°°°°šN Řģa(ch®£n)∆∑ēr(sh®™)Ž[≤mÔL(f®•ng)ŽU(xi®£n) ŐéņŪŅÕĎŰĶń‘ÉÜĖ“ń‹ÕŌĺÕÕŌ”

°°°°ÕŰŇģ ŅĽōŌŽ∆ūšN ŘĶńŖ^≥Ő£¨ģĒ(d®°ng)≥űņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪ÷Ľń√Ńň“ĽŹąA4īÚ”°ľą∑īŹÕ(f®ī)Ĺoňż÷v£¨÷Ľ÷v∑÷ľtņŻ“ś£¨≤Ľ÷vĪ£ÜőĶń¨F(xi®§n)ĹūÉr(ji®§)÷Ķ“‘ľįúpÓ~ĹĽ«ŚĪ£Ó~Ķń«ťõr°£“šN Řģa(ch®£n)∆∑ēr(sh®™)–ō”–≥…÷ŮĶńĹťĹBģa(ch®£n)∆∑£¨‘ű√ī÷ģļůĶń‘ÉÜĖ»ę≤Ņ◊É≥…–Ť◊…‘ÉĪ£ŽU(xi®£n)Ļęňĺļů‘ŔīūŹÕ(f®ī)ő“ńō£Ņ”ÕŰŇģ Ņö‚ĎćĶō’fĶĹ°£

°°°°‘≠ĀŪ£¨ÕŰŇģ Ņ‘ŕŔŹŔIĪ£ŽU(xi®£n)ģa(ch®£n)∆∑÷ģ«į‘ÝŌÚņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪŐŠ≥Ų“…ÜĖ£¨»ÁĻŻ10ńÍÉ»(n®®i)≤Ľń‹◊„Ó~ĹĽŔM(f®®i)‘ű√īřk£Ņ‘ďņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪłś‘VÕŰŇģ Ņ£¨ēĢ(hu®¨)łýďĢ(j®ī)ňżĶńńÍżg°Ę–‘Ąe÷ō–¬úyň„£¨≤Ę≤ĽēĢ(hu®¨) ‹ĶĹ»őļőďp ß°£

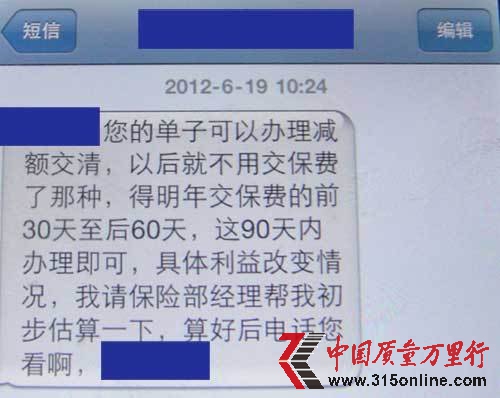

°°°°»Ľ∂ÝģĒ(d®°ng)“—Ĺõ(j®©ng)į—18.6»fĹĽÕÍ“‘ļů£¨ņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪĶńĎB(t®§i)∂»ĺÕřD(zhu®£n)◊ÉŃň£¨Źń“‘«įĶńüŠ«ť÷vĹ‚◊É≥…Ńň““ĽÕŌ‘ŔÕŌ”°£ģĒ(d®°ng)ÕŰŇģ ŅŐŠ≥Ųń‹∑Ůį—√ŅńÍĶńĪ£ŔM(f®®i)Źń18»fĹĶĶĹ8»fēr(sh®™)£¨ņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪłś‘VÕŰŇģ Ņ–Ť“™‘ÉÜĖĪ£ŽU(xi®£n)ĻęňĺĎ™(y®©ng)‘ď»ÁļőĺŖůw≤Ŕ◊ų°£ģĒ(d®°ng)ÕŰŇģ Ņ”÷ŐŠ≥ŲĹK÷ĻŖ@ŅÓģa(ch®£n)∆∑ēr(sh®™)£¨ņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪ’fÕň≤ĽŃň£°“™Õň“≤Ķ√√ųńÍúpÓ~ēr(sh®™)‘Ŕ’f£°≤Ęįl(f®°)∂Ő–ŇĪŪ ĺ£ļ“ńķĶńÜő◊”Ņ…“‘řkņŪúpÓ~ĹĽ«Ś£¨“‘ļůĺÕ≤Ľ”√ĹĽĪ£ŔM(f®®i)Ķńń«∑N£¨Ķ√√ųńÍĹĽĪ£ŔM(f®®i)«į30Őž÷Ńļů60Őž£¨Ŗ@90՞ɻ(n®®i)řkņŪľīŅ…£¨ĺŖůwņŻ“śłń◊É«ťõr£¨ő“’ąĪ£ŽU(xi®£n)≤ŅĹõ(j®©ng)ņŪéÕő“≥ű≤ĹĻņň„“ĽŌ¬£¨ň„ļ√ļůŽä‘íńķ”°£

°°°°◊Óļů£¨ŖÄ «Ī£ŽU(xi®£n)ĻęňĺĶńėI(y®®)Ą’(w®ī)ÜTłś÷™ŃňÕŰŇģ Ņ£ļ“≤Ľ–Ť“™Ķ»ĶĹ√ųńÍ£¨ļŌÕ¨÷–¨F(xi®§n)ĹūÉr(ji®§)÷ĶŇcúpÓ~ĹĽ«ŚĪŪ…Ō√ųÔ@ĆĎ÷Ý°£”Ŗ@āÄ(g®®)ēr(sh®™)ļÚÕŰŇģ Ņ≤ŇĽ–»ĽīůőÚ£¨“ł–”XňżěťėI(y®®)ŅÉÚ_ő“Ķŕ“ĽńÍĺÕ“ĽŌ¬◊”ĹĽŃňĹŁ21»f‘™(ŖÄ◊Ćő“◊ŲŃň“Ľ∑›É…»f∂ŗĶńĹūł£ŅĶĪ£ŽU(xi®£n))£¨Ć¶ő““‘ļůńÍ∂»łýĪĺĹĽ≤Ľ∆ūŖ@√īīůÓ~éßĀŪĶńÔL(f®•ng)ŽU(xi®£n)Ļ “‚Ž[≤m£¨≤Ę∑īŹÕ(f®ī)’f“‘ļůńÍ∂»“≤Ņ……ŔĹĽ£¨Ķę“Ľ÷Ī≤Ľłś‘Vő“úpĹĽéßĀŪĶńĺřīůďp ß°£Ŗ@∑N––ěťėO∆šŅ…źu£¨Ć¶ěťīňĹoő“?gu®©)ßĀŪĶńďp ßĪōŪö≥–ďķ(d®°n)ōü(z®¶)»ő£°”ÕŰŇģ Ņö‚ĎćĶńłś‘V”õ’Ŗ°£

°°°°ďĢ(j®ī)Ō§£¨÷–áÝ„yĪO(ji®°n)ēĢ(hu®¨)‘ŕ2010ńÍ‘Ýįl(f®°)őń°∂÷–áÝ„yĪO(ji®°n)ēĢ(hu®¨)ÍP(gu®°n)”ŕŖM(j®¨n)“Ľ≤Ĺľ”Źä(qi®Ęng)…ŐėI(y®®)„y––īķņŪĪ£ŽU(xi®£n)ėI(y®®)Ą’(w®ī)ļŌ“é(gu®©)šN ŘŇcÔL(f®•ng)ŽU(xi®£n)Ļ‹ņŪĶńÕ®÷™°∑£¨√ųī_ĪŪ ĺ£¨…ŐėI(y®®)„y––ť_’ĻīķņŪĪ£ŽU(xi®£n)ėI(y®®)Ą’(w®ī)£¨Ď™(y®©ng)ģĒ(d®°ng)◊Ů—≠Ļęť_°ĘĻę∆Ĺ°ĘĻę’żĶń‘≠Ąt£¨≥š∑÷Ī£◊o(h®ī)ŅÕĎŰņŻ“ś°£ģa(ch®£n)∆∑šN ŘĽÓĄ”(d®įng)Ď™(y®©ng)ģĒ(d®°ng)ŌÚŅÕĎŰ≥š∑÷Ĺ“ ĺĪ£ŽU(xi®£n)ģa(ch®£n)∆∑ŐōŁc(di®£n)°ĘĆŔ–‘ļÕÔL(f®•ng)ŽU(xi®£n)£¨≤ĽĶ√ƶŅÕĎŰŖM(j®¨n)––’`Ćß(d®£o)°£

∂Ő–ŇÉ»(n®®i)»› ÕŰŇģ Ņ(ĽĮ√Ż)ŐŠĻ©

°°°°ÖRōSĆ“¨F(xi®§n)ŅÕĎŰÕ∂‘V ŅÕĎŰ «…ŌĶŘŖÄ «∆Úō§

°°°°…Ō ŲÕŰŇģ Ņ «‘ŕÖRōS„y––ŔIĪ£ŽU(xi®£n)‘‚”ŲĶĹņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪŽ[≤ō“Ľ–©ÔL(f®•ng)ŽU(xi®£n)£¨īň«įÖRōS„y––ŖÄĪĽ∆ō≥ŲņŪōĒ(c®Ęi)ÓlŅ”ŅÕĎŰ£¨āŻŃňŅÕĎŰĶńŚXįŁĶń ¬ľĢ°£Ī»»Á£¨ő“ĺW(w®£ng)‘ÝĹõ(j®©ng)ąů(b®§o)Ķņ°∂ÖRōSŐĚďp500»f‘™ŅÕĎŰ£ļÔL(f®•ng)ŽU(xi®£n)ő“ďķ(d®°n)„y––ŔćĻ‹ņŪŔM(f®®i)°∑“Ľőń£¨ļľ÷›Ķńáņ(y®Ęn)Ō»…ķ≥Ų”ŕƶ—ů∆∑Ň∆Ķń–Ň»ő‘ŕ2007ńÍŔŹŔIŃňÖRōS„y––ĶńÉ…÷ĽQDIIģa(ch®£n)∆∑£¨Źń1000»fĪĺĹūĶŨF(xi®§n)‘ŕ÷Ľ £Ō¬500»f‘™◊ů”“°£áņ(y®Ęn)Ō»…ķ’J(r®®n)ěť£¨√śĆ¶ –ąŲÔL(f®•ng)ŽU(xi®£n)£¨ÖRōSĶńĆ£ėI(y®®)ņŪōĒ(c®Ęi)ąF(tu®Ęn)͆(du®¨)õ]”–»őļőŅĻÔL(f®•ng)ŽU(xi®£n)ń‹Ń¶ļÕīŽ ©£¨łýĪĺõ]”–ůw¨F(xi®§n)≥ŲĆ£ėI(y®®)ĶńŔYģa(ch®£n)Ļ‹ņŪňģ∆Ĺ£¨õ]”–éÕ÷ķŅÕĎŰúp…Ŕďp ߣ¨ÖRōSõ]”–ĪMĶĹŌŗĎ™(y®©ng)Ķń…ÁēĢ(hu®¨)ōü(z®¶)»ő°£

°°°°ĹŁńÍŅÕĎŰŔŹŔIÖRōS„y––ņŪōĒ(c®Ęi)ģa(ch®£n)∆∑ĶńŐĚďp ¬ľĢĪĽ√Ĺůwąů(b®§o)ĶņĶń÷Ń…Ŕ”–őŚ∆ū£¨ŅÕĎŰŐĚďp∂ŗĄtŖ_(d®Ę)«ß»f£¨”–Ķń»ň…ű÷Ń“—āýŇ_łŖ÷Ģ°£≤ĽÉH‘ŕ„y––ņŪōĒ(c®Ęi)ģa(ch®£n)∆∑ÓI(l®ęng)”Ú£¨‘ŕÖRōSľĮąF(tu®Ęn)∆žŌ¬ĶńÖRōS»ňČŘ£¨“≤≥Ų¨F(xi®§n)ŃňšN Ř’`Ćß(d®£o)°£ļě”ÜÖf(xi®¶)◊h«į£¨ÓôŅÕ «…ŌĶŘ£Ľ≥Ų¨F(xi®§n)ÜĖÓ}ēr(sh®™)£¨ÓôŅÕ≤Ľ»Á∆Úō§°£

°°°°÷–áÝĹõ(j®©ng)Ěķ(j®¨)ĺW(w®£ng)‘Ýąů(b®§o)Ķņ°∂ÖRōS»ňČŘĺ‹Ĺ^ņŪŔr¬…éü∑Qėč(g®įu)≥…šN Ř’`Ćß(d®£o)°∑£¨ĀŪ◊‘…Ōļ£Ķń–žŌ»…ķŌÚĪĺĺW(w®£ng)Õ∂‘VÖRōS»ňČŘ£¨∑Q∆š‘ŕģa(ch®£n)∆∑ĶńšN ŘŖ^≥Ő÷–’`Ćß(d®£o)ļÕ∆ŘÚ_ŅÕĎŰ£¨‘ŕņŪŔrŖ^≥Ő÷–Õ∆√ďōü(z®¶)»ő£¨įl(f®°)…ķľmľäļů…ű÷Ńƶ∆šŖM(j®¨n)––Ú}Ē_ļÕŅ÷áė°£÷–áÝĹõ(j®©ng)Ěķ(j®¨)ĺW(w®£ng)Őōľs¬…éü»őĹ®÷“÷ł≥Ų£¨‘ŕ”ÜŃĘļŌÕ¨ēr(sh®™)£¨ÖRōSīķņŪ»ňěťŃňīŔ≥…Ī£ŽU(xi®£n)”ÜÜő£¨őī‘ÉÜĖ–žŌ»…ķ≤° ∑£¨“≤őīƶĪ£ŽU(xi®£n)ļŌÕ¨÷–√‚≥żĪ£ŽU(xi®£n)»ňōü(z®¶)»őĶńólŅÓ“ż∆ūÕ∂Ī£»ň◊Ę“‚ĶńŐŠ ĺ£¨Ćß(d®£o)÷¬–žŌ»…ķőīłś÷™≤° ∑£¨–žŌ»…ķ“≤őī÷™“Ú?y®§n)ť≤° ∑ĆŔ”ŕĪ£ŽU(xi®£n)ņŪŔrĶń√‚ōü(z®¶)«ťõr£¨ÖRōSīķņŪ»ňĆŔ”ŕšN Ř’`Ćß(d®£o)°£

°°°°ėI(y®®)É»(n®®i)»ň Ņ÷ł≥Ų£¨ŅÕĎŰŖxďŮÖRōS «Īľ÷ÝŖ@āÄ(g®®)∆∑Ň∆ĀŪĶń£¨ÖRōS„y––◊ųěť“ĽāÄ(g®®)Ć£ėI(y®®)ĶńĹū»ŕôC(j®©)ėč(g®įu)ņŪĎ™(y®©ng)ƶŅÕĎŰōď(f®ī)ōü(z®¶)£¨»ÁĻŻ≤Ľ «į—∑ĢĄ’(w®ī)ŅÕĎŰ∑Ň‘ŕĶŕ“ĽőĽ£¨∂Ý «ěťŃň◊∑«ů◊‘ľļņŻ“śĶń◊ÓīůĽĮ£¨ťLīň“‘Õý£¨“—Ĺõ(j®©ng)147öqĶńÖRōS„y––◊ÓĹKĆĘēĢ(hu®¨)◊ŖŌ¬“…ŮČĮ”°£