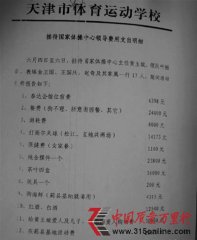

ĪĪĪĪ─ĻĄūę╗░Ń╩Ūą┬╚╦Ą─ĮY╗ķ═·╝ŠŻ¼╩▄ĄĮĪČ╗ķę÷Ę©ĪĘą┬╦ŠĘ©ĮŌßīĄ─ė░ĒæŻ¼Ė„▒ŻļU╣½╦Šę▓│├ÖC═Ų│÷ą┬Ą─«aŲĘŻ¼Ī░É█ŪķļUĪ▒į┘Č╚į┌╩ął÷╔Ž╗Ņ▄SŲüĒĪŻ▓╗▀^Ż¼ėøš▀Įø▀^ū▀įL░l¼FŻ¼─┐Ū░╩ął÷╔Ž▀@ą®┤“ų°Ī░É█ŪķĪ▒┼ŲĄ─▒ŻļUŻ¼ŲõīŹų„ę¬×ķē█ļU╗“└Ēžöą═▒ŻļU«aŲĘĪŻ

ĪĪĪĪĪ░É█ŪķļUĪ▒ĘNŅÉ▀Ć▓╗╔┘

ĪĪĪĪ×ķ┴╦╬³ę²Ž¹┘Mš▀č█Ū“Ż¼▓╗╔┘▒ŻļU╣½╦ŠęįĪ░É█Ī▒Ą─├¹┴x═Č▒ŻĪ░É█Ūķ▒ŻļUĪ▒ĪŻ╚ń╔·├³╚╦ē█ę╗┐Ņ┤“ų°Ī░╚½Ū“╩ū┐Ņ┼«ąįÉ█Ūķ╗ķę÷▒ŻļUĪ▒Ųņ╠¢Ą─Ī░╝t├Ą╣ÕĪ▒─ĻĮ▒ŻļU(Ęų╝tą═)Ż¼į┌─ĻĄū╩▄ĄĮ▓╗╔┘Ž¹┘Mš▀Ą─ĻPūóĪŻ▀@┐Ņ«aŲĘį┌įOėŗųą├„’@Ų½Ž“┼«ąįŻ¼▓╗āH╔·┤µĮĪóØMŲ┌ĮĄ╚▒Żå╬ėąą¦ĢrĄ─└¹ęµ╚½▓┐╝sČ©Üwī┘┼«ąįŻ¼Č°Ūę╚fę╗═╦▒ŻŻ¼═╦▒Ż¼FĮārųĄÖÓęµę▓╝sČ©Üwī┘┼«ąį▒╗▒ŻļU╚╦ĪŻę▓Š═╩ŪšfŻ¼╚fę╗╗ķūāī¦ų┬═╦▒ŻŻ¼═╦▒ŻĮ▓╗į┘ū„×ķĘ“Ų▐╣▓═¼žö«aĘųĖŅŻ¼āHÜwī┘┼«ąįĪŻš²║├ĮŌøQ┴╦ĪČ╗ķę÷Ę©ĪĘūŅą┬╦ŠĘ©ĮŌßī│÷┼_║¾Ż¼┼«ąįŲš▒ķ╚▒╩¦Ą─░▓╚½ĖąĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼╔·├³╚╦ē█▓ó▓╗╩Ū╩ū╝ę═Ų│÷Ī░É█ŪķļUĪ▒Ą─▒ŻļU╣½╦ŠŻ¼į┌┤╦Ū░Ż¼ŲĮ░▓▒ŻļUęčĮø═Ų│÷ę╗┐Ņ├¹×ķĪ░╩└╝o═¼ŽķĪ▒Ą─«aŲĘŻ¼Ųõį┌«aŲĘą¹é„ųąĘQŻ¼Ī░ę╗Åł▒Żå╬Ż¼▒ŻšŽā╔╚╦Ż¼▓Ęų▀xō±Ż¼ņ`╗Ņ▒ŃĮ▌Ż¼┬■┬■╚╦╔·Ż¼ĮK╔Ē┼Ń░ķŻ¼═¼Ģr╔Ē╣╩Ż¼╠žäeĮoĖČĪ▒ĪŻ┤╦═ŌŻ¼╠®┐Ą╚╦ē█(╬ó▓®)ę▓═Ų│÷┴╦├¹×ķĪ░É█╝ęų«╝sĪ▒Ą─Ī░É█ŪķļUĪ▒Ą╚«aŲĘĪŻ

ĪĪĪĪīŹ┼cÉ█Ūķ¤oĻP

ĪĪĪĪį┌Ė▀š{═ŲÅVĪ░É█Ūķ▒ŻļUĪ▒Ą─▀^│╠ųąŻ¼▓╗╔┘▒ŻļU╣½╦ŠČ╝ė├╔Ž┴╦Ī░║┤ąlÉ█ŪķĪó▒Żąl╗ķę÷Ī▒▀@ę╗šfĘ©ĪŻŽÓĻP╚╦╩┐Ęų╬÷Ż¼Ī░É█ŪķļUĪ▒Ė▀š{ķ_┘uĪó╩ął÷╗¤ßĄ─▒│║¾Ż¼┼c▒ŻļU╣½╦ŠÓÕŅ^╩«ūŃĄ─═ŲõN╝╝Ū╔▓╗¤oĻPŽĄĪŻę╗╬╗śIā╚╚╦╩┐šfŻ¼├¹×ķĪ░É█ŪķļUĪ▒Ż¼ŲõīŹ┤¾ČÓöĄ«aŲĘ╗∙▒Š┼cÉ█Ūķ¤oĻPŻ¼ų╗╩Ūę╗Ę▌Ę“Ų▐└”ĮēĄ─▒ŻļUėŗäØĪŻ

ĪĪĪĪ─│▒ŻļU╣½╦ŠõN╩█╚╦åTĮķĮBŻ¼╝┤╩╣╩ŪĪ░╝t├Ą╣ÕĪ▒─ĻĮ▒ŻļU▀@śė┤“│÷Ī░ÖÓęµų╗Üwī┘┼«ąįĪ▒Ą─┘u³cŻ¼ę▓āHāH╩Ūßśī”Ę“Ų▐ļpĘĮĄ─žö«a▀Mąą▒ŻšŽĪŻČ°ī”ė┌Ī░ę╗Åł▒Żå╬▒Ż╚½╝ęĪ▒Ą─Ī░É█ŪķļUĪ▒«aŲĘŻ¼ėøš▀ę▓┴╦ĮŌĄĮŻ¼▒ŻšŽī”Ž¾╔§ų┴▓╗āH╩ŪĘ“Ų▐Č■╚╦Ż¼ų▒ŽĄėHī┘ĻPŽĄĄ─│╔åTČ╝┐╔ęį╝ė╚ļŻ¼ų╗ėąĘ“Ų▐ļpĘĮ╚╬ę╗╚╦╔Ē╣╩║¾▓┼┐╔½@Ą├▒ŻŅ~└Ē┘rŻ¼ī”Ī░É█ŪķĪ▒Ą─▒ŻšŽ╣”─▄═Ļ╚½ø]ėąĪŻ┤╦═ŌŻ¼ČÓöĄĪ░É█ŪķļUĪ▒«aŲĘ▓ó¤o╬³ę²╚╦ų«╠ÄŻ¼╗∙▒Š×ķĪ░┬ō║Žē█ļUĪ▒ą╬╩ĮŻ¼╔§ų┴┤¾ČÓöĄĪ░É█ŪķļUĪ▒«aŲĘŻ¼╚ń╣¹Ę“Ų▐ļpĘĮļx«ÉŻ¼▒Żå╬┐╔ęįĖ∙ō■Ę“Ų▐ļpĘĮĄ─ęŌįĖ▓Ęų│╔ā╔Ę▌Ż¼Ūę▒Żå╬└^└mėąą¦ĪŻ

ĪĪĪĪėą╠µ┤·ŲĘ┐╔▀x

ĪĪĪĪŽÓĻP╚╦╩┐ĘQŻ¼ļm╚╗ī”ė┌║▄ČÓØōį┌’LļUČ°čįŻ¼┘I▒ŻļU┐╔─▄╩Ūę╗ĘN┐ņĮ▌Č°Ė▀ą¦Ą─æ¬ī”ĘĮ╩ĮŻ¼▓╗▀^Ž¹┘Mš▀ę▓ąĶę¬├„░ūŻ¼▒ŻļU▓ó▓╗╩Ū╚f─▄Ą─Ż¼Ųõ╣”─▄āHāHį┌ė┌╠ß╣®ĮøØ·ĘĮ├µĄ─▒ŻšŽĪŻĪ▒

ĪĪĪĪ╚ńĮ±ėąįSČÓ▒ŻšŽŅÉ║═└ĒžöŅÉĄ─«aŲĘ┐╔╣®▀xō±Ż¼śIā╚╚╦╩┐Į©ūhŻ¼É█ŪķļU▓óĘŪą┬╗ķĘ“Ų▐╬®ę╗┐╔▀xĄ─ļUĘNŻ¼ļpĘĮę▓┐╔Ė„ūį═Č▒Żę╗Ę▌▒Żå╬Ż¼╩▄ęµ╚╦īæ╔Žī”ĘĮŻ¼īŹ¼F╗ź▒ŻŻ¼Ī░ī”ė┌╩┬śI╠Äė┌Ų▓ĮļAČ╬Ż¼╝ę═źžö┴”╔ą┤²╠ß╔²Ą─ą┬╗ķĘ“ŗDŻ¼┐╔┐╝æ]Ų½ųžĘų╝tą═Ą─ĮK╔Ēē█ļU║═ā╔╚½▒ŻļUŻ¼▓óĖĮ╝ėĮĪ┐ĄļU╝░ęŌ═ŌļUĪŻĪ▒(ėøš▀ Åłšõ)