����2013-2020��ȫ����܇�Ј����~׃���A�y

����ȫ��܇���M�뷀�����L��

�������A���������@ʾ��2014��ȫ����܇�N����8600�f�_�����^��2013�ꌍ�F��4%�����L���Ї�܇�Юa�N���ل��¸�;����܇���߄�����;�W��܇��ӭ����K;�ձ�܇��Ҳ���B�m�������L���S���̓r�µ������M��ُ�I��������ȫ��܇�Ќ����m���ַ������L�ľ��档

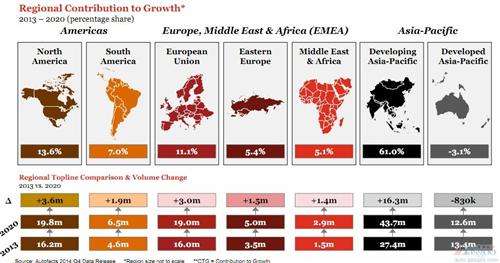

�������A�����AӋ����2015�굽2020�꣬ȫ����܇�Ј����w�����Lڅ�ݣ��AӋ2020��a�܌��_��1�|�_�����������C�S�e�P�ĵĺ���Ͷ�Y���S���}�����A���������������͚W����ȫ����܇����Ҫ���L�c���������LJ���������܇�S�̵������Ј��������C���������Ϸǡ��|�W���lչ�еā�̫���lչ�Ё�̫�����Ї���ӡ�ȡ��|���@Щ�^�����7�����ҕr�g����ȫ����܇������ؕ�I60%���~��

����ī�������������ڱ��������Q���˵ĵ�λ��δ�팢������Ҫ����܇�a�^���ܵ���ҕ���AӋ2020����܇�a�܌��_��450�f�_�����ô��ձ�������܇�a�������^��ć��ҡ�

������܇�h���ɞ�ȫ����Ԓ�}

����2013-2020��܇�������ɼ��g׃��څ��

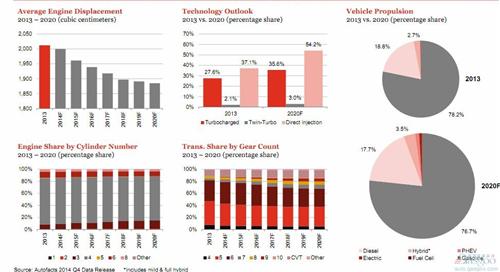

�����M��ȫ����܇�Ј����څ^���Բ����܇�ķNM��Ҳ���M��ͬ������܇“�h��”�ѽ��ɞ���һ��ȫ����Ԓ�}��С�����Ĝu݆�����l�әC����������������A�����A�y��2013��-2020�꣬ȫ����܇�l�әC��ƽ����������2.00���½���1.88�����ڴ˻��A�ϣ��u݆������ȼ��ֱ�����g�ռ��ʌ����m���������У��u݆����܇�͵�ռ�Ȍ���27.6%������35.6%;����ȼ��ֱ�����g��܇��ռ�Ȍ���37.1%����ϝq��54.2%��

����׃���䷽�棬�S��܇��ȼ�ͽ����Ժ͓Q��ƽ��Եij��m�����ڳ������nλ�lչ���ɰ��ڵ�8AT���ڴ��d����Jeep���ɹ��ϣ�����ԓ�S��߀���_�l9AT����Ҳ����������10��׃�����Ӌ�������A�������A�y�c�҂�������څ�����Ǻϣ�2013-2020�꣬5�١�6��׃����ķ��~����u�pС��������2016-2020�꣬9��׃���䌢��u�����a܇�ϳ��F�����⣬�o��׃����Ĵ��d��Ҳ�����L��

����܇�ͷ��棬���A�����A�y����2020�꣬����܇�c��τ���܇(�������С�����)���Ј����~׃������̫�����ʽ��τ���܇�ͼ�늄�܇�����F���^�����L��

�����ڹ��ܜp�ŵĴ�څ���£��������M���g�ć��H܇��韸�;�����ڇ�������܇����ԣ����y�������g���������ɞ���lչ��������

�����Ї�܇�У������������Ќ���ُ�I“����”

����2005-2020���Ї���܇�a�����Lڅ�݈D

����2014�꣬�������Ϻ������ڡ��V�ݡ��ɶ����ؑc���Ͼ���15�����е���܇���N�����^��20�f�v���@Щ���е���܇�N������ռ�����Ї���܇���N����3�ɡ����⣬���N����5�f-20�f�v�ij�����68�������N����2�f-5�f�v�ij�����119�������N����1-2�f�ij�����87����߀��51�����е���܇���N������1�f�v���Ї���340�������У���257��(�sռ75%)���е���܇���N������5�f�v��

�������A��������������һ�����е����M��ُ�I���՝u������ʹ���@��е����M���푪��ُ܇��“����܊”�������ڱ����u̖���Ϻ���ُ�����������Դ�ʩ���_��һ�����е���܇�N�����L�������ܵ��s�������^֮�£�2010��-2014���g���Ї������������е���܇�N���_����65%��ƽ�����L�ʣ�2014�꣬�����������е���܇�N��ռ���Ї����w��܇�N����63%��

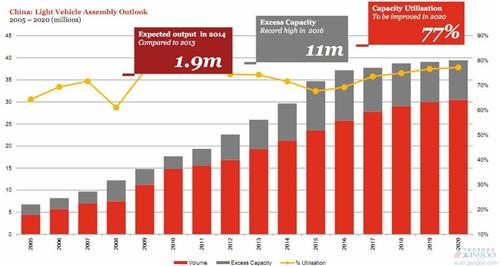

�����Ї���܇�a���^ʣ����2016���_��픷�

�����Ї�܇�еķ��s������܇����a�I�j�������Σ�C���a���^ʣ�������ИI�lչ�����µ�����L�U֮һ�����A����������2014���Ї���܇�a�ܱƽ�3000�f�v��2015��͌��_��3500�f�v������2020�꣬�@һ�����_������4000�f�����У��a���^ʣ����r��2014�������څ���أ���2016�ꌢ�_��픷�——1100�f�v���䌍���Ї��Įa���^ʣ��r���������w�Եģ����ǽY���Եġ�һЩ����܇�����܇���^���N���������ܮa�ܸ������N��;���Ї����������С��܇���������N�����ȟo�ף����s��������S���oЧ�a�ܡ��@���nj����Ї���܇�a���^ʣ��ԭ�����A�����A�y���Ї���܇�S�̵����w�a�������ʌ���2020���_��77%��

�����Ї���܇�ИI���R���صĮa�ܽY�����^ʣ��������܇�����Y�ͽ��N����Ҫ��ͬŬ�����{��Ŀǰ��ƽ��Įa�ܽY�����������®a���^ʣ�IJ������أ����M��܇�ИI�����lչ��

![��܇β����ײ�]�ˡ��ȁ�����܇��ȫ�������|��](http://www.zu001.cn/uploadfile/2016/1101/20161101070052390.jpg)