����������죬���ȵ�����Դ��܇��I��늄�܇늳���I��ͦ���ĵġ��������ӑՓ�еġ�����Դ��܇���a��I���aƷ�������Ҏ�t(��ӆ��)��������Դ܇�����]Ŀ��c����܇������늳�Ҏ���l������������һ��

���������f�����Ǽ����M��������Դ܇�����]Ŀ䛣��@��܇�õ�늳�߀���ͬ�r�M�롶Ҏ���l�����ĮaƷĿ䛣����ܫ@�Ç��ҵ������a�N��

�������@��늳�Ҏ���l���mȻȥ��ͳ��_�������r���Ǐ����ԣ����Ժܶ���I���]̫���⡣����Ҏһ�����]�o��I��Ϣ�ęC����7��1���Ժ���Ո����Դ��܇�ƏVĿ䛵�܇��ʹ�õ�늳ر����Ŀ�֮�ȡ�

�����@���Ӹ��Nӑ�������ij����ˣ��������һ���е����߰����Y�ų����⌍�H�DZ��o�����������늳���I���g�ͮa�ܶ������ϕ�����Ӱ�����Դ��܇�a����……

������ô��������ʲô�ӵ���?

�����@Ҫ�ăɷN���g·��Մ���mȻ���H��늄���܇늳ش�����Ԫ�늳؞��������LJ��ȵ�늳���I���ڶ��������F�늳؞���������ȁ��ϣ�������˹�����t�����µ���Ԫ�늳�֮������Ʒ��Ҳ���_ʼ�D���ُ���YƷ�ơ�

����

���������Ԫ�늳أ������F�늳ص�ȱ�c�����w�e�ɱ��ߡ������ܶ�ƫ�͡��m����̶�;�������IJ��|�����Ը�����Ԫ�늳أ���ȼ���L�UҲ���͡�

����������Դ�_�aһ�°l��֮ǰ���@�N���g·��֮��߀����ˮ��֮�£����_�a����¶֮��������������Ԫ�늳ذ�ȫ�Դ������ɣ�����Ҏ�����܇ֻ���������F�늳ء�

�����ׂ���֮���ֳ��_���@һ��ò��“����”�ěQ�������Ŀǰ�M��Ŀ䛵�25�Ҷ��LJ���늳���I������Ҳ�������a�����F�늳؞����������@��߉�����ڽ^�����ʹ�����YƷ����Ԫ�늳ص�����Ʒ�Ɓ��f�����õ��a�N������R�Q�����̣�ͬ�r�aƷ�{ԇƥ��Ҳ�������R������

����

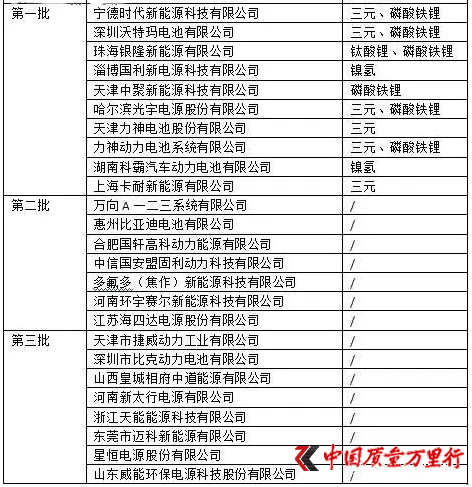

�����M��Ŀ䛵�25��늳���I����

�����@�ӿ���ȥ���ƺ������_���^��Ƭ�棬���ҕ�������Դ��܇�����a�N�����R�������𡣲��^�м������҇�늳���I�F�߀��һЩ���҂����ܻرܡ�

����Ŀǰ����늳خa����ߵıȁ���늳غ͌�������Դ(CATL)�������M��Ŀ䛵���I������ֻ���a�����F䇣�Ҳ���_ʼ�M����Ԫ�늳��I�ȁ��Ͼ��_ʼ���µIJ�늻�ӮaƷ��ʹ����Ԫ�늳أ��������ļ��g����Ҳ����Ͷ�롣

������Ŀ���Ŀǰ�mȻֻ�Ї���늳�Ʒ�ƣ�����Ҏ���в��]��ֱ���ų����Y��ֻҪ��������Ҏ�����������Ͷ�Y���S��Ҳͬ�ӿ�����Ո�M��Ŀ䛣�������SDI��LG���ѽ����S����Ȼ���YƷ�ƺΕr�ܫ@���M��Ŀ䛣��@���^�̿��ܕ����^���L��

������һ�����t�ǣ�����SDI��LG����������YƷ�ƞ��ˠ��Z����Ї�����Դ�Ј����_����ϧͶ��Ѫ�����������аl�ͽ��S�ϵľ�Ͷ�룬�aƷ�r��Ҳ���úܵͣ��������ߵij��_����һ������Ҳ���Խ��x���������������ġ�

�����������һȦ���������g�������F�늳صı˴_�����@���������İ�ȫ�Ƕ�Ҳ�����Ɍ���Ԫ�늳ظ���֔���������@����һ�U�Ӵ�����Ԫ�늳ء����a늳�Ʒ����ȫ���ԼӴ��������аlͶ�룬�aƷ�ķ����ԺͰ�ȫ�Բ�ݔ���YƷ�ơ�

�������B늳ش������SDI��2018��֮ǰ���AӋ��늄�܇늳ؘI������̝�p�ģ����Կ����@�����Ͷ���ж�����ԇ���늳���I����֮ǰ�ǘӹ��������c͵�u�����Ĺ����������������X���@Ȼ�����ܡ�

������Ȼ�����߳��_̫�������^�ϴ_���]�нo̫���x�����YƷ��늳صć�������Դ܇��I���_���a�N�ò������N����Ȼ��Ӱ푡�

�������^�ۂ��۹�Ҫ�L�h�������a�N����Ҳ�͛]���ˣ�늳��@�K���ļ��g�����ƣ�����������늄�܇No.1�����^�ǽo���n��I���X���˲��ǡ�

![��܇β����ײ�]�ˡ��ȁ�����܇��ȫ�������|��](http://www.zu001.cn/uploadfile/2016/1101/20161101070052390.jpg)