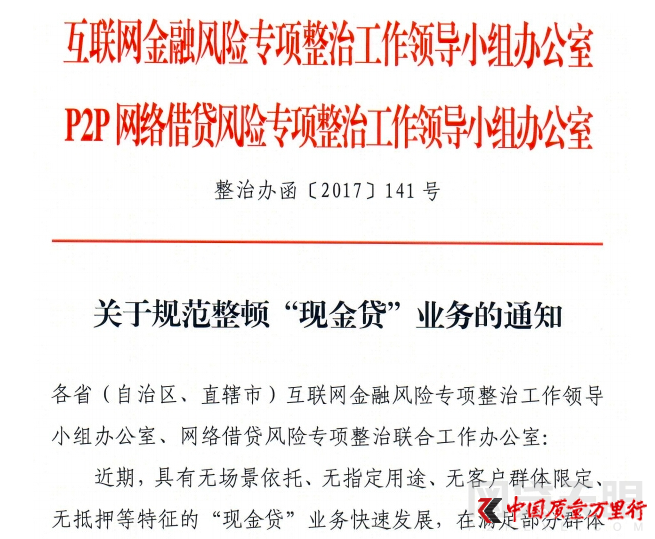

5天前,也就是12月1日,央行、銀監會重磅發布文件,開始整治現金貸。

或許,看到這樣的文件,很多人拍手稱快,確實,現在互聯網金融,已經亂到不能不出手治理了。畢竟兩大重量級監管聯手,現金貸就算不甘就范,起碼也不得不收斂一些。事實上真的是這樣的嗎?這個江湖似乎并沒有恢復到當初的太平。都在江湖上混,面子總要給的嘛,道兒上的規矩,大BOSS的臉,可不能隨便打,不然,還要不要混下去啦?

但事實上,在這個看似平靜的江湖上,似乎有些人還真的是吃了熊心豹子膽,公然違抗相關規定,繼續我行我素,公然叫板央行、銀監會的主兒,大有人在,響亮的耳光,簡直是清清脆脆!還真的是應驗了那句話,人為財死鳥為食亡。

比如下面這家,名叫“信用白條”的現金貸平臺。

我們先來看看這家“信用白條”的現金貸平臺是什么樣的公司

從平臺服務協議,可以看到,這家平臺的運營主體是“上海融斗金融信息服務有限公司”。

根據平臺協議的信息,記者在相關網站上看了下該公司的相關情況:

上海融斗金融信息服務有限公司于2015年11月26日在浦東新區市場監管局登記成立。法定代表人虞凌云,公司經營范圍包括接受金融機構委托從事金融信息技術外包、金融業務流程外包等。

就公司的經營范圍上看,這家公司似乎是不能夠直接從事金融業務的。

只能接受金融機構的委托做第三方金融信息技術的外包工作。而且這家公司在本年年初的時候就已經收到上海市工商局的處罰,處罰內容是“公司登記事項發生變更時,未依照《公司法》規定辦理有關變更登記的。”并罰款20000責令限期辦理。

而記者看到的相關網站上卻直接打出信用白條的p2p現金貸等業務。按照公司法,嚴重超出營業執照上登記的服務范圍。屬于超范圍經營。

央行、銀監會剛剛出臺的《關于規范整頓“現金貸”業務的通知》,對于P2P類現金貸,明確指出:禁止砍頭息,禁止收取高額逾期息費。

然而,信用白條公然違背央行、銀監會,頭息照砍不誤,年化高達912.5%的逾期罰息,也照收不誤。

借款1500,實際到賬1485,在放款之前扣除利息和其他費用,這就是砍頭息。

逾期后,每日收取借款人逾期未還金額的2.5%,作為逾期管理費,折合成年化利率,就是2.5%×365=912.5%,這簡直是要敲骨吸髓。這樣的違約管理費已經遠遠超出了普通的高利貸利息費用。

此外,信用白條還赤裸裸地誘導用戶去其他平臺借款,打出的口號是“提交平臺越多,授信額度越高”,還有“新口子、秒下款、快上車”。

這同樣是公然藐視央行、銀監會反復強調的“不得誘導借款人過度借貸”,肯定會加劇現金貸已經普遍存在的借款人多頭借貸,拆東墻補西墻,利息越滾越多。

京公網安備11010502034432號

京公網安備11010502034432號