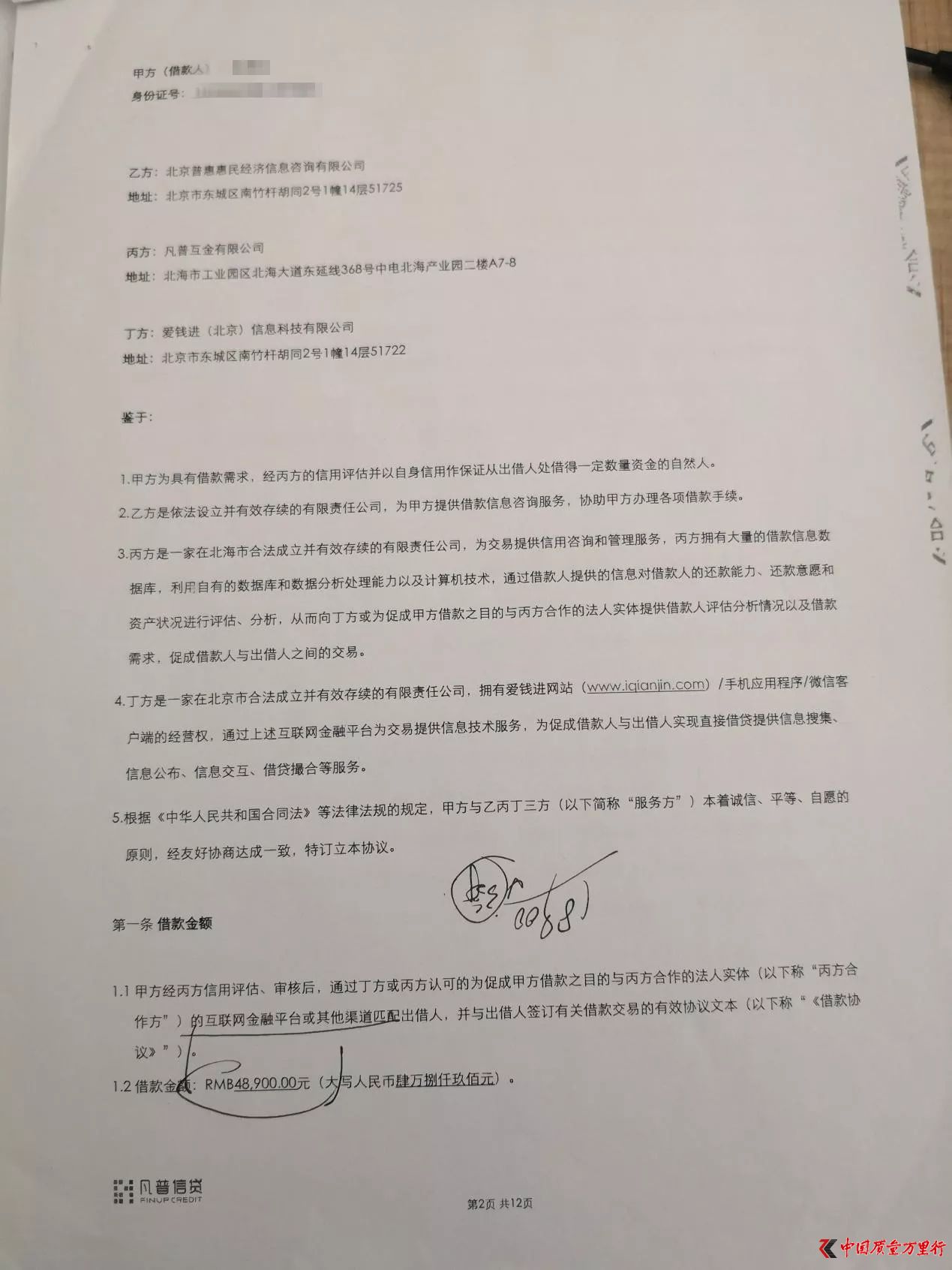

���������~48900Ԫ�����H���~�H30000Ԫ�����^Ϣ���_��40%��һλ�ԷQ���ܐ��X�M�����Ľ�������С�L(id��lanjinghj)��Թ��“���m߀��10���º�ʣ�౾��Ȼ��Ȼ���_��37000���Ƚ��~���~30000߀����S�ࡣ”

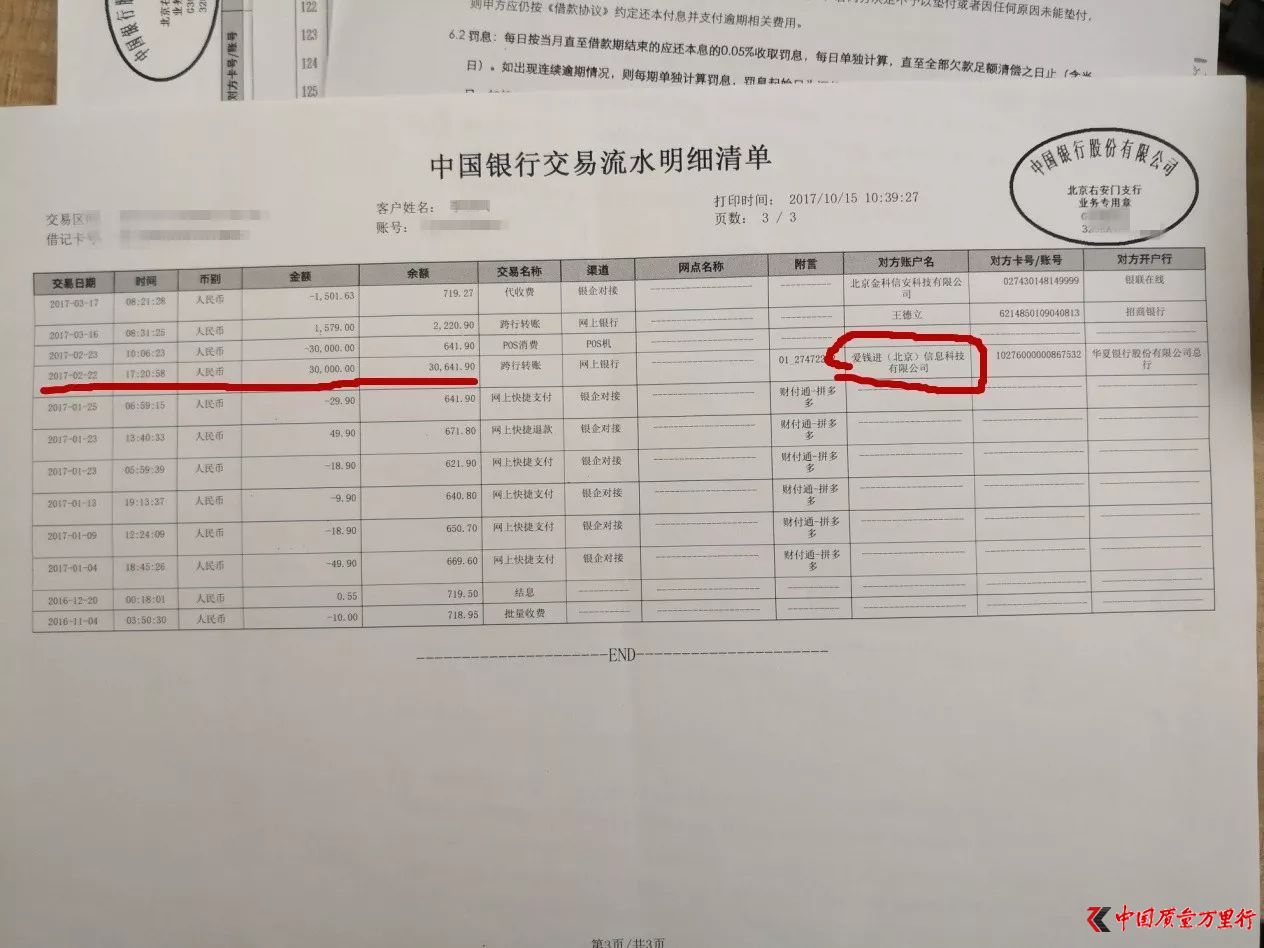

�������ڐ��X�Mƽ�_���~���^Ϣ����r�����X�M����ؑ��Q������˕��յ����~�Ľ����~�������M�����п�ȡ��

������ԓ����˄t���С�L(id��lanjinghj)�ṩ��ҽ��ƽ�_�ĺ�ͬ�@ʾ��Ŀǰ���ː��X�M���⣬���š��������ŵ�ƽ�_Ҳ��Ȼͬ�Ӵ��ڿ��^Ϣ����r�����ǐ��X�M�Ŀ��^Ϣ��������ߵġ�

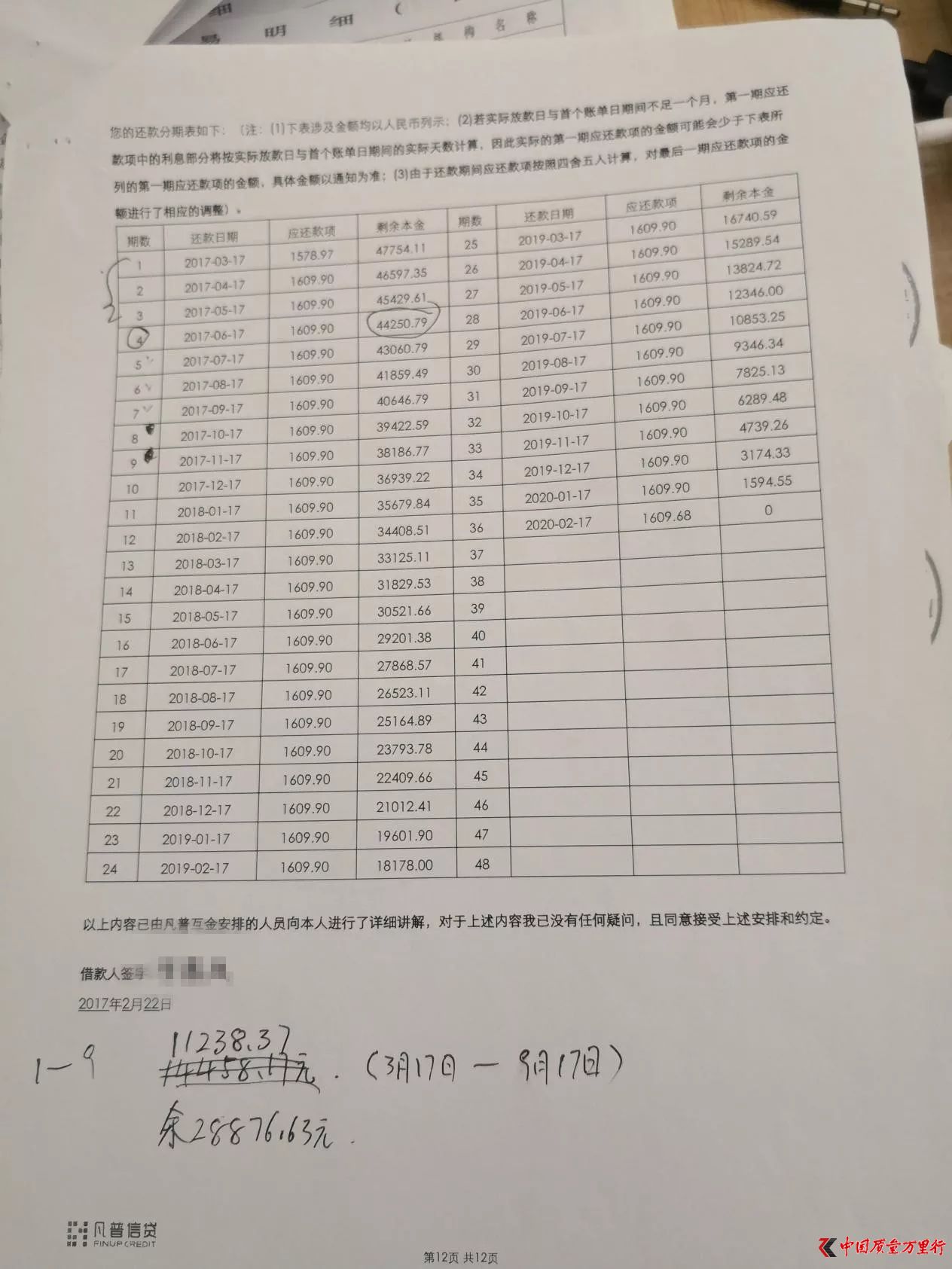

�������Ռ��H���~30000����ÿ����߀��1609.9Ԫ��Ӌ�㣬��irr���_4.1��Ҳ�����껯������ʸ��_49.2%��

��������2015��9��1����ʩ�еġ��������Ժ�P�ڌ������g���J�����m�÷������Ɇ��}��Ҏ������������J�p���s�����ʳ��^������36%���t���^���ֵ���Ϣ�������J���oЧ��

������������������ṩ�Ľ���ͬ�@ʾ���������ˡ��ҷ��鱱���ջݻ�����Ϣ��ԃ����˾�������鷲�ջ�������˾����������X�M(����)��Ϣ�Ƽ�����˾��

���������ҷ��ṩ�����Ϣ��ԃ���գ�������������M���u�����������������˺ͳ������ṩ��Ϣ�ͽ��J��Ϸ��ա�

�����ҷ��������Ͷ������鷲�ս�����¹�˾��

�������_�Y���@ʾ�����ս�Ƽ��F����˾������2016��9�£�ע���Y��10526.3158�fԪ����ţ��ɖ|���������g��Ϣ���g(����)����˾�����ս�Ƽ��F���А��X�M���Xվ�������š����տ�܇�����I����ţ����ɵ�Ʒ�ơ�

����������40%�Ŀ��^Ϣ���ǂ��e�F��

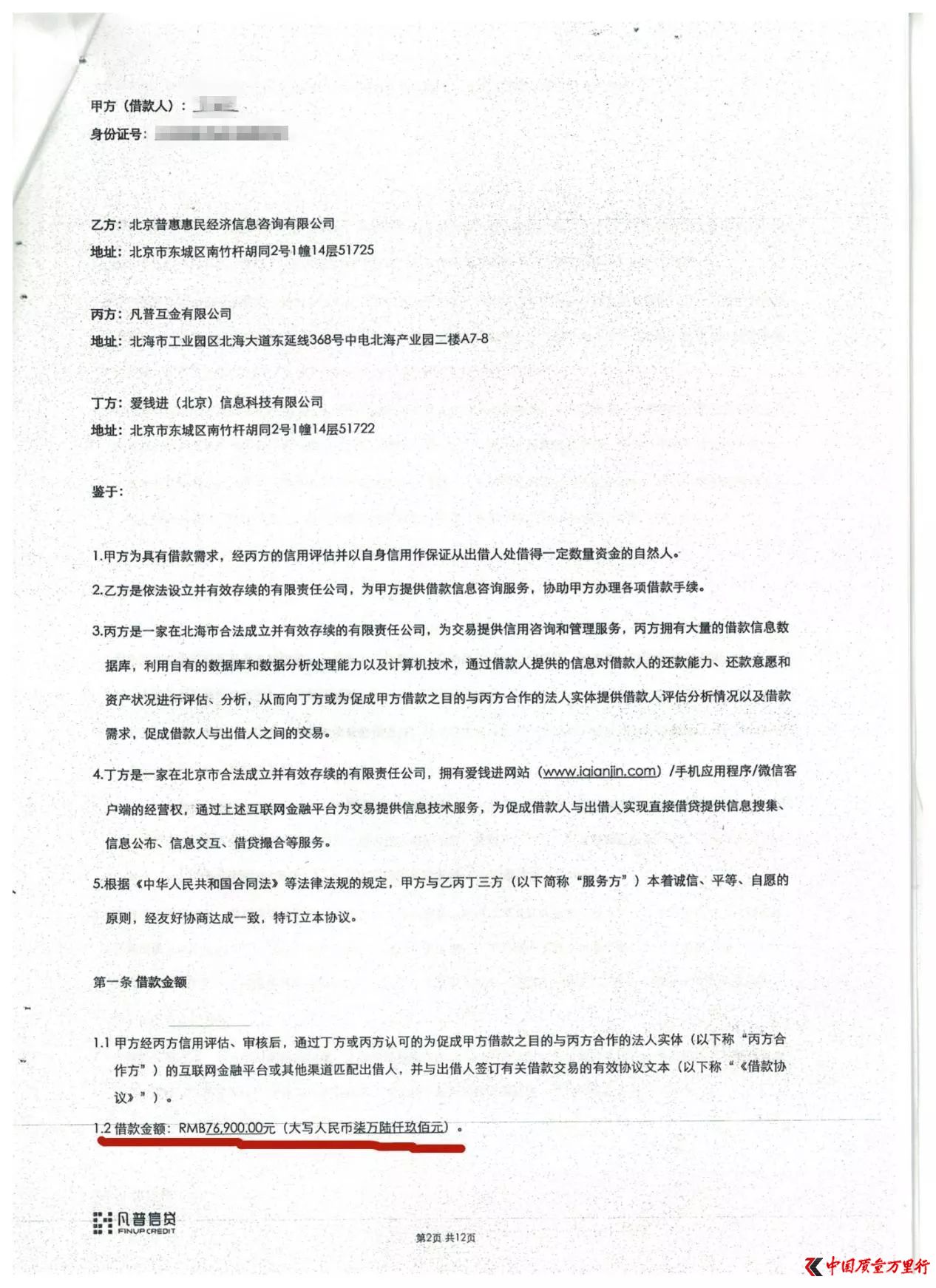

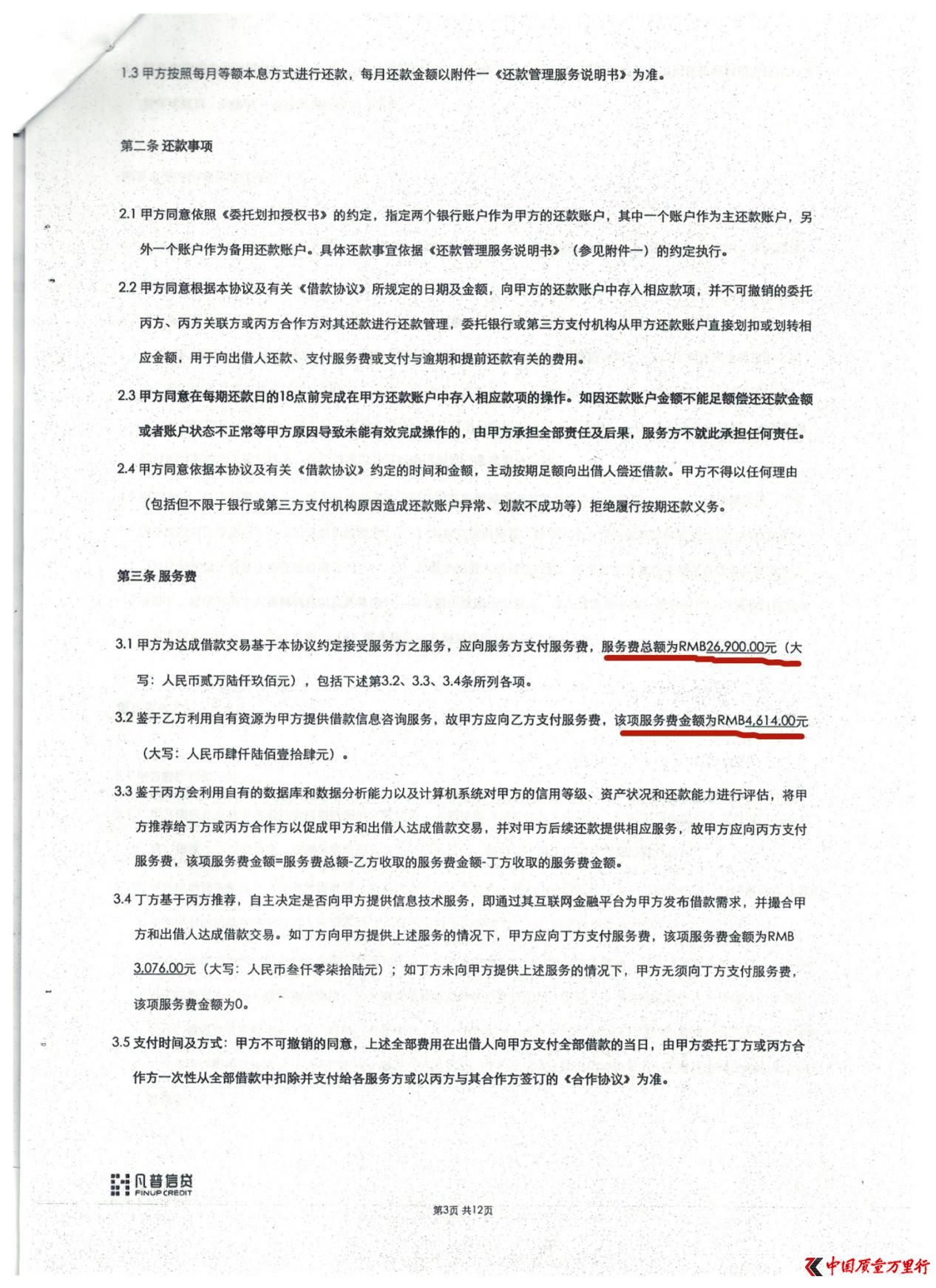

������һλ��������С�L(id��lanjinghj)�ṩ�Ľ���ͬ�@ʾ��������~��76900�������M���_26900�����H���~��50000�����^ϢҲ���_35%��

����12��1�գ����W�����L�U������ι����I��С�M�k���Һ�P2P�W�J�L�U������ι����I��С�M�k�����ϰl���ġ��P��Ҏ�����D“�F���J”�I�յ�֪ͨ��(�º��Q“��֪ͨ��”)���_Ҏ�������ô�ϻ�׃���ϲ����Ϸ������P����Ҏ���Ľ��J�I��;��ֹ�Ľ��J���������п۳���Ϣ�����m�M�������M�����C���Լ��O�����~������Ϣ�����{���PϢ�ȡ�

�����W�J֮���о�ԺԺ�L�ڰٳ��J�飬��ǰ��ȡ�M�þͿ����J���鿲�^Ϣ���ˡ�֪ͨ�����^ȫ��،��F���J�I���M����Ҏ�����������Y��O�ܣ��I�ձO�ܺͽ�����m���ԱO�ܡ�P2Pƽ�_���ܴ������J�I�գ���������ʶ����ܳ��^36%����ֹ��ȡ“���^Ϣ”����ֹ�O�����~������Ϣ�����{���PϢ��

�������⡶֪ͨ��Ҏ����δ����ȡ�ý��I���J�I���Y�|���κνM���͂��˲��ý��I���J�I�ա�

�������W�J֮���о����IJ���ȫ�yӋ��ȫ��Ŀǰ��30�ҬF���Jƽ�_ͨ�^���\�I���w��˾����ɖ|������35���W�jС�J����(���W�jС�J��˾ֱ���_չ�F���J�I��)��

�����������Y�Ϻ͐��X�M�Ľ���ͬ���@ʾ���䲢�]�����P�ľW�jС�J��˾����֧���^�m��Ҏ���_չ�I�ա�

���݁�Դ���Ѻ�ؔ��

�����W����11010502034432̖

�����W����11010502034432̖