����ǧ���f��ʼ�������Ј��ȴ��˳��^ʮ��Ă��˶������B���Uԇ�c�K�ڳ��t��

����4��12�գ�ؔ���������տ��֡����粿���y���O�����C�O���l�����P���_չ���˶����f�����̘I�B�ϱ��Uԇ�c��֪ͨ��(�·Q��֪ͨ��)���B���wϵ�ĵ���֧����ӭ���ش����á�

����������֪ͨ����5��1���_ʼ���Ϻ��С�����ʡ(���B�T��)���K�ݹ��I�@�^���_ʼ��ʩ����һ��Ă��˶����f�����̘I�B�ϱ��Uԇ�c��ԇ�c�^����ُ�I�����B�ϱ��U��֧���ڮ��������6%��1000Ԫ��͵����~���M�ж�ǰ�۳������Iȡ�r�����Ղ������ö���

����“������ô�ã�������������ˡ��@��ԇ�c�������w���Ժ�֮ǰ�ύ�ķ������o�ش�ͬ��Ҳ���ϘI�ȵ��A�ڡ�”һ�����c�����ʂ�ı��U��˾�߹܌���һؔ����ʾ��

����6%��1000Ԫ

����������֪ͨ�����˴��̘I�B���U�Ķ���ģʽ�ͱ���֮ǰ�����һ�£������S�Ķ�ǰ�����п۳�Ҏ�����B�Ͻ��U�M�~��ȡ��Ͷ�Y����r�ⶐ�������B�Ͻ��Iȡ�A�����Ղ������ö���EETģʽ��ԓģʽҲ�Ǯ�ǰȫ���̘I�B�ϱ��U���Ճ��ݵ�����ģʽ��

�������w���f���ڶ�ǰ�۳����棬��֪ͨ��Ҏ����ȡ�ù��Yн���B�m�ԄڄՈ�����õĂ��ˣ����U�{�ı��M���������۳�����Ӌ�㑪�{�������~�r�������~�����۳����۳����~���ծ��¹��Yн���B�m�ԄڄՈ�������6%��1000Ԫ����k���_����ȡ�Â��w���̑����a���I���á������I��λ�ijа����⽛�I���õĂ��w���̑��I�������˪��Y��IͶ�Y�ߡ��ϻ���I��Ȼ�˺ϻ��˺ͳа����⽛�I�ߣ����U�{�ı��M���������۳�����Ӌ�㑪�{�������~�r�������~�����۳����۳����~���ղ����^���ꑪ�������6%��12000Ԫ����k���_����

�������U�M���g��Ӌ�낀���̘I�B���Y���~����Ͷ�Y���敺�����Ղ������ö���

���������Iȡ���g�������_������Ҏ�����������g�r���ɰ��»����Iȡ�̘I�B�Ͻ��Iȡ����ԭ�t�Ϟ�K��������15�ꡣ�������ʡ��l�����U��ͬ�s����ȫ������ش��ģ�����һ�����Iȡ�̘I�B�Ͻ�ֵ��ע����ǣ��������_��Ҏ���l���r�Iȡ���̘I�B�Ͻ����룬����25%���������ⶐ������75%���ְ���10%�ı�������Ӌ���U�{�������ö�������Ӌ��“��������”�Ŀ��

���������շ����M�к��δ��ԵĜy�㣬���O30�q����������乤�YӋ�����~(�۳����Uһ��ȶ�ǰ��֧�Ŀ��)��17000Ԫ������ÿ��ُ�I����1000Ԫ�������B���U��������������������25%��߶��ʁ�Ӌ�㣬�������ߌ�ʹ���Ӻ��U�{�Ă������ö���ÿ��250Ԫ��һ�꼴��3000Ԫ��30������_���������g�����O�乤�Y�S�ַ���ˮƽ�t���ӿ��~�Ȟ�9�fԪ��������֮��������ɏ�ԓ�����~��֧ȡ�̘I�B�Ͻ𣬼��O�U�M���g���U��˾��Ͷ�Y�����ʞ�4%����ÿ��1.2�fԪ�ı��M30����۷e�s67�fԪ������ԇ�c�����P���Iȡ�A�ε��U��Ҏ�������O������x��15�갴���Iȡ����������4%��Ͷ�Y�����ʣ��t�����U��6.75�fԪ���ң����Hʡ���s2.25�fԪ�����ٿ۳�ͨÛ���أ�����ؓ�����p�ˡ�

����������Ҫע����ǣ�����ԇ�c���������Iȡ�B�Ͻ����g���䌍�H���ʞ�7.5%������������U�M���g�Ă������ʵ���7.5%���o�����ܵ����ӵĹ������ܡ��Q��֮������Ŀǰ�Ă��������������볬�^5000Ԫ���ϵ����MȺ�w�������ܵ��˴ε����t����

�����˄�Ч����?

�������ϣ�������u�M�����g�����Ї����Ј��ѽ��ȴ����@������̫�á��@ʮ���g��������������Ϻ��������jᄣ�߀�������������T�Ҵα�B�����Ƴ����������Ј��������B���U���ڴ���

�������粿�����@ʾ������2016��ף��Ї�60�q�����˿����_2.3�|��ռ���˿ڵ�16.7%��������B�����_��2.8:1������2050�꣬�@�������п����_��1.3:1��

�������Q�B�ϱ��U���}���҇����v�ˏć����B�ϱ�����������B�ϱ��ϵ��^�ɣ������γ����Ի����B�ϱ��U���һ֧������I����I����ڶ�֧�����̘I�B�ϱ��U�����֧������֧���B�ϱ����wϵ��

����̫ƽ���U�ṩ�Ĕ����@ʾ���҇������B�ϱ��U����ʏ�1997���70.79%�½�����2014��� 45%����̎�ڇ��H�ڹ��M�����s�������B�Ͻ�����ʾ��侀֮�ȡ�

�������ĵڶ�֧����I���İlչ������2016��ȫ����7.63�f����I��������I��𣬃Hռ��I���ˆ�λ������0.35%;�������˔���2325�f�ˣ�ռȫ�����ӳ���������B�ϱ��U�˔���6.13%;������I��������ͬ��������2016��քe�»���1.1%��0.4%�����w�����@���㡣

�������ڵ���֧�������ڇ�������Ј�������������̘I�B���U��ȡ�������ӵ����ߣ�����䂀���̘I�B�ϱ��U�������B�ϱ����wϵ�е�֧�����ö��^��������������ƽ���Cȯ���y��ϯ�������U�ij���ʾ������2016�꣬���������֧���Ă��������~��(IRA)����A�Ă��˃����B�ϱ��U���Y�a�ѽ��_��7.9�f�|��Ԫ��ռȫ���B�Ͻ��Y�a��31%��

������ˣ��Ј����˴εĶ����B���U�����ڶ��̶��Ͽ����˄��B�ϱ����wϵ����֧���lչ�Ķ����a�҇��B�ϱ���ȱ�ڶ���Ŀ�Դ���

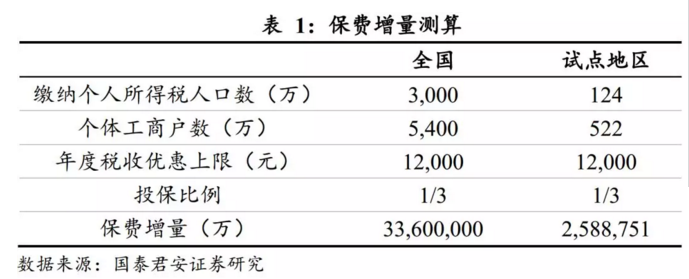

����������̩�����A�y��2017����������ԇ�c�^�ĉ��U���M�����Ӌ��1888�|Ԫ��ռȫ�����U���M�����8.8%��Ŀǰ�҇��U�{�������ö��Ŀ��˿ڞ�3000�f�����w���̑���5400�f����������ԇ�c�^�ľ͘I�˿ڔ�ռȫ���͘I�˿ڔ��ı���(4.17%)�Լ�GDPռ��(9.67%)���������ُ�I�Y����˿ڔ���ԇ�c����Ҏ���Ķ������ޞ�ÿ��ÿ��1000Ԫ�����Oԇ�c������������֮һ������ُ�Iԓ�������B���U����Ը���t���Ԝy���ԓ�ԇ�c���Ԏ������؉��U���M�����L�s259�|Ԫ�����2017��ȫ�����U���M��������1.21���ٷ��c�������mԓ������ȫ��������_�����Ԝy�����ȫ���ĉ��U�������M�s3360�|Ԫ�����2017��ȫ�����U���M�����������15.66���ٷ��c�����������U�lչ�v�̣������m�B�����l�������������^�ı��M����ؕ�I��

�����A���Cȯ�������t��ʾ���B���ͮaƷ�����L�����������S���@�����Y��ķe�ۣ����ڹɂ��Ȼ��A�Ј����L�ڷ����\�о��зe�O���ã����ڿ��]���^�������Լ�Ͷ�Y�߽��ܶȵ����ƣ�Ҏģ���ޣ��S��δ���L�ڷ��_���B���Y�����ɞ��Ј��Ϸ����ķe�O������

����ƽ���B���U���Pؓ؟�˷Q�����˶����B���U�����B�ϱ����wϵ����֧�����O�Ę�־���¼����ڇ��Ҍ�����ԣ��Mһ���������҇����B�ϱ��U�wϵ;�ϰ��Ռ�����ԣ��Mһ�����������B�����R�����ϰ��Վ�������Č���;�ИI������ԣ��Mһ�����Ռ��w�����ʹ��M�����I�lչ������Ŀǰ������r�����Ɯy���Ј��������ُ�I����ÿ��ǧ�|���ϣ�������ጷ������ܺܶ����ص�Ӱ푣������ƏV�������Ј��Ľ��ܶȺ��Ј��ij���ȵȡ�

�������ϣ��M��6%��1000Ԫ�Ķ��ӻ������~��Խ�˴�ǰ�V���������Ϻ�������Ҳ���J��˴��ݷ��ȃ���֮ǰ�Ķ��������U������Ҳ�ИI����ʿ�J��ԓ����ԇ�c���ƏV�Č��HЧ��߀�д��^�죬�����oՓ��֮ǰ�Ķ��������U߀����I����������ö��Ķ������ߣ���ԇ�c������r�����������Ј�ԍ���Ƅ����ò���ͻ����

����“�䌍��ȫ�������������U�{��������Ⱥ���w�������������֮�������c��ߣ���ô�@���������ߵ��m����Ⱥ�����١����ć�����r�������ܶ����ҕ����û�σ��ݵ�ģʽ����һ�����ⶐ��һ���֜p�������ݷ��ȸ���Ŀǰ�҇��ķ�����“�������U��˾�߹ܱ�ʾ������ͬ�r��ʾ������Ŀǰ߀�ڳ��ڣ�������ԇ�c��֮���ƏV���^���У��҇��������Ј���r���������߰lչ�ȁ���u�{�������ă��ݷ��ȡ�

��������֮�⣬�I����ʿ�J�飬�ڂ����f�����B���U��ԇ�c���ƏV�^���У��ڲ��������������혺��������f�Ӳ������̡�����������J�ɳ̶Ⱥ�ُ�I��Ը����������aƷ�N�ۺͽ��I�����Ⱥ��`���Զ��Ǽ������R������

�������U��˾�e�O�ʂ�

�����oՓ���ӣ��ڱ��U��˾���У������f�����B���Uԇ�c�����İl������һ����ęC��������������U��˾Ҳ�����ڶ������B���U“ʮ��ĥ��”���^���У��M����һЩ�ʂ乤������ˣ��I���ձ��AӋ���˴�ԇ�c��������ص���ʽ�Ƴ��aƷ���������̫�á�

�����y���O������ϯ�S��ȥ�������ʾ�����U�I�ѽ����������˶����B�ϱ��Uԇ�c�Ĝʂ乤���������O��Ҏ�Ƶij�����ܡ������ĮaƷʾ���l���Ϣ���g���Ϸ���t�ѽ�؟���Ї����U��Ϣ���g��˾(�·Q“�б���”)�_�l�˶����B�ϱ��Uԇ�c����Ϣϵ�y��

����“�҂���˾�I���dz���ҕ�@�����ߣ�����һ�l�����Ͱ����Pؓ؟�F��ټ����� ȡ�R������֮��Ĝʂ乤�������m���ڈF�U�͂��Uһ��l����”һ�����ͱ��U���F���U�ֹ�ԓ�I�յĸ߹ܱ�ʾ��

��������ƽ���B���Uؓ؟�ˌ������ʾ��Ŀǰ��ƽ���B���U���ڷe�O�ʂ䣬������һ�r�g�ṩ�͑�Ͷ�����η���;�aƷ��ʾ���aƷ��͞�ʣ��M����ȫ�aƷ����w�͑�����Ŀǰ������y���O���°l�I�չ����k����ʾ���aƷ��˾�aƷͨ�^����ʽ�N�۳��Ρ�ƽ���B���U����ƽ�����F���½��I�F�w�͑���Ҫ�ӹ�˾֮һ����ͨ�^��I�͈F�w�����M�ЮaƷ�N���c���գ������м��F���ݷe�O�ʂ䂀���N��ƽ�_�Ĝʂ䡣

������̫�����U���������潡���B���I���Ŀ��������A��ǰ�ڽ��ܱ�����L�r��ʾ��“�҂��ڜʂ乤������ҲͶ���˺ܶ��YԴ���ڮaƷ���棬Ŀǰ�ѽ��քe�ʂ��˶�N�ΑB��ԇ�c�aƷ�l�������������{���_���aƷ��͡��Ȳ��N��ϵ�yҲ�ќʂ�;w��������ؓ؟����ԇ�c�����I�\ϵ�y���б��ţ��҂��@߅�Ĕ����ӿ�Ҳ�ќʂ�����һ��������أ��AӋ��һ�r�g�Ϳ�����ʽ�l���aƷ��”

���������˴Ρ�֪ͨ���������̘I�B�ϱ��U�aƷ�������ͮaƷ�������L�U�ͮaƷ���o��ԭ�t�x��ȡ��䛷�ʽ�_����ԇ�c���g�ĮaƷ��ָ�ɱ��U��˾�_�l������“���淀�����L���i�����K���Iȡ������ƽ��”ԭ�t���M�ㅢ���ˌ��B���~���Y��ȫ�ԡ������Ժ��L���Թ���Ҫ����̘I�B�ϱ��U�aƷ�����w�̘I�B�ϱ��U�aƷָ�����Ї��y�б��U�O������ί�T���������ؔ���������粿�����տ��ֺ�l����

���������������U��˾�߹��A�y��֮��ĮaƷ���܌������Ŀǰ�Ј��ϵ����aƷ���������ж�N��ͬ��ʾ���l���Թ��x��

�������⣬��֪ͨ����ʾ��ԇ�c���g���Ї��y�б��U�O������ί�T�����C�O���������P�ʂ乤���������B���~�������ƶȣ��ƶ��y�С���ļ����aƷָ�������PҎ����ָ�����P���ڙC���aƷ�_�l�������Ї��Cȯ��ӛ�Y������؟�ι�˾��Ϣƽ�_(���º��Q“�еǹ�˾ƽ�_”)�c�̘I�y�С����յ���Ϣϵ�y�Č��Ӝʂ乤����ͬ�r�������粿��ؔ�������^���϶��տ��֡��y���O�����C�O���Ȇ�λ����ͬ�о���������֧���ƶȺ���������Ϣƽ�_��

����ԇ�c�Y������ԇ�c��r���Y���B�ϱ��U����֧���ƶȽ��O�����P��r������U���c�Ľ��ڙC���ͮaƷ����������ļ����ȮaƷ�{�낀���̘I�B���~��Ͷ�Y�������������еǹ�˾ƽ�_������Ϣƽ�_���c�б���ƽ�_ͬ���\�С�����֧���ƶȺ���������Ϣƽ�_�����Ժ��еǹ�˾ƽ�_���б���ƽ�_�c����֧���ƶȺ���������Ϣƽ�_���ӣ����F�B�ϱ��U����֧�����^�O�ܡ�

���������������U��˾�߹ܷ������˴Ρ�֪ͨ����֮ǰ����һ�£������_��ԇ�c���g�ĮaƷ��ָ�ɱ��U��˾�_�l������ԇ�c�Y����δ�����܌���ļ����ȮaƷҲ�{�낀���̘I�B���~���wϵ�У����r�����U��˾�����R����˾�Ƚ��ڙC��������

���������w���о�����б�ʾ������IRA��401KӋ���Ȳ��H�����ڱ��U��˾�_�O�~�� ��ͬ�r���S��ͬ�����̘I�y�С��Cȯ�ȳɞ����C�� ������2016��ĩ���������������~�����е��Y�a7.85�f�|��Ԫ�����н�47%�Y�a�ɹ�ͬ���������40%���Cȯ��˾���� ���y���c���U��˾���з��~�քe��7%��5%��

�������˽⣬3��2�գ��C�O����ʽ�l������ʩ���B��Ŀ���CȯͶ�Y����ָ��(ԇ��)�����I���ձ��J���@�������ڰl�]��ļ�������I��ؔ�ھ����B���е����ã��������B��Ŀ�˻���Ҳ��4��11����ʽ�_ʼ���

�����W����11010502034432̖

�����W����11010502034432̖