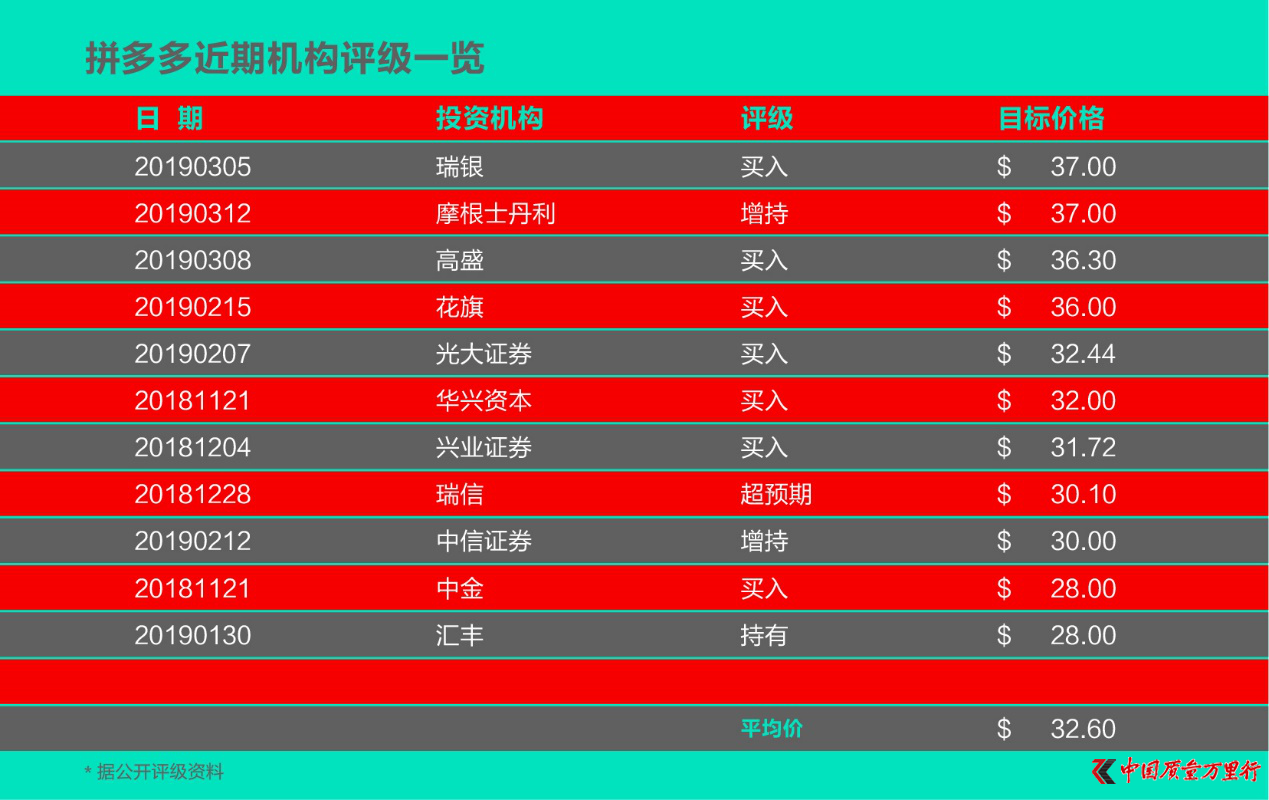

����3��13�գ�ƴ���l��2018��ؔ��ǰϦ������Ħ��ʿ��������ʢ�����y�����ŵ��ڃȵĶ�҇��H�����Ⱥ�l���Ј��o��“�I��”��“����”���u�������У��½��l���������y��Ħ��ʿ���������o����37��Ԫ��Ŀ�˃r��

�������y�J�飺����2.0����̣�ƴ����ѽ��ɞ��Ї��ڶ������ƽ�_�������Ԍ����m�������L�����y�A�y��2021�꣬ƴ��������S�Ñ��_6.28�|���c����Ͱͼ��F2018����Ñ�����ƽ;2023�꣬ƴ�����Ñ���ƽ�����M���_3823Ԫ����Խ�Ը߿͆r������ľ��|���µ�ˮƽ��2021�꣬ƴ������GMV���s�����|���_2.07�f�|Ԫ��

����Ħ��ʿ����ָ����ƴ��������m���ŵ�GMV���L���^��“ƴُ”��“C2M”ģʽ�Ą��£����鹫˾�ď������L�ṩ���������Ħ��ʿ�����^���J�飬ƴ������ӌ���ɽկ�ͼ��ӮaƷ�����������ԛQ�Ҹ��г�Ч��ƽ�_���۸߃r��Ʒ�ı��F���h�����Ј��A�ڡ�ͬ�r���^�L�Ľ��I�����ͳ��m�������L���ѽ��������Ј���ƴ������I��ģʽ�ɳ��m�Ե�]��

����Ħ��ʿ�����J�飬�в����Ј�����ƴ����L���ṩ��߸������ԃr�ȵ��������ړ��n�����e��ˑn�졣

�����W����11010502034432̖

�����W����11010502034432̖