車市觀察:國內(nèi)汽車市場格局悄然改變

2024-06-20 中國質(zhì)量萬里行 點擊:次

每年的3月到6月,是汽車的銷售高峰期。近幾年,隨著汽車產(chǎn)業(yè)在電動化和價格戰(zhàn)的影響之下,自主品牌開始“彎道超車”,合資車企卻倍感“寒意”。

6月,中國乘用車聯(lián)合會發(fā)布的數(shù)據(jù)顯示,5月份,國內(nèi)燃油車零售銷量為91萬輛,同比下降23%,環(huán)比增長6%。新能源車市場零售80.4萬輛,同比增長38.5%,環(huán)比增長18.7%,其中,自主品牌中的新能源車滲透率高達71.2%。

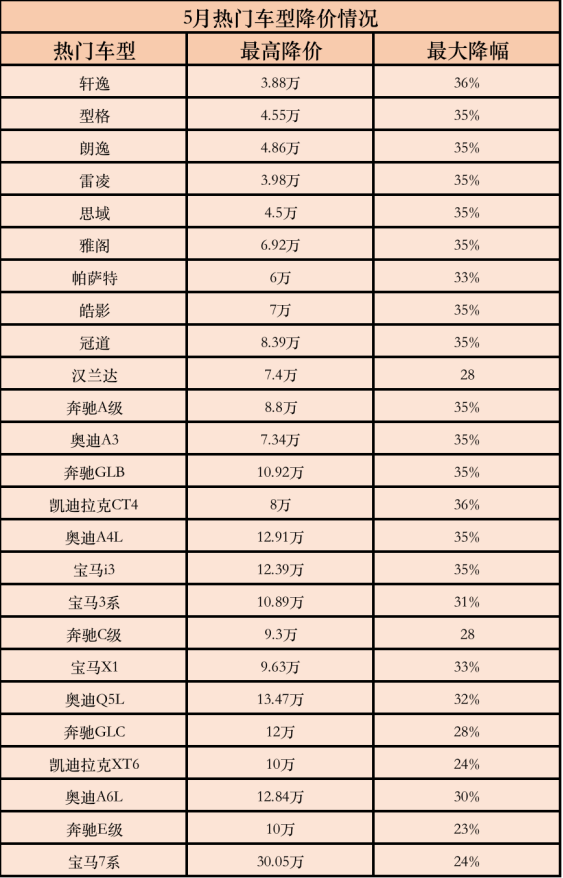

近期,以奔馳、寶馬、奧迪為代表的豪華汽車品牌集體降價為旺季的消費市場添了一把火。相較官方指導價,部分燃油車降價幅度超過10萬元,新能源車降幅達到15萬元。

以往“高不可攀”豪車品牌如今也開始做起“性價比”生意,讓不少消費者心動。用降價換銷量是汽車行業(yè)應對銷售淡季的常規(guī)操作,但今年的“促銷戰(zhàn)”卻提前打響,旺季降價的背后,是豪華品牌在新能源市場上銷售的低迷。

就在四年前,中國品牌的市場份額一度降至40%以下。中國汽車工業(yè)協(xié)會數(shù)據(jù)顯示,從2020年的38.4%、2021年的44.4%、2022年的49.9%到2023年的56%,再到2024年1月的60.4%,中國品牌市場份額不斷刷新紀錄。

2022年,比亞迪以180萬輛的銷量反超一汽-大眾,問鼎中國乘用車市場年度銷冠,終結了合資品牌長期霸榜的歷史,一起一落間也透露出中國品牌與合資品牌的勢能逆轉。

業(yè)內(nèi)普遍認為,目前汽車市場的一個明顯趨勢是,那些擁有多樣化新能源車型,并占據(jù)新能源市場較高份額的車企,市場表現(xiàn)往往更為強勁。與此相反,那些主要依賴燃油車產(chǎn)品的企業(yè),其銷量增長面臨挑戰(zhàn),難以實現(xiàn)顯著提升。

不僅如此,為進一步促進汽車市場消費升級和綠色發(fā)展,財政部近日下達了2024年汽車“以舊換新”財政貼息和獎補資金共計64.4億元,專項用于支持汽車“以舊換新”中央財政補貼資金預撥。這一舉措旨在鼓勵消費者淘汰老舊車輛,購買更為節(jié)能、環(huán)保的新車,新能源汽車在本次以舊換新行動中受益最大。

對于今天的汽車市場來說,早已經(jīng)不是躺著就能讓消費者買單的時代了。消費者本能地會追求滿足更多需求、更有性價比的產(chǎn)品。

不得不提的是,為了銷量或是生存,國內(nèi)市場的很多車企又不得不面對“內(nèi)卷”。

從年初比亞迪秦PLUS DM-i榮耀版開啟“油比電貴”時代,到現(xiàn)在有車企喊出的“油電同權”,事實上,一場關于新能源汽車與燃油車的競爭仍在被持續(xù)地討論著。

與此同時,國內(nèi)汽車市場格局隨著自主新能源品牌的崛起,也完成了逆轉。

合資車告別“躺賺”時代

在過往燃油車時代,合資車企占據(jù)國內(nèi)乘用車市場超過50%的銷量份額,并且切走了60%的利潤蛋糕。把時間拉回到2020年,這一年,德、日、美、韓四大國別品牌在中國汽車市占率分別為23.9%、23.1%、9.6%以及3.5%。

然而,受應對市場變化遲緩、戰(zhàn)略決策落后等因素影響,近年來合資品牌正在錯失國內(nèi)新能源高速發(fā)展的紅利期。

2023年自主車企的份額首次超越合資品牌,中國汽車流通協(xié)會今年5月市場分析顯示,主流合資車市場份額降至28.8%,而自主品牌市場份額達到了57.5%。

合資與自主“反轉”的市占率反映出合資品牌在國內(nèi)車市的尷尬。隨著新能源汽車市場的爆發(fā),傳統(tǒng)車企曾經(jīng)“躺賺”的合資品牌受到嚴重沖擊。

在當下情況里,合資車企似乎也顧不上“體面”地降價了。

今年3月底,北京現(xiàn)代第十一代索納塔以13.98萬元的起售價上市,創(chuàng)造了合資B級車指導價格的歷史新低。合資B級車定出A級車的價格,這在幾年前難以想象,卻是當前合資品牌整體困境的一個縮影。

以日系車為例,今年6月18日,一汽豐田在其官微上宣布,對銷量主力——卡羅拉車型實施限時綜合優(yōu)惠措施,優(yōu)惠額度達到4.3萬元,價格低至8萬元以內(nèi)。另一邊,廣汽旗下的兩大日系品牌同樣也放出大招,其中廣汽本田ZR-V致限時優(yōu)惠幅度超6萬元,價格也低至10萬元以內(nèi),“一代神車”漢蘭達降價幅度也超5萬元。

根據(jù)乘用車聯(lián)合會數(shù)據(jù)顯示,5月份一汽豐田零售銷量5.47萬輛,同比下滑21.9%。今年前5月,一汽豐田累計零售銷量為26.05萬輛,同比下滑12.4%。但從整體上看,日系品牌份額下滑是不爭的事實。5月份,日系品牌零售份額僅為14.8%,同比下降3.2個百分點。

在業(yè)內(nèi)看來,以日系為代表的合資品牌國內(nèi)份額之所以嚴重下滑,主要與其新能源轉型緩慢有關。以今年5月為例,相比于自主品牌新能源滲透率達到71.2%,主流合資品牌的新能源車滲透率僅有7.5%。

現(xiàn)實的問題是,合資車企怎么才能讓消費者愿意買單,同時又保持品牌溢價。

麥肯錫2023年針對購車消費者的咨詢調(diào)查顯示,有43%的消費者表示過不再愿意為合資支付高于自主的溢價。10萬以下價格帶區(qū)間該比例為62%,10萬-20萬區(qū)間為47%。

在“以價換量”打法下,一些合資車的銷量也在近期出現(xiàn)明顯提升。不過,在5月國內(nèi)A級轎車市場銷量排行榜前十名中,合資品牌僅有軒逸、朗逸、速騰、寶來上榜,其余6個席位被秦PLUS、驅逐艦05、AION S、星瑞、帝豪、逸動占據(jù)。而第二名軒逸的銷量與第一名秦PLUS的銷量相比差了1.6萬輛。

目前來看,合資車的降價策略能否實現(xiàn)長期的銷量增長還是個問號。

記者了解到,在國內(nèi)汽車市場上,現(xiàn)在20萬元區(qū)間的汽車可選擇性太多,盡管現(xiàn)在燃油車降幅很大,但是對于很多消費者來講,還是希望對比一下新能源汽車,其中一個重要的原因是智能化。盡管各大合資車也開始迎合國內(nèi)汽車消費市場需求,但目前落實在具體銷售策略上的比重不多,像一些合資車宣傳的智能駕駛、智能座艙都沒辦法打動消費者。

此前,中信證券發(fā)布的研報分析指出,當車型周期階段性走弱且難以快速迭代車型矩陣從而扭轉頹勢的情況下,主機廠很容易進入到量價齊跌的“死亡螺旋”,疊加國內(nèi)新能源企業(yè)正處于洗牌期,市場決策相對較慢的合資車企更難突圍,預計未來傳統(tǒng)合資品牌的市場份額將跌至20%以下。

國家信息中心正高級經(jīng)濟師徐長明接受媒體采訪時表示,目前外資品牌在中國市場的發(fā)展遇到了較大的困難,但市場需求規(guī)模依然可觀,外資品牌必須作出重大改變才能在中國市場繼續(xù)有所作為。他認為,合資品牌當前發(fā)展困難的主要原因是電動化轉型較慢,尚不能就此認為合資品牌一定會在中國落敗。

擺脫汽車“內(nèi)卷”困境需要差異化的高質(zhì)量競爭

日前,在2024中國汽車重慶論壇中,多位國內(nèi)車企掌門人都談到了行業(yè)中“內(nèi)卷”的話題,甚至公開集體互懟,一度在汽車圈里熱議不斷。

1、車企大佬談“卷”不同

國內(nèi)車企大佬都表達了對“卷”的不同看法。

比亞迪董事長王傳福是樂觀派之一,他認為:“卷是一個自然規(guī)律,不要焦慮,積極擁抱才能從競爭中走出來。”

長安汽車董事長、黨委書記朱華榮對此也比較樂觀,他說:“卷是良幣驅除劣幣的過程,卷本身意味著追求卓越,會卷出中國品牌的新高度,會卷出用戶利益的最大化,為用戶真正創(chuàng)造價值。未來十年必將會有更多的中國品牌卷成世界級品牌。”

吉利控股集團董事長李書福卻認為卷有兩面性,“中國汽車工業(yè)的內(nèi)卷程度全球第一,價格戰(zhàn)一浪高過一浪,也是舉世無雙,這種現(xiàn)象既是好事也是壞事。”

李書福還認為,任何產(chǎn)業(yè)的健康發(fā)展都必須表現(xiàn)在投入產(chǎn)出比方面,實現(xiàn)較好的經(jīng)濟效益——而無窮無盡的內(nèi)卷,簡單粗暴的價格戰(zhàn),其結果就是偷工減料、造假售假、不合規(guī)的無序競爭。

廣汽集團董事長曾慶洪對目前的內(nèi)卷現(xiàn)象表現(xiàn)出相反的看法,并且他說得更加直白,“這樣卷下去不是辦法,企業(yè)目的是盈利,為社會做貢獻。現(xiàn)在裁員裁了多少?廣汽也裁了不少……我們應該有更大的格局,長遠、長期主義的戰(zhàn)略,而不是眼前去卷。沒有效益企業(yè)不可生存。”

華為常務董事、終端BG董事長、智能汽車解決方案BU董事長余承東則提出了“應該卷價值,不應該卷價格”的觀點,他認為,中國車企目前取得的成績來之不易,需要珍惜,他呼吁行業(yè)盡早走出無序內(nèi)卷的時期,步入以價值驅動的新階段。

2、車企之間需要的是什么樣的“卷”?

事實上,“車圈內(nèi)卷”在2023年就已充滿味道。去年8月底,比亞迪董事長王傳福便喊出,“未來3至5年,車市整體或不同細分市場會持續(xù)開打價格戰(zhàn)。”在他看來,當下是“快魚吃慢魚”的時代,不是“大魚吃小魚”的時代,車企在未來3至5年如果沒沖上去,就沒機會了。

從今年的北京車展可以看出,自從新能源汽車火熱后,新品牌、新產(chǎn)品不斷涌現(xiàn),行業(yè)的蓬勃發(fā)展和關注熱度毋庸置疑。但“亂花漸欲迷人眼”,消費者稀缺的注意力,需要更有記憶點的傳播信息和持續(xù)的價值溝通。

業(yè)內(nèi)分析人士認為,汽車行業(yè)營銷的長期痛點和挑戰(zhàn),依舊是三個問題:一是用戶觸達不精準,二是營銷信息不出圈,三是品牌價值無共鳴。所以,對車企來說,需要綜合考慮合作資源、共創(chuàng)內(nèi)容、平臺實力等因素,通過三者結合實現(xiàn)營銷價值的閉環(huán),在消費者認知中打上屬于品牌的獨特印記。

不過 ,即使要卷,也要在卷在新技術的發(fā)展、細分市場需求變化以及營銷變革帶來的新的市場機會上。

全國乘用車市場信息聯(lián)席會秘書長崔東樹接受記者采訪時表示:“目前汽車行業(yè)的卷,主要是新舊生產(chǎn)動能的轉換,常規(guī)燃油車的油耗高、體驗差,必然被純電動和插混等車型逐步替代。目前的競爭不是簡單的低層次的卷,而是產(chǎn)業(yè)大變革的必要階段。車企要適應企業(yè)全面競爭的卷,但企業(yè)應該合理保護員工的權益,不能犧牲員工的利益,讓員工過度內(nèi)卷。”

他認為,中國車市內(nèi)卷加劇的核心原因在于集中度提升,優(yōu)勢車企表現(xiàn)更強,車企數(shù)量規(guī)模將大幅地減少,原有的依靠高溢價為代表的各類產(chǎn)品的結構出現(xiàn)了相對分化情況,消費者選擇也實現(xiàn)了日益多元化,部分豪華主力車企過去的那種高溢價高利潤,給其他車企帶來相應的利潤差異化,實現(xiàn)價格梯度分布,給消費者更加多元選擇。

未來,比拼技術創(chuàng)新成為趨勢,市場競爭會比以往更加激烈。

國產(chǎn)發(fā)動機熱效率創(chuàng)新高

就在比亞迪宣稱“第五代DM發(fā)動機熱效率全球第一”之后,吉利高管在微博上集體開火,公布了吉利雷神發(fā)動機熱效率達46.1%的專利證書。比亞迪高管隨后反擊這種沒量產(chǎn)更高熱效率的專利“我們還有大把”,讓“吃瓜”群眾紛紛大呼過癮。

近年來,國產(chǎn)發(fā)動機制造商通過不斷的技術創(chuàng)新和研發(fā)投入,顯著提高了發(fā)動機的熱效率,熱效率是指發(fā)動機將燃料的化學能轉化為機械能的效率,高熱效率除了能夠減少燃料消耗,降低排放,還能提升發(fā)動機的整體性能,這一系列的優(yōu)點使得國產(chǎn)發(fā)動機在全球市場上具備了更強的競爭力。

此前,車評人公布的秦L續(xù)航能力的實測數(shù)據(jù),測試油耗為百公里3.37L,實測續(xù)航達成率達98.85%。這從側面說明了近幾年國產(chǎn)發(fā)動機在熱效率這一塊確實有長足的進步。

隨著車企之間發(fā)動機熱效率之間的比拼,中國汽車產(chǎn)業(yè)已進入新能源高速發(fā)展周期。每一家車企都在通過不斷創(chuàng)新,推動內(nèi)燃機技術的發(fā)展,尤其在熱效率這一關鍵指標上取得了不小的成就,這樣的競爭無疑是健康的,推動了技術的進步,也為消費者帶來了更多的選擇和更好的體驗。

記者了解到,目前奇瑞鯤鵬超性能電混C-DM發(fā)動機熱效率達44.5%,長安新藍鯨混動發(fā)動機的熱效率也相當高,量產(chǎn)版本的熱效率高達44.28%。東風馬赫電混PHREV目前實現(xiàn)了最高45.18%的量產(chǎn)熱效率。

另據(jù)媒體報道,根據(jù)試驗報告,上汽集團送測的一款發(fā)動機最高指示熱效率達48.1%,有效熱效率高達46.3%。

國產(chǎn)發(fā)動機的熱效率提升,很大程度上歸功于新材料和新工藝的應用。例如,新型耐高溫合金材料的使用,使發(fā)動機能夠在更高的溫度下工作,從而提高了燃燒效率,此外,先進的制造工藝,如激光焊接和3D打印技術,也為發(fā)動機的精度和性能提供了保障。

這些技術提升了發(fā)動機的熱效率,延長了發(fā)動機的使用壽命,減少了維護成本,為用戶帶來了更實際的經(jīng)濟利益。

比亞迪發(fā)動機采用分層燃燒技術,通過控制燃油與空氣混合的比例,使燃燒更加完整,減少了未燃燒的廢氣排放。這不僅提升了發(fā)動機性能,還符合環(huán)保要求。

與國產(chǎn)發(fā)動機相比,日系發(fā)動機雖然歷史悠久,但在熱效率提升方面的步伐相對較慢,這并不是因為技術落后,而是因為日系發(fā)動機廠商長期以來注重的是可靠性和穩(wěn)定性。

雖然日系發(fā)動機的熱效率僅為41%,但他們在硬件和軟件結合方面也進行了許多有益的嘗試。比如,通過優(yōu)化發(fā)動機控制單元(ECU)的軟件算法,改善燃燒過程,提高燃料利用率。

日系廠商還通過減少發(fā)動機內(nèi)部摩擦損失、改進冷卻系統(tǒng)等方式,努力在傳統(tǒng)技術框架內(nèi)提高熱效率。然而,這些改進的效果有限,難以與新材料和新工藝帶來的革命性變化相比。

眾所周知,發(fā)動機的核心技術主要包括:渦輪增壓、缸內(nèi)直噴、分層燃燒、雙頂置凸輪軸、可變氣門正時、壓燃、可變壓縮比。數(shù)十年來,這些核心技術雖然還在不斷優(yōu)化,但并未出現(xiàn)新的顛覆性技術,這給了自主品牌趕超的機會。

業(yè)內(nèi)人士分析,提升發(fā)動機熱效率,即發(fā)動機輸出機械功與燃料燃燒產(chǎn)生能量的比值,將減少燃料浪費,提升車輛動力,并顯示出汽車制造商的研發(fā)能力。在新能源汽車時代,可以更好地發(fā)揮內(nèi)燃機最大價值,因而,從目前來看,發(fā)動機在接下來很長一段時間內(nèi)都還會比想象中更重要。

天津大學內(nèi)燃機燃燒學國家重點實驗室教授、中國汽車工程學會理事姚春德表示:“雖然中國自主品牌在不斷刷新發(fā)動機的全球最高熱效率紀錄,但應該冷靜地看到,這樣的數(shù)據(jù)有其局限性。如果要控制氮氧化物、碳氫化合物及一氧化碳排放,使之達到國家相關排放法規(guī)標準,目前很難實現(xiàn)這么高的熱效率。”

掃碼投訴

京公網(wǎng)安備11010502034432號

京公網(wǎng)安備11010502034432號