������ҕ�����ҕ4��ȫ�����Z�ڣ��K�O���Ŵ����

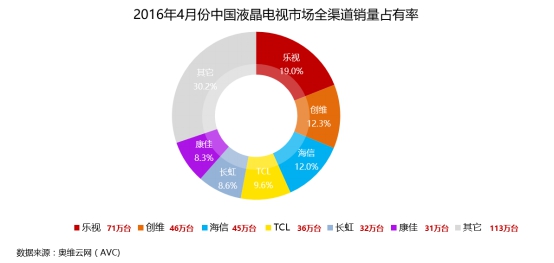

����5��17�գ��W�S�ƾW�l����2016��4�·��Ї�Һ���ҕ�Ј�ȫ�����N��ռ���ʡ���棬����зQ��4�·�ȫ���ҕ���w�N��374�f�_�����И�ҕ�����ҕ4���N����71�f�_���ɹ���픮��²���N����

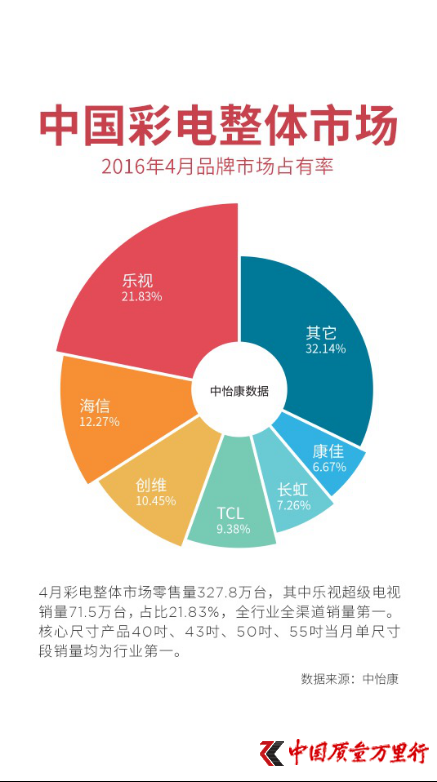

����5��18�գ��������l����2016��4���Ї�������w�Ј�Ʒ��ռ���ʡ���棬����@ʾ����ҕ�����ҕ4�¿��N��71.5�f�_�����wռ��21.83%��ȫ�ИI��ȫ������һ�����ijߴ�aƷ40����43����50����55�����γߴ���N�������ИI��һ��

����——Ҳ�����f����2013��7��3���_�۳����ҕ����ҕ�H������r�g�����ĕr�g�ͳɹ���픡�

��������Ј�ԭ����ҕ��Ϧꖮa�I�������WƷ�ƅ����ҕ�Ј��ĸ����a�����T�~Ч����ԭ���������N�ĸ�����֣����ڻ��WƷ�Ǝ��뾫�ʃ��ݡ����B�YԴ�Լ�ȫ�µ��̘Iģʽ���������Ӽ��ң��ֶ�Ҳ����Ԫ���������^�ǎ���ڰl���ġ��¼��g���I�¿͏d����——�Ї��͏d�������}�о����2016�꡷�У������ҕ��2012��~2013��@���˱��lʽ���L�������L�ٶ���2014�������½�����2015���_ʼ�ٴΫ@���^�����L��������y���늵��ҕ���䔵����׃����ӳ�������ҕ�Ј��İlչ�������Լ��������Mˮƽ�����T��

���������ҕ�Ј��еļ���܊����ҕ��ֵ���о��Ęӱ���

������ʲôһ����ҕ�l��ҵĻ��W��˾�܉��ڶ̶̃����ĕr�g������ɏľ����˵����ߵ��A���D��?

�������^�������J�飬�@����阷ҕ���Ñ��ṩ�IJ����Ǻ��ε�Ӳ���aƷ�����Ǒ{���ɫ�����B�YԴ���Ñ��ṩ�����ʘ�����ҕ�l���ݣ������B����ā��a�NӲ����������ʧ���Ķ�����@��ռ�I�͏d�����Ƹ��c�đ𠎡�

�����c���y�ҕƷ��֮�g�μ��ăr��𡢮aƷ��ͬ�������ҕ�Ј��đ����ϣ�����Ʒ��֮�g��ƴ���Ǹ��ԃ������ܽo�Ñ��ṩ�ķ��Ճ��ݡ����µ����M����Ҳ���ǃH�H��͏dُ��һ�_�ҕ�C�@ô���Σ��S�����y�о��ҕ��˥�䣬�Ի��W������ҕ�l���Cˇ�ʘ��Լ��w��ِ�µȃ������ɲ��Ş�����Ę�ҕ�Ȼ��WƷ�ƝM���˴�ȫ�µ����M���Ķ��@����Ѹ�͵����L��

������ҕ�LJ��Ȟ锵����ē������Ѓ������B�Ļ��WƷ�ƣ��@���������B�阷ҕ�ҕ���Ñ��ˮ��������ҕƷ�Ƶĸ�ճ�ȷ��գ��e���ڏV��ӏ��⚢���y�ҕ���ӵ�δ���ڙ��ҕ�lԴ�ı����£����Џ�������Ę�ҕ���䃞�ݸ����@��

����Ӳ�����棬��ҕ�_ʼ��TCL���ڃȵĂ��y�ҕ������I��������Ʒ����Ӳ���I��ļ��g��Ʒ�|;ܛ�����棬��ҕ�^�m�ӏ�EUI����OS�Ĺ��ܺͷ��գ�Ҳ�ǘI��锵����ͬ�r֧���֙C���ҕ�aƷ�Ļ��WƷ��;���ݷ��棬��ҕ����ӏ�����Դ�ɼ����������Ѓ��������wϵ���䘷ҕӰ�I�͘�ҕ�w������ԓ�wϵ����ɹ��ă�����

�������⣬��ҕҲ�ǽ�5��10���g���锵����IJ�δ�����K���������Ȃ��y����u�����@�óɹ����ҕƷ�ơ�ȥ�������ǘ�ҕ�lչO2O��̷���+LePar�N�۾W�j����ּ����Ӳ�����ۃr��ӆ�ڳɱ������ң�LePar�ĺ�����鹲�����BȦ�����ļt����ÿһλLePar���Ă��y�ĸ��N��ָ�ˡ��ߎ���؛�͵ͷ��cģʽ�Џص�Ó�������И�ҕ�̳ǡ����Ժ������ƽ�_�_չ��ʽ�����Ĵ��N������ӕr����ҕ�ҕ�������ߵę����`��ȣ��h���ڂ��y����u���Ё��ĸ��Ӻ����ֱ�ӡ�����414Ӳ�����M�գ���ҕ�����ҕ���54.9�f�_���x���N�����@Ҳ�ǘ�ҕ�ܵ��4�·��Ї�Һ���ҕ�N�۰������Ҫ��

������ô�����B���������ĕ��T���M��ҕ�l�˵ďV�����桢ҕ�l�c���M���Α����M���w�����T���������M��ُ��ӯ���������̘Iӯ��ģʽ�Ę�ҕ��߀�ж���������g?����ҕ���ܽK���о�Ժ�c��ҕ�Ј��о��ɷ�����˾�Ϲ����ġ���ҕ�������B�lչ�о���桷�����M��ÿُ�Iһ�_�����ҕƽ����ُ�I1.6����T���ޡ��Y�Ϙ�ҕ���T�M�s490Ԫ��ƽ��ÿ�_�����ҕ������1.6����T���ɫ@��736Ԫ������54.9�f�_��4�����N��Ӌ�㣬��ҕ4�¼��ɫ@��4.041�|Ԫ��

����Ӳ����ٍ�X�μ���������ճ�Ԏ������Ñ����M�О飬�����Α�a�I���Α��ИI�@ô����İlչ�ѽ�����C���@�Nӯ��ģʽ�����_�Ժ;�������ҕ�����ԏ���Ĉ�������Ѹ�ݵ��`��������CӲ��+�����p�˰lչ�����B��������������������������ҕ��u��ʧ�Q�������t���ı����£���ҕ�����B�����������õ������貵��Ј������ͳ��m���L���Ј�ռ���ʣ��҂���Ŀ�Դ���