���������@ʾ��2014��W�J�ИI��߀���~0.1�f�|Ԫ��2017����_��1.22�f�|Ԫ������ͺ����L��130%��2014��ȫ��W�J���ɽ����H��0.25�f�|Ԫ��2017��ȫ��ɽ�2.8�f�|Ԫ������ͺ����L��126%��

�����ԾW�J�ИI�Q�����ܶ�ƽ�_����ס��뵽�~�ı���Ҳһֱ���S������Ϣ�������m�M����·�J��ؓ��Ć��}���S�����پW�Jƽ�_�ij��壬߀���ڲ�����·�J��ֵ�����M�߾��衣

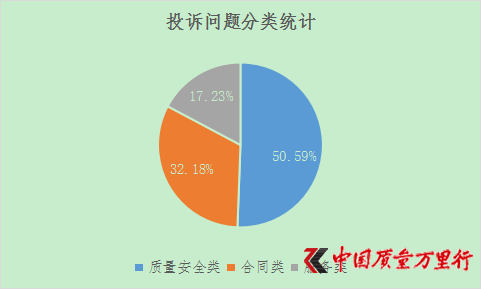

�����W�J�ИI���}ƽ�_�Ѓɴμ��б��l�ڣ�

������һ�γ��F��2015��1����2016��12�£����L�_����ĕr�g�ÿ���������}ƽ�_���������^50��;�ڶ��γ��F��2018�꣬������2018��6����8�¡�

�������У�2018��W�J���}ƽ�_�l�l�ı���(���������p�_�ƽ�_)������ƽ�_�Ȳ�ԭ��,Ҳ���ⲿԭ�Ȳ�ԭ�����ƽ�_�`Ҏ�M�Є��ԃ������_չ��������I�ա��`Ҏ�_չ�������ژI��(�����Y�a����I�պ�Ͷ�Y�ə��Ј�)�Լ�ƽ�_ȱ�������ăȲ�����C���ķ�������;�ⲿԭ������������Ќ��½���˟o��߀������ڡ�Ͷ�Y�����IJ������l��ƔD��Ч������������p�����ӏU���ȡ��W�Jƽ�_�ɞ醖�}ƽ�_�������ǃȲ�ԭ����ⲿԭ���������ͬ���õĽY����

���������Ї��|���f�������MͶ�Vƽ�_�ϵČ��������MͶ�V�����������@ʾ��2018���Ї��|���f�������MͶ�Vƽ�_�յ�P2P�W�J���PͶ�V��883������ƽ�_�yӋ���漰���PͶ�V����I���^60�ң��������M����Ͷ�V��P2P�W�Jƽ�_��20��ҡ��������ա��N�����p����Ϣ�^�ߵȆ��}һֱ�����M��Ͷ�V�ļ��І��}�����⣬���~�Ĝ��{����F�˿�y���M���̼���·������߀�J�Լ����P����Ҳ�ɞ����M�߷�ӳ�ğ��c���}��

��������3�£��Ї��|���f���аl�����¡��W�J�����Ļ�ʽ“��·”�������¼����������˱����M�ߏV���²۵ľW�J�������߷N“��·”�����^Ϣ�����ڱ����L���Ԅӿۿ�����Α�̓�ُV�桢�������յȡ�

�������ׂ��£�������Ȼ���MͶ�V�����^���“���^Ϣ”��“��������”���}�⣬�����ڂ��y���M�B�����W�J�ИI�ʬF��������·��ֵ�����M�߾��衣

�����W����11010502034432̖

�����W����11010502034432̖