Úv”ćŅ∆ľľ”ć£®ŐKłŮ°Ęńĺ’Z°Ę»ū—©£©3‘¬4»’ŌŻŌĘ£¨įÕŅň»R(Barclays)ĹŮ»’įl≤ľÕ∂ŔYąůłś£¨—ŇĽĘĻ…∆Ī£®YHOO£©‘uľČ…Ō’{ěť°į‘Ų≥÷°Ī(Overweight)£¨ńŅėňÉr‘Oěť26√ņ‘™°£ŇcīňÕ¨ēr£¨Ć¶įĘņÔįÕįÕľĮąFĶńĻņ÷ĶŐŠłŖĶĹ550É|√ņ‘™°£

“‘Ō¬ěťąůłś‘≠őń£ļ

ő“āÉį——ŇĽĘĻ…∆Ī£®YHOO£©‘uľČ…Ō’{ěť°į‘Ų≥÷°Ī(Overweight)£¨ńŅėňÉr‘Oěť26√ņ‘™°£“Úěť£¨—ŇĽĘńŅ«į≥÷”–įĘņÔįÕįÕľĮąF£®Alibaba Group£©ļÕ—ŇĽĘ»’Īĺ£®Yahoo! Japan£©Ķń…ŔĒĶĻ…∑›£¨ő“āÉī_–Ň£¨Ŗ@≤Ņ∑÷≥÷Ļ…éßĀŪĶńĽōąůõ]”–ÕÍ»ę∑ī”≥ĶĹ—ŇĽĘĶńĻ…Ér…Ō£¨∂Ý«“ōõéŇĽĮļÕŽSļůĶńŔYĪĺĽōąůĪ£◊CŃňő“āÉĻņ÷ĶĪ∂ĒĶĶńļŌņŪ–‘°£ő“āÉÓA“ä—ŇĽĘĻ…ÉrĆĘņ^ņm…ŌďP°£—ŇĽĘ‘ŕĀÜ÷ř –ąŲĶńÕ∂ŔY£¨“‘ľįŽSļůĶń”ĮņŻļÕŔYĪĺĽōąů£¨Õ∆Ą”≤Ęľ”ňŔŃň—ŇĽĘÉr÷ĶĶń‘ŲťL°£

ő“āÉĶń”^Łc÷ų“™”–»żāÄ£ļ

1£©ő“āÉį—ƶįĘņÔįÕįÕľĮąFĶńĻņ÷ĶŐŠłŖĶĹ550É|√ņ‘™£ļ2012ńÍĶ໿ľĺ∂»£¨įĘņÔįÕįÕľĮąFÕÍ≥…Ńňƶ—ŇĽĘ76É|√ņ‘™ĶńĻ…∑›ĽōŔŹ£¨į—įĘņÔįÕįÕľĮąFĶńĻņ÷ĶÕ∆ŌÚ400É|√ņ‘™°£Ķęő“āÉŌŗ–Ň£¨īňļůįĘņÔįÕįÕľĮąFĶń –÷Ķ≤ĽĒŗ…ŌĚq£¨įĘņÔįÕįÕĶń ’»ŽļÕņŻĚô‘ŲťLŅ…“‘◊C√ųŖ@“ĽŁc°£’ż»Á2012ńÍ…ŌįŽńÍ£¨—ŇĽĘ‘ŕőīĀŪĆĘēĢŌÚĻ…Ė|ĽōūĀīůŃŅĶń¨FĹū ’“ś°£‘ŕīň∑›ąůłś÷–£¨Õ®Ŗ^∑÷őŲįĘņÔįÕįÕĶńŖ\†I«ťõr£¨“‘ľį‘ŕ∑÷őŲéüAlicia YaĶńéÕ÷ķŌ¬£¨ő“āÉłŁ–¬ŃňƶįĘņÔįÕįÕĶń‘uĻņ°£ő“āÉĶńƶįĘņÔįÕįÕĶńĻņ÷ĶŌŗģĒ”ŕ—ŇĽĘ√ŅĻ…‘ŲťL2√ņ‘™°£

2£©—ŇĽĘ»’ĪĺĶńÉr÷Ķ“≤õ]”–ÕÍ»ę∑ī”≥‘ŕ—ŇĽĘĶńĻ…Ér…Ō£ļ12ńÍ9‘¬18»’÷ŃĹŮ£¨—ŇĽĘ»’ĪĺĶńĻ…Ér‘ŲťLŃň37%£®Õ¨∆ŕ»’Ĺõ÷łĒĶÉH‘ŲťLŃň27%£©£¨ŌŗģĒ”ŕěť—ŇĽĘéßĀŪŃň√ŅĻ…∂źļůņŻĚô1√ņ‘™°£’ż»ÁįĘņÔįÕįÕľĮąFěť—ŇĽĘéßĀŪŃňĽōąů£¨—ŇĽĘ»’Īĺ“≤ēĢ◊ÓĹKĹo—ŇĽĘéßĀŪ ’“ś°£

3£©÷Ē…ų…Ō’{—ŇĽĘļň–ńėIĄ’‘ŲťLĪ∂ĒĶ£ļő“āÉ÷Ē…ų…Ō’{ŌĘ∂ź’ŘŇfĒāšN«įņŻĚô£®EBITDA£©÷Ń5x£¨ņŪ”… «ő“āÉƶ“‘Ō¬»żāÄ“ÚňōĪ£≥÷ė∑”^ĎB∂»£ļCEO¨ĒŻź…Į•√∑“ģ†Ė£®Marissa Mayer£©÷ųĆßĶń—ŇĽĘĎū¬‘∑ĹŌÚ°Ę—ŇĽĘ ◊ŌĮōĒĄ’ŅŌ•łŖĶ«£®Ken Goldman£©ŌųúpŖ\†I≥…ĪĺĶń≥–÷Z“‘ľįŔYĪĺĽōąů«ťõr£®2012ńÍĶŕňńľĺ∂»†I ’ľsěť15É|√ņ‘™£¨∂Ý«“őīĀŪŖÄ”–ĀŪ◊‘įĘņÔįÕįÕĶń15É|√ņ‘™”ĮņŻ£©°£ő“āÉ◊Ę“‚ĶĹ£¨ŌŗĪ»∆šňŁĺWĹjĻęňĺĻ…∆Ī£¨2013ńÍ—ŇĽĘĶń5Ī∂ŌĘ∂ź’ŘŇfĒāšN«įņŻĚôĶńŖÄ «∑«≥£ĶÕ°£÷ō“™Ķń «£¨ő“āÉ…Ō’{‘uľČ≤Ę≤Ľ «“ņďĢƶ—ŇĽĘĹŁ∆ŕŖ\†I÷‹řD«ťõrĶń∑÷őŲ£¨ňý“‘ ’»ŽĻņ÷Ķőī◊ų’{’Ż°£

ő“āÉĆĘ—ŇĽĘĶńĻ…∆Ī‘uľČ…Ō’{÷Ń°į‘Ų≥÷°Ī£®Overweight£©£¨Õ¨ērĆĘ∆šńŅėňÉr…Ō’{÷Ń26√ņ‘™£¨‘≠“Ú «ő“āÉŌŗ–ŇŖ@ľ“ĻęňĺĀÜ÷řŔYģaĶńÉr÷Ķ£®“≤ĺÕ «ňý≥÷įĘņÔįÕįÕľĮąFļÕ—ŇĽĘ»’ĪĺĶńĻ…∑›£©“—Ĺõ…ż÷Ķ£¨∂ÝŖ@–©ŔYģaĶńÕÍ’ŻÉr÷Ķ≤Ęőīöw»Ž—ŇĽĘĻ…Ér°£◊‘2012ńÍ9‘¬18»’—ŇĽĘ–Ż≤ľÕÍ≥…≥Ų ŘįĘņÔįÕįÕľĮąFĻ…∑›ĶńĶŕ“ĽāÄ≤ĹůE“‘ĀŪ£¨—ŇĽĘ“—ĹõövŃň“ĽāÄ÷ō“™ĶńŽA∂ő£Ľő“āÉ’Jěť£¨Ŗ@ «”…”ŕ—ŇĽĘňýę@Ķ√Ķń30É|√ņ‘™ŔYĪĺĽōąůéßĀŪŃň’ż√śĶńÕ∂ŔY’Ŗ«ťĺw£¨“‘ľįĻęňĺ‘ŕ–¬»ő ◊ŌĮąŐ––ĻŔ¨ĒŻź…Į·√∑“ģ†Ė£®Marissa Mayer£©ÓIĆßŌ¬ĶńĆć ©Ķń“‘ģa∆∑ěťÕ∆Ą”ѶĶń◊Ó–¬Ďū¬‘ŃÓÕ∂ŔY’Ŗł–ĶĹľ§Ą”°£Ķę «£¨Ťb”ŕįĘņÔįÕįÕľĮąFĽýĪĺ√ś◊ÓĹŁňýéßĀŪĶń†Ņ“żŃ¶£¨ő“āÉ’JěťģĒ«įĶń—ŇĽĘĻ…Ér≤Ľń‹∑ī”≥—ŇĽĘňý≥÷įĘņÔįÕįÕľĮąFļÕ—ŇĽĘ»’ĪĺĻ…∑›Ķń’śĆćÉr÷Ķ£¨≤Ę’Jěť—ŇĽĘĻ…ÉrĆĘŹńģĒ«įňģ∆Ĺ≥Ų¨FŖM“Ľ≤ĹĶńīů∑ý…ŌĚq£¨‘≠“Ú «Õ∂ŔY’ŖƶŖ@–©ŔYģaĶńÉr÷Ķł–ĶĹłŁľ”ĚM“‚°£

“‘Ō¬ «ŇcīňŌŗÍPĶń»żāÄ“™Łc£ļ

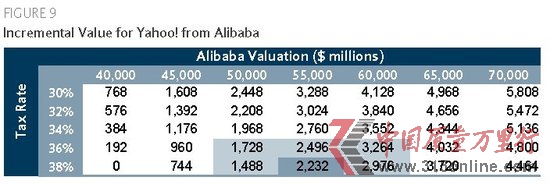

1£©ĆĘįĘņÔįÕįÕľĮąFĶńĻņ÷ĶľŔ‘O…Ō’{÷Ń550É|√ņ‘™£ļ‘ŕ—ŇĽĘ≥Ų ŘįĘņÔįÕįÕľĮąFĻ…∑›Ŗ@“ĽŖM≥ŐĶńĶŕ“ĽāÄŽA∂ő÷–£¨ěťŃňŌÚĽōŔŹ—ŇĽĘňý≥÷Ļ…∑›“ĽįŽĶń≥ű∆ŕ––Ą”ŐŠĻ©»ŕŔY£¨įĘņÔįÕįÕľĮąFĪōŪöŐŠłŖĀŪ◊‘”ŕĶ໿∑ĹĶńĻ…Īĺ£Ľ‘ŕŖ@“Ľ»ŕŔYŖ^≥Ő÷–£¨įĘņÔįÕįÕľĮąFĪōŪöĆĘ∆šĻņ÷Ķ∂®ěť400É|√ņ‘™°£ő“āÉ’Jěť£¨—ŇĽĘňý≥÷įĘņÔįÕįÕľĮąFĶń £”ŗ24%Ļ…∑›“≤ĆĘ“‘Ŗ@“ĽĻņ÷Ķňģ∆Ĺöw»Ž∆šĻ…Ér°£Ķę «£¨Ťb”ŕįĘņÔįÕįÕľĮąFŹäĄŇĶńGMV£®Ņā…Ő∆∑ŃŅ£¨“≤Ĺ–ŅāŃųňģ£©‘ŲťL°ĘÓIŌ»Ķń –ąŲ∑›Ó~“‘ľį’ŻůwŖ\†IĄ”ŃŅ£®‘Ē“äąDĪŪ£¨ő“āÉńŅ«įÓAúyįĘņÔįÕįÕľĮąFĶńÉr÷Ķěť550É|√ņ‘™£¨∂Ý«“īś‘ŕŖM“Ľ≤ĹĶń…Ō––Ņ’ťg£¨Ŗ@Ď™‘ďēĢŃÓ—ŇĽĘ‘ŕŖM“Ľ≤Ĺ≥Ų Řňý≥÷įĘņÔįÕįÕľĮąFĻ…∑›ērňýń‹ę@Ķ√Ķń ’“ś‘Ųľ”°£

2£©—ŇĽĘ»’ĪĺĶńÉr÷ĶŅ…ń‹őī‘ŕ—ŇĽĘĻ…Ér÷–Ķ√ĶĹÕÍ’Ż∑ī”≥£ļŽm»Ľő“āÉ’Jěť£¨įĘņÔįÕįÕľĮąFÉr÷ĶĶńĚď‘ŕ…Ō––ŕÖĄ›Ć¶—ŇĽĘĻ…ÉrĀŪ’f «◊Óěť÷ō“™ĶńÉr÷ĶĄď‘žĀŪ‘ī£¨Ķęő“āÉÕ¨ēr“≤’Jěť£¨—ŇĽĘĻ…ÉrŖÄďŪ”–łŁ∂ŗĶń…Ō––Ą”ŃŅ£¨‘≠“Ú «‘ďĻęňĺňý≥÷—ŇĽĘ»’Īĺ35%Ļ…∑›ĶńÉr÷Ķ“≤≤Ęőī‘ŕ∆šĻ…Ér÷–Ķ√ĶĹÕÍ’ŻĶń∑ī”≥°£◊‘2012ńÍ9‘¬18»’“‘ĀŪ£¨—ŇĽĘ»’ĪĺĶńĻ…Ér“—Ĺõ…ŌĚqŃň36.8%£®ŇcīňŌŗĪ»£¨Õ¨∆ŕ»’Ĺõ÷łĒĶĶńĚq∑ýěť27.2%£©£¨Ŗ@“‚ő∂÷Ý—ŇĽĘĻ…∆ĪĶń√ŅĻ…∂źļůÉr÷Ķ‘Ųľ”Ńň1.03√ņ‘™°£

3£©’{łŖńŅėňÉrĶńĻņ÷ĶĪ∂ĒĶ£ļő“āÉĆĘ—ŇĽĘńŅėňÉrĶńEBITDA£®ľīőī”軎ņŻŌĘ°Ę∂źŔM°Ę’ŘŇfļÕĒāšN«įĶńÉŰņŻĚô£©Ļņ÷ĶĪ∂ĒĶ…Ō’{÷Ń5Ī∂£¨‘≠“Ú «ő“āÉŅīļ√Ŗ@ľ“Ļęňĺ‘ŕ√∑“ģ†ĖÓIĆßŌ¬ĶńĎū¬‘∑ĹŌÚ£¨≤Ę«“Ōŗ–Ň∆š”–ÍPŔYĪĺĽōąůĶń≥–÷Z£®2012ńÍĶŕňńľĺ∂»÷–ę@Ķ√Ńň15É|√ņ‘™£¨ £”ŗĶńŇcįĘņÔįÕįÕľĮąFĻ…∑›”–ÍPĶń15É|√ņ‘™ĽōąůĆĘ‘ŕőīĀŪę@Ķ√£©÷ĶĶ√◊Ćő“āÉ–°∑ý’{łŖĻņ÷ĶĪ∂ĒĶ°£ő“āÉ◊Ę“‚ĶĹ£¨Ľý”ŕ2013ńÍĶń—ŇĽĘÓAĻņEBITDA”čň„£¨5Ī∂ĶńĻņ÷ĶĪ∂ĒĶ»‘ŇfŖhĶÕ”ŕ∆šňŻĽ•¬ďĺWĻęňĺ°£ő“āÉ’{łŖĻņ÷ĶĪ∂ĒĶ≤Ę∑«“‚ő∂÷Ý—ŇĽĘĶńėIĄ’Ŗ\†IĽÓĄ”ĆĘ‘ŕĹŁ∆ŕŹÕŐK£¨ő“āÉƶŖ@ľ“ĻęňĺĶń†I ’ÓA∆ŕ“≤»‘ŇfĺS≥÷≤Ľ◊É°£ŌŗĎ™Ķń£¨ő“āÉ’Jěť»ÁĻŻ—ŇĽĘĶńļň–ńėIĄ’ń‹”–»őļőłńŖM£¨ń«√īĆĘĺŖāšŖM“Ľ≤ĹÕ∆łŖ∆šĻ…ÉrĶńĚďѶ°£

…Ō’{įĘņÔįÕįÕľĮąFĻņ÷Ķ÷Ń550É|√ņ‘™

ő“āÉĆĘįĘņÔįÕįÕĶńĻņ÷ĶŹń400É|√ņ‘™ŐŠ…żĶĹ550É|√ņ‘™£¨‘ŕŖ@āÄĽýĶA…Ō£¨ľŔ‘OńŅ«į—ŇĽĘďŪ”–įĘņÔįÕįÕ24%ĶńĻ…∑›£¨ő“āÉŖÄįī’’2012ńÍ9‘¬∑›įĘņÔįÕįÕŹń—ŇĽĘ ÷÷–ĽōŔŹ≤Ņ∑÷Ļ…∑›ērňýģa…ķĶń∂ź¬ 38%ĀŪ”čň„£¨—ŇĽĘ ÷÷–≥÷”–ĶńįĘņÔįÕįÕĻ…∑›∂źļůÉr÷Ķľsěť89.8É|»f√ņ‘™——∆š÷–įŁņ®Ér÷Ķľs8É|√ņ‘™ĶńÉěŌ»Ļ…ôŗ°£Õ®Ŗ^ĆĘįĘņÔįÕįÕĶńĻņ÷Ķ”…400É|√ņ‘™ŐŠ…żĶĹ550√ņ‘™£¨—ŇĽĘ ÷÷–ĶńįĘņÔįÕįÕĻ…∑›Ér÷ĶŌŗϙՊ…żŃňľs22.3É|√ņ‘™°£ĪMĻ‹Ŗ@ė”ĶńĻņ÷Ķ“‚ő∂÷Ýő“āÉƶįĘņÔįÕįÕ2013ńÍ∂źŌĘ’ŘŇfľįĒāšN«įņŻĚô£®EBITDA£©ĶńÓA∆ŕŌŗĎ™Ķō◊Éěť‘≠ĀŪĶń19Ī∂£¨Ķęő“āÉ»‘»ĽŌŗ–ŇŖ@āÄĒĶ◊÷ƶ”ŕįĘņÔįÕįÕľĮąFĀŪ’f≤ĽŽyĆć¨F£¨ņŪ”…£ļ1£©÷–áÝďŪ”–“ĽāÄĺřīůĶń°ĘŅžňŔ‘ŲťLĶńŽä◊”…ŐĄ’ –ąŲ£Ľ2£©įĘņÔįÕįÕľĮąFĶńŐ‘ĆöļÕŐžōąĹy÷őŃň÷–áÝŽä◊”…ŐĄ’C2CļÕB2C –ąŲ£Ľ3£©įĘņÔįÕįÕľĮąFĶń∆ĹŇ_ńÍ∂»≥…ĹĽÓ~£®GMV£©ļÕ†I ’∂ľ‘ŕŅžňŔ‘ŲťL£¨∂Ý«“”…”ŕ“éń£–ßĎ™ŖÄ”–ņ^ņmĒUŹąĶńĚďѶ°£ő“āÉŌŗ–Ň£¨Ő‘ĆöĶńł∂ŔMň—ňų†I ’ń£ ĹĪ£◊CŃň∆š ’»ŽēĢŽS∆šŃųŃŅ –ąŲ∑›Ó~ĶńĒUīů∂ÝĒUīů£¨∂ÝŐžōąĶń÷Ľ“™ŐŠłŖ∆šřDĽĮ¬ £®ő“āÉ’JěťńŅ«įĶń«ťõrĎ™‘ď «∆Ĺĺý2%ĶĹ5%£©£¨ņŻĚô¬ ĺÕń‹ĒUīů£Ľ4£©įĘņÔįÕįÕľĮąFĶń…ŐėIń£ Ĺň∆ļűĺŖ”–Ņ…ĒU’Ļ–‘£®scalability£©£¨Õ∆Ą”÷Ý∆šŖ\†IņŻĚôĶń‘ŲťL°£

»Á…Ōňý Ų£¨ő“āÉƶ”ŕįĘņÔįÕįÕľĮąFĶńĻņ÷Ķ550É|√ņ‘™“‚ő∂÷Ý—ŇĽĘ ÷÷–≥÷”–ĶńįĘņÔįÕįÕĻ…∑›∂źļůÉr÷Ķľsěť89.8É|»f√ņ‘™£¨≥ż»•∆š÷–ĆĘ‘ŕőīĀŪ10ńÍÉ»ĪĽŕHĽōĶńīůľsÉr÷Ķ8É|√ņ‘™ĶńÉěŌ»Ļ…ôŗ£¨ő“āÉŌŗ–ŇƶįĘņÔįÕįÕľĮąFĻ…∑›Ķń◊ɨFĆĘěť—ŇĽĘéßĀŪľs82É|√ņ‘™Ķń¨FĹū°£ő“āÉŌŗ–Ň—ŇĽĘēĢĆĘŖ@82É|¨FĹū÷–Ķń“Ľīů≤Ņ∑÷”√”ŕĽōąůĻ…Ė|£¨ņŪ”…£ļ1£©ő“āÉ’Jěť—ŇĽĘĶń∂≠ ¬ēĢ≥…ÜT∂ľļ‹ĽÓ‹S£¨∂ľ∆ęŌÚĻ…Ė|£¨◊Ę÷ōěťĻ…Ė|Ąď‘žÉr÷Ķ£Ľ2£©—ŇĽĘCEO¨ĒŻź…Į·√∑“ģ†Ė’fŖ^£¨ňżāÄ»ňÉAŌÚ”ŕ°įé◊«ß»fĽÚ1-5É|√ņ‘™“éń£Ķń–°–Õ≤ĘŔŹ°Ī£¨ňý“‘—ŇĽĘ≤ĽīůŅ…ń‹ēĢ”√Ŗ@82É|√ņ‘™÷–Ķńīů≤Ņ∑÷”√”ŕ≤ĘŔŹ£Ľ3£©—ŇĽĘ–¬ĶńĻ‹ņŪąF͆“—ĹõĆćŘ`ŃňňŻāÉĽōąůĻ…Ė|Õ∂ŔYĶń≥–÷Z£¨Ķ໿ľĺ∂»ňŻāÉ–Ż≤ľĆĘ30É|√ņ‘™¨FĹū”√”ŕěťĻ…Ė|∑÷ľt£¨≤Ę«“ÜőÜő‘ŕĶŕňńľĺ∂»ĺÕĽōŔŹŃňÉr÷Ķ14.5É|√ņ‘™ĶńĻ…∆Ī£Ľ 4£©—ŇĽĘCFOŅŌ·łŖĶ¬¬Ł£®Ken Goldman£©∂ŗīő’fŖ^£¨°į“‘¨FÉrŔŹŔI—ŇĽĘĻ…∆Ī∑«≥£ĄĚň„°Ī£¨ĪMĻ‹—ŇĽĘńŅ«įĶńĻ…Ér‘ŕ…ŌĚq£¨ĶęŇcłā†éƶ ÷ŌŗĪ»“ņ»ĽŖ^”ŕ∆ęĶÕ°£

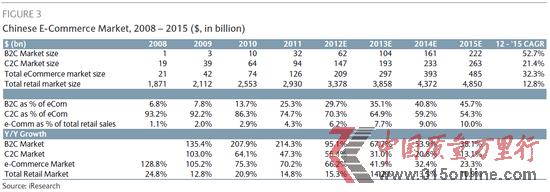

÷–áÝĶńŽä◊”…ŐĄ’ –ąŲ‘ŲťLŅžňŔ°ĘĚďѶĺřīů£¨įĘņÔįÕįÕ‘ŕ∆š÷–Ī£≥÷ÓIŌ»

łýďĢį¨»ūĶńĒĶďĢ£¨2012ńÍ÷–áÝŽä◊”…ŐĄ’ –ąŲ“éń£Ŗ_ĶĹŃň1»f3040É|»ň√ŮéŇ£®2090É|√ņ‘™£©£¨2015ńÍÓA”čĆĘŖ_ĶĹ3É|Ń„200»f»ň√ŮéŇ£®4850É|√ņ‘™£©£¨3ńÍťgŹÕļŌńÍ‘ŲťL¬ ěť32%£®“äĪŪ3£©°£÷–áÝŽä◊”…ŐĄ’ –ąŲ‘ŲťLĶńÚĆĄ”“Úňō÷ų“™ «£ļŅžňŔ‘ŲťLĶńĽ•¬ďĺWĚBÕł¬ £®łýďĢTechWebĶńąůĶņ£¨2012ńÍ12‘¬÷–áÝĽ•¬ďĺWĚBÕł¬ ěť42%£©£Ľ’ż‘ŕŠ»∆ūļÕĒUīůĶń÷–ģaŽAľČ£Ľ≤ĽĒŗ…Ō…żĶń÷«ń‹ ÷ôCĚBÕł¬ °£”…”ŕŖ@é◊āÄ“ÚňōĶńÕ∆Ą”£¨÷–áÝĶńŃ„ Ř –ąŲĆĘņ^ņmŹńĆćůwĶÍŌÚĺÄ…ŌřD“∆£¨Žä◊”…ŐĄ’ĚBÕł¬ ĆĘŹń2012ńÍĶń6.2%‘ŲťLĶĹ2015ńÍĶń10%°£

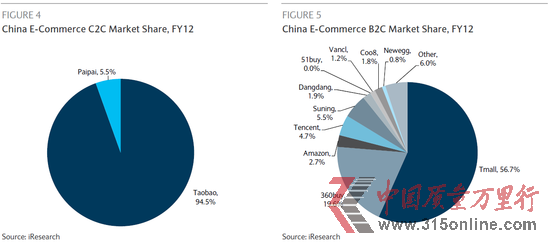

ĆĘŽä◊”…ŐĄ’ –ąŲľö∑÷Ķń‘í£¨C2C –ąŲ”÷’ľďĢŃň≥…ĹĽÓ~ĶńĹ^īů≤Ņ∑÷£¨2012ńÍŖ@āÄĪ»ņż «70%°£Ķę «£¨÷–áÝĶńB2C –ąŲ‘ŕŅžňŔ‘ŲťL£¨ÓA”čĶĹ2015ńÍĆĘ’ľďĢŽä…ŐŅā≥…ĹĽÓ~Ķń45%°£ő“āÉ’Jěť£¨įĘņÔįÕįÕ‘ŕŖ@É…āÄÓI”Ú∂ľŐé”ŕÓIŌ»≤ĘĆĘ≥÷ņmÓIŌ»°£Ő‘ĆöńŅ«į‘ŕ÷–áÝĶńC2C –ąŲďŪ”–ČŇĒŗ–‘Ķń94%Ķń –ąŲ∑›Ó~£®“äąD4£©£¨∂ÝŐžōąĄt’ľďĢŃň57%Ķń÷–áÝB2C –ąŲ£¨Ī»Ķŕ∂Ģ√ŻĶńƶ ÷ –ąŲ∑›Ó~∂ŗŃň≥¨Ŗ^“ĽĪ∂£®“äąD5£©°£

įĘņÔįÕįÕľĮąFļň–ńėIĄ’»‘‘ŕŅžňŔ‘ŲťL

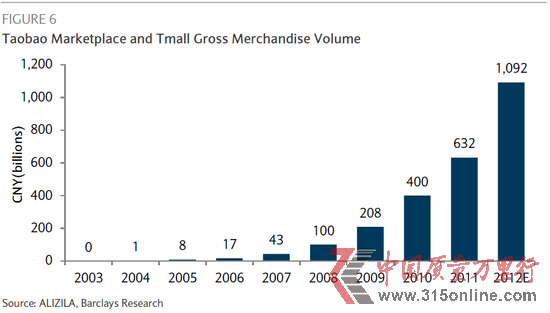

įĘņÔįÕįÕ‘ŕ÷–áÝŽä◊”…ŐĄ’ –ąŲĶńÓIŌ»ĶōőĽ ĻĶ√ľĮąF»°Ķ√ŃňĪ»’ŻāÄ––ėIłŁŅžĶń‘ŲťL°£2012ńÍ12‘¬£¨įĘņÔįÕįÕ–Ż≤ľ2012ńÍĹō÷ĻĶĹ11‘¬∑›Ķ◊Ő‘ĆöļÕŐžōą∆ĹŇ_Ķń≥…ĹĽÓ~£®GMV£©≥¨Ŗ^Ńň1»fÉ|»ň√ŮéŇ£¨»ÁĻŻ12‘¬∑›įī’’«į√ś11āÄ‘¬‘¬∆Ĺĺý≥…ĹĽÓ~”čň„£¨2012ńÍŐ‘ĆöļÕŐžōąŅā≥…ĹĽÓ~ĆĘŖ_ĶĹ1»fŃ„900É|»ň√ŮéŇ£®1750É|√ņ‘™£¨“äąD6£©£¨ńÍ‘ŲťL¬ ěť73%£¨2011ńÍĶńńÍ‘ŲťL¬ ÉHěť58%°£∂Ý2012ńÍ÷–áÝŽä◊”…ŐĄ’ –ąŲĶń‘ŲťL¬ ÓA”čěť66%£®“äąD3£©£¨įĘņÔįÕįÕĶń‘ŲťL¬ łŖ”ŕ’Żůw÷–áÝŽä…Ő –ąŲĶń‘ŲťL¬ “≤“‚ő∂÷Ý∆š –ąŲ∑›Ó~“ņ»Ľ‘ŕĒUīů°£

≥żŃň∆ĹŇ_≥…ĹĽŅāÓ~‘ŕľ”ňŔ‘ŲťL£¨įĘņÔįÕįÕľĮąFĹŁé◊āÄľĺ∂»Ķń†I ’ļÕņŻĚô¬ ‘ŲťL“≤ŌŗģĒŹäĄŇ°£łýďĢ—ŇĽĘŐŠĹĽĹo√ņáÝ◊C»ĮĹĽ“◊ňýĶńőńľĢĒĶďĢ£¨įĘņÔįÕįÕľĮąF2012ńÍĶŕ∂Ģľĺ∂»ļÕĶ໿ľĺ∂» ’»Ž‘ŲťL¬ ∑÷Ąeěť71%ļÕ74%£®“äąD8£©°£īňÕ‚Ŗ^»•4āÄľĺ∂»įĘņÔįÕįÕľĮąFĶńņŻĚô¬ ńÍ‘ŲťL¬ “≤‘ŕ…Ō…ż£¨2011ńÍĶŕňńľĺ∂»ĶĹ12012ńÍĶ໿ľĺ∂»ťgňńāÄľĺ∂»ĶńŖ\†IņŻĚôěť2190bps£®√ŅĻ…ÉŰŔYģa£©°Ę1685bps°Ę1355bpsļÕ1455bps£®“äąD7°£◊Ę£ļő“āÉĆĘ2012ńÍĶ໿ľĺ∂»ĶńŖ\†I ’»Ž÷–ľ”»ŽŃň‘≠Īĺ◊ųěť ◊īőĻ…ôŗĽōŔŹĶń“Ľ≤Ņ∑÷Ķń5.55É|√ņ‘™Ķńľľ–gļÕ÷™◊Rģaôŗ ŕôŗÖf◊h ’»Ž£©°£įĘņÔįÕįÕĶńŖ\†IņŻĚô‘ŲťL «Ĺ®ŃĘ‘ŕŖ\†IņŻĚôĪĺ…ŪĺÕļ‹łŖ£®ľs60%£©ĶńĽýĶA÷ģ…ŌĶń£¨Ŗ@“‚ő∂÷ÝįĘņÔįÕįÕĶń…ŐėIń£ ĹďŪ”–Ņ…ĒU’Ļ–‘£®scalability£©°£Ő‘ĆöĶńł∂ŔMň—ňųÕ∆ŹVń£ ĹĺŖ”–Ņ…ĒU’Ļ–‘£¨∂Ýƶ”ŕŐžōą£¨ő“āÉ’Jěť∆šńŅ«įĶńřDĽĮěťīůľsěť2%ĶĹ5%£¨“ņ»ĽĺŖ”–‘ŲťLĶńŅ’ťg£®eBay 2012ńÍĶńřDĽĮ¬ ěť8%◊ů”“£©£¨“ĽĶ©řDĽĮ¬ …Ō…ż£¨∆šņŻĚô¬ “≤ēĢŌŗϙՊ…ż°£

ő“āÉ’Jěť£¨—ŇĽĘ≥Ų Řňý≥÷įĘņÔįÕįÕľĮąFĻ…∑›ĆĘ≥…ěťĻ…ÉrĶńīŐľ§–‘Ą”ŃŅ

’ż»Áő“āÉ’Jěť£¨2012ńÍ9‘¬18»’—ŇĽĘ–Ż≤ľÕÍ≥…≥Ų ŘįĘņÔįÕįÕľĮąFĻ…∑›ĶńĶŕ“ĽāÄ≤ĹůEļÕ30É|√ņ‘™ĶńŔYĪĺĽōąůƶįĘņÔįÕįÕľĮąFĻ…Ér «“ĽāÄīŐľ§–‘Ą”ŃŅń«ė”£¨ő“āÉ’JěťőīĀŪ—ŇĽĘ–Ż≤ľ≥Ų ŘįĘņÔįÕįÕľĮąFĻ…∑›ĶńŌ¬“ĽāÄ≤ĹůE∂ľń‹≥…ěťŃŪ“ĽāÄīŐľ§–‘Ą”ŃŅ°£īňÕ‚£¨—ŇĽĘŖM“Ľ≤Ĺ≥Ų Řňý≥÷įĘņÔįÕįÕľĮąFĻ…∑›ňýń‹ę@Ķ√ĶńŔYĪĺĽōąůīś‘ŕ÷ōīůĶń…Ō––ĚďѶ£¨įĘņÔįÕįÕľĮąFĶńĻņ÷Ķ“≤īś‘ŕ≥¨≥Ų400É|√ņ‘™Ķń…Ō––ĚďѶ£¨Ŗ@Ņ…ń‹ēĢéßĀŪ’ż√śĶńÕ∂ŔY’Ŗ«ťĺw°£ěťŃň‘uĻņŖ@∑NĚď‘ŕĶń…Ō––Ą”ŃŅ£¨ő“āÉņŻ”√√Űł––‘∑÷őŲ∑®£®ŹńĪä∂ŗ≤Ľī_∂®–‘“Úňō÷–’“≥ŲƶÕ∂ŔYŪóńŅĹõĚķ–ß“ś÷łėň”–÷ō“™”įŪĎĶń√Űł––‘“Úňō£¨≤Ę∑÷őŲ°Ęúyň„∆šĆ¶ŪóńŅĹõĚķ–ß“ś÷łėňĶń”įŪĎ≥Ő∂»ļÕ√Űł––‘≥Ő∂»£¨ŖM∂ÝŇ–ĒŗŪóńŅ≥– ‹ÔLŽUń‹Ń¶Ķń“Ľ∑N≤Ľī_∂®–‘∑÷őŲ∑Ĺ∑®£©áķņ@÷ÝįĘņÔįÕįÕľĮąFÉr÷Ķ‘ŲťLĶńÜĖÓ}ŖM––Ńň“Ľīő∑÷őŲ£¨É»»› «ľŔ‘OŃň∂ŗ∑NįĘņÔįÕįÕľĮąFĻņ÷Ķ«ťĺ≥£®∂Ý∑«◊ÓĹŁ“ĽīőŐŠłŖĻ…ĪĺērĶń400É|√ņ‘™£©£¨“‘ľį‘ŕŖ@–©«ťĺ≥Ō¬įĘņÔįÕįÕľĮąFÉr÷ĶĶń‘ŲťLĎ™Ņ…Ĺo—ŇĽĘĻ…ÉréßĀŪ∂ŗīůōēęI°£ľŔ‘O—ŇĽĘ≥Ų Řňý≥÷įĘņÔįÕįÕľĮąFĶń24%Ļ…∑›£¨∂ź¬ ĄtŇc—ŇĽĘ‘ŕ√Ť Ų≥Ų ŘįĘņÔįÕįÕľĮąFĻ…∑›Ķń”čĄĚ÷–ňý ŲĶń38%≥÷∆Ĺ£¨ő“āÉĶńŖ@“Ľ◊Ó–¬∑÷őŲĪŪ√ų£¨»ÁĻŻįĘņÔįÕįÕľĮąFĶńĻņ÷ĶŖ_ĶĹ550É|√ņ‘™£¨ĄtĆĘĹo—ŇĽĘéßĀŪ22.3É|√ņ‘™ĶńĻ…ĪĺÉr÷Ķ‘ŲťL£®Ňcīň«įľŔ‘OįĘņÔįÕįÕľĮąFÉr÷Ķěť400É|√ņ‘™ŌŗĪ»£©°£∂Ý»ÁĻŻ∂ź¬ ◊ÉĶÕĽÚ «įĘņÔįÕįÕľĮąFĶńÉr÷Ķ◊ÉĶ√łŁłŖ£¨ń«√ī—ŇĽĘĶńĻ…ĪĺÉr÷ĶŖÄīś‘ŕŖM“Ľ≤Ĺ…Ō…żĶńĚďѶ£®‘Ē“äąDĪŪ9£©°£

įĘņÔįÕįÕľĮąFĶńĻņ÷ĶŅÚľ‹

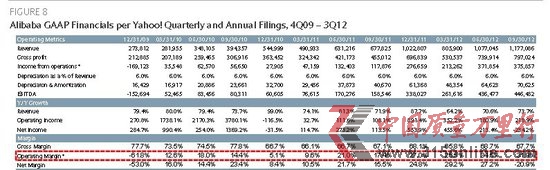

”…”ŕ”–ÍPįĘņÔįÕįÕľĮąF“—ŇŻ¬∂ĶńōĒĄ’ĒĶďĢ”–Ōř£¨ļ‹ŽyƶŖ@ľ“ĻęňĺĶńī_«–Ér÷Ķ◊ų≥Ų‘uĻņ£ĽľīĪ„»Áīň£¨ő“āÉ»‘Ňf’Jěť£¨ŐŠĻ©“Ľ∑N”–ÍPįĘņÔįÕįÕľĮąF2012ńÍļÕ2013ńÍōĒĄ’ĪŪ¨F»ÁļőĶńŌŽ∑®ĆĘ «”–ňýŮ‘“śĶń°£–Ť“™÷ł≥ŲĶń «£¨Ŗ@ «ņŻ”√”–ŌřĶńōĒĄ’ĒĶďĢ∂Ý◊Ų≥ŲĶń“Ľ∑Nīů÷¬Ļņúy£¨Ņ…ń‹üo∑®ú ī_∑ī”≥įĘņÔįÕįÕľĮąF’śĆćĶńōĒĄ’ĒĶďĢ°£Ťb”ŕ—ŇĽĘąůĪŪ÷–ňýŇŻ¬∂Ķń–ŇŌĘ£¨ő“āÉ’Jěť2012ńÍĶŕ∂Ģľĺ∂»ļÕĶ໿ľĺ∂»÷–įĘņÔįÕįÕľĮąFĶń†I ’∑÷Ąe‘ŲťLŃň71%ļÕ74%£¨∆ĹĺýņŻĚô¬ łŖ”ŕ30%°£»ÁĻŻő“āÉľŔ‘O£ļ1£©2013ńÍįĘņÔįÕįÕľĮąFĶń†I ’‘ŲťLňŔ∂»∑ŇĺŹ÷Ń60%£®2012ńÍĶ໿ľĺ∂»įĘņÔįÕįÕľĮąFĶń†I ’‘ŲťLňŔ∂»ľ”Ņž÷Ń74%£©£Ľ2£©2013ńÍįĘņÔįÕįÕľĮąFĶńŖ\†IņŻĚô¬ –°∑ý…Ō…ż÷Ń32%£Ľ3£©įĘņÔįÕįÕľĮąFĶń’ŘŇfļÕĒāšN÷ß≥Ų‘ŕ†I ’÷–ňý’ľĪ»ņżěť6%£®ŇcīňŌŗĪ»£¨2011ōĒńÍļÕ2012ōĒńÍ÷–eBayĶń’ŘŇfļÕĒāšN÷ß≥Ų‘ŕ†I ’÷–ňý’ľĪ»ņżěť≥¨Ŗ^8%£©£¨ń«√īő“āÉĶ√≥ŲĶńĹYĻŻ «£¨2012ōĒńÍļÕ2013ōĒńÍ÷–įĘņÔįÕįÕľĮąFĶńEBITDA∑÷Ąeěť17.7É|√ņ‘™ļÕ29.2É|√ņ‘™£®‘Ē“äąDĪŪ10£©°£–Ť“™÷ł≥ŲĶń «£¨Ŗ@“ĽĒĶ◊÷Ņ…ń‹ēĢ «Ī£ ōĶń£¨‘≠“Ú «ļ‹Ņ…ń‹–Ť“™◊ų≥Ų∆šňŻ’{’ŻļÕ”č»Ž“Ľīő–‘ŪóńŅ£¨≤Ňń‹Ķ√≥ŲłŁľ”’ż≥£Ķń°Ę≤Ľįī’’√ņáÝÕ®”√ēĢ”čú Ąt”čň„ĶńŖ\†IņŻĚô°£

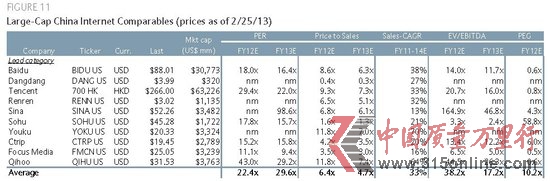

”…īň£¨»ÁĻŻįĘņÔįÕįÕľĮąFĶńĻņ÷ĶŖ_ĶĹ550É|√ņ‘™£¨ń«ĺÕ“‚ő∂÷ÝĽý”ŕ2013ńÍįĘņÔįÕįÕľĮąFĶńÓAĻņEBITDAěť29.2É|√ņ‘™”čň„£¨Ŗ@ľ“ĻęňĺĶńEV/EBITDA£®∆ůėIÉr÷ĶŇcņŻŌĘ°Ę∂źŪó°Ę’ŘŇfľįĒāšN«į”ĮņŻĶńĪ»¬ £©Ī∂ĒĶěť19Ī∂°£ģĒ»Ľ£¨Ŗ@ė”ĶńĻņ÷ĶĆĘēĢéßĀŪ›^łŖĶńĻņ÷ĶĪ∂ĒĶ£ĽĶęő“āÉī_Ćć’Jěť£¨įĘņÔįÕįÕľĮąF”–Ņ…ń‹ę@Ķ√Ŗ@ė”ĶńĻņ÷ĶĪ∂ĒĶ£¨∆š‘≠“Ú‘ŕ”ŕ£ļ1£©◊ÓĹŁ“‘ĀŪįĘņÔįÕįÕľĮąFĶń†I ’Õ¨Ī»‘ŲťLňŔ∂»≥¨Ŗ^70%£Ľ2£©‘ŕ“ĽāÄ—łňŔ‘ŲťLĶń––ėI÷–’ľďĢ÷Ý –ąŲÓIĆßĶōőĽ£¨Ŗ@āÄ––ėIďŪ”–»ę«Ú◊ÓīůĹõĚķůw÷ģ“ĽÉ»≤ŅĶńĹYėč–‘°įŪėÔL°Ī£Ľ3£©‘S∂ŗłŖ –÷Ķ÷–áÝĽ•¬ďĺWĻęňĺĶńEV/EBITDAĪ∂ĒĶ∂ľłŖ”ŕ19Ī∂£®‘Ē“äąDĪŪ11£©£Ľ4£©įĘņÔįÕįÕľĮąFĶń…ŐėIń£ ĹŅī∆ūĀŪĺŖ”–Ņ…ĒU’Ļ–‘£¨Ŗ@Ņ…ń‹ēĢÕ∆Ą”∆šŖ\†IņŻĚô¬ …Ō…ż°£

—ŇĽĘ»’Īĺ

Žm»Ľő“āÉ’Jěť£¨įĘņÔįÕįÕľĮąFÉr÷ĶĶńĚď‘ŕ…Ō––ŕÖĄ›Ć¶—ŇĽĘĻ…ÉrĀŪ’f «◊Óěť÷ō“™ĶńÉr÷ĶĄď‘žĀŪ‘ī£¨Ķęő“āÉÕ¨ēr“≤’Jěť£¨—ŇĽĘĻ…ÉrŖÄďŪ”–łŁ∂ŗĶń…Ō––Ą”ŃŅ£¨‘≠“Ú «‘ďĻęňĺňý≥÷—ŇĽĘ»’Īĺ35%Ļ…∑›ĶńÉr÷Ķ“≤≤Ęőī‘ŕ∆šĻ…Ér÷–Ķ√ĶĹÕÍ’ŻĶń∑ī”≥°£◊‘2012ńÍ9‘¬18»’“‘ĀŪ£¨—ŇĽĘ»’ĪĺĶńĻ…Ér“—Ĺõ…ŌĚqŃň36.8%£ĽŇcīňŌŗĪ»£¨Õ¨∆ŕ»’Ĺõ÷łĒĶĶńĚq∑ýěť27.2%£®‘Ē“äąDĪŪ12£©°£

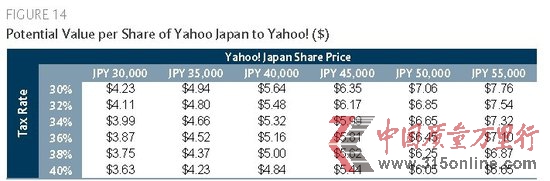

ľŔ‘O√ņ‘™É∂»’‘™ÖR¬ ěť√Ņ√ņ‘™93.28»’‘™£¨Ŗ@“‚ő∂÷Ý—ŇĽĘ»’ĪĺĶń –÷Ķ◊‘2012ńÍ9‘¬18»’“‘ĀŪ“—Ĺõ‘ŲťLŃň33.1É|√ņ‘™£¨Źń212.9É|√ņ‘™‘Ųľ”÷Ń246.1É|√ņ‘™°£Ťb”ŕ—ŇĽĘ≥÷”–35%Ķń—ŇĽĘ»’ĪĺĻ…∑›£¨Ŗ@“‚ő∂÷Ý—ŇĽĘĶń∂ź«įÉr÷Ķ‘Ųľ”Ńň11.6É|√ņ‘™°£ŽSļů£¨ő“āÉ“‘Ī£ ōĶńĎB∂»ĆĘŖ@“ĽĒĶ◊÷Ōųúp40%£¨“‘∑ī”≥∂ź ’ļÕ—ŇĽĘŅ…ń‹≥Ų Ř—ŇĽĘ»’ĪĺĻ…∑›ĶńĹĽ“◊÷–ňýŅ…ń‹≥Ų¨FĶń»őļőŃųĄ”–‘’ŘÉr£¨‘ŔĽý”ŕő“āÉƶ—ŇĽĘ»’Īĺ2013ńÍ÷–‘ŕÕ‚ŃųÕ®Ļ…∆ĪŅāŃŅĶńľŔ‘O£¨ő“āÉÓA”č—ŇĽĘ»’Īĺ –÷Ķ◊‘2012ńÍ9‘¬18»’“‘ĀŪĶń‘ŲťLīķĪŪ÷Ý—ŇĽĘĶń∂źļůÉr÷Ķ‘Ųľ”Ńň6.97É|√ņ‘™£¨“≤ĺÕ «√ŅĻ…Ér÷Ķ‘Ųľ”Ńň1.03√ņ‘™°£

—ŇĽĘ»’ĪĺĶńģĒ«įĻ…Érěť39.450»’‘™£ĽłýďĢ“‘…Ōňý ŲĶń∂ź¬ °ĘÖR¬ “‘ľį‘ŕÕ‚Ļ…∆ĪŃųÕ®ŅāŃŅľŔ‘O£¨ő“āÉ’Jěť—ŇĽĘ»’ĪĺĶńģĒ«įÉr÷Ķěť√ŅĻ…—ŇĽĘĻ…∆Ī4.77√ņ‘™°£–Ť“™’f√ųĶń «£¨Ľý”ŕ“‘…ŌŐŠľįĶń2013ńÍ—ŇĽĘ»’Īĺ‘ŕÕ‚ŃųÕ®Ļ…∆ĪŅāŃŅěť10.8É|Ļ…ĶńľŔ‘O“‘ľįńŅ«į√Ņ√ņ‘™É∂93.28»’‘™ĶńÖR¬ £¨ő“āÉ‘ŕłų∑N∂ź¬ ļÕĻ…Ér≠hĺ≥Ō¬Ć¶—ŇĽĘ»’ĪĺĶń√ŅĻ…Ěď‘ŕÉr÷ĶŖM––Ńň«ťĺ≥∑÷őŲ£®‘Ē“äąDĪŪ14£©°£ŌŗĎ™Ķń£¨ő“āÉÓA”čĽý”ŕő“āÉňýľŔ‘OĶń∂ź¬ ļÕ40%ĶńŃųĄ”–‘’ŘÉr£¨—ŇĽĘ»’ĪĺĻ…Ér√Ņ…ŌĚq5000»’‘™£¨ĺÕ“‚ő∂÷Ý—ŇĽĘĻ…∆ĪĶńÉr÷Ķ‘Ųľ”0.60√ņ‘™°£

Ŗ\†IĄ”ŃŅĶńłń…∆Ņ…ń‹Õ∆Ą”ŖM“Ľ≤ĹĶń…Ō––◊ŖĄ›

–Ť“™÷ł≥ŲĶń∑«≥£÷ō“™Ķń“ĽŁc «£¨ő“āÉƶ—ŇĽĘĶńÕ∆∂®”^Łc≤ĘőīĽý”ŕŖ@ľ“ĻęňĺŖ\†IĪŪ¨FĶńłń…∆£ĽŖÄ–Ť“™÷ł≥ŲĶń «£¨ő“āÉƶ—ŇĽĘĶń†I ’ÓA∆໑Ňf≤Ęőīłń◊É°£Žm»Ľő“āÉ’Jěť£¨—ŇĽĘĻ‹ņŪĆ”“—Ĺõ◊ų≥ŲŃňļ‹∂ŗ‘Á∆ŕĶńłń…∆£®∆š÷–◊Ó÷ĶĶ√◊Ę“‚Ķń «”–ÍPĻęňĺőńĽĮļÕ»ň≤Ňę@»°Ķńłń…∆£¨“‘ľį—ŇĽĘƶ∆š÷ųŪďļÕŽä◊”ŗ]ľĢģa∆∑ŖM––Ńňłń‘ž£©£¨Ķęő“āÉŖÄ–Ť“™ŅīĶĹ—ŇĽĘ”√ĎŰÖĘŇc∂»÷łėňļÕĽýĪĺ√śĶńłń…∆£¨≤Ňń‹Ć¶—ŇĽĘĶńļň–ńėIĄ’ĪŪ¨F◊ų≥ŲłŁ∂ŗÕ∆∂®°£ő“āÉ’Jěť£¨Ŗ@∑Nłń…∆ «”–Ņ…ń‹įl…ķĶń£¨‘≠“Ú «—ŇĽĘ’ż‘ŕņ^ņmƶ∆š◊ņ√śļÕ“∆Ą”ģa∆∑ŖM––łńŃľ£¨Õ¨ērÕ∆≥Ų–¬Ķńģa∆∑£ĽĶęő“āÉÕ¨ēr’Jěť£¨Ŗ@∑NŹÕŐK–Ť“™łŁťLērťg≤Ňń‹ÕÍ≥…°£ő“āÉ◊Ę“‚ĶĹ£¨—ŇĽĘļň–ńėIĄ’÷–īś‘ŕń≥–©’ż√śĶńŖ\†IĪŪ¨F£¨»Á»•ńÍĶŕňńľĺ∂»÷–√ŅŹVłśÉrłŮ£®Price-Per-Ad£©Õ¨Ī»‘ŲťL7%£¨«“ł∂ŔMŁcďŰŃŅ£®Paid Click£©ļÕ√ŅŁcďŰ≥…Īĺ£®CPC£©∑÷ĄeÕ¨Ī»‘ŲťL11%ļÕ1%Ķ»°£Ķę‘ŕő“āÉŅīĀŪ£¨”√ĎŰÖĘŇc∂»ŐŠłŖňýéßĀŪĶń”°Ōů‘ŲťL≤ŇĎ™‘ď «—ҼʆI ’‘ŲťLĶń÷ōīůÕ∆Ą”Ѷ£Ľő“āÉ’Jěť£¨»ÁĻŻ—ŇĽĘ‘ŕŖ@“Ľ∑Ĺ√śĶńłĹ÷ÝѶ≥Ų¨F»őļőłń…∆£¨ń«√ī∂ľ”–Ņ…ń‹ēĢÕ∆Ą”ŖM“Ľ≤ĹĶń…Ō––◊ŖĄ›°£

ő“āÉŖÄ’Jěť£¨—ŇĽĘń‹Õ®Ŗ^Ōųúp≥…ĪĺĶń∑Ĺ ĹĀŪÕ∆Ą”∆šEBITDAĆć¨F‘ŲťL°£—ŇĽĘ ◊ŌĮōĒĄ’ĻŔŅŌ·łŖĶ¬¬Ł£®Ken Goldman£©◊ÓĹŁĪŪ ĺ£¨ňŻ’Jěť—ŇĽĘń‹’“ĶĹ“Ľ–©∑Ĺ∑®£¨‘ŕ≥…ĪĺÜĖÓ}…Ō◊ÉĶ√łŁ”––߬ ļÕŌųúp∑«Īō“™÷ß≥Ų°£ő“āÉ◊Ę“‚ĶĹ£¨—ŇĽĘ“—ĹõÍPť]Ńň∆žŌ¬ŪnáÝėIĄ’£¨≤Ę‘ŕ2013ńÍ3‘¬1»’–Ż≤ľĆĘÍPť]‘S∂ŗģa∆∑£¨∆š÷–įŁņ®∆šļŕ›ģĎ™”√£®Blackberry App£©ļÕAvatarsĶ»°£ő“āÉ’Jěť£¨—ŇĽĘĆĘņ^ņmĺęļÜĻęňĺėIĄ’ļÕłń…∆ģa∆∑ĹMļŌ£¨Ŗ@“ĽŖ^≥Ő÷–Ŗ@ľ“ĻęňĺĆĘņ^ņmÍPť]ĪĽ∆š“ēěť∑«ļň–ńĽÚüo∑®Ćć¨F”ĮņŻĶńŔYģa°£