śŪ╩ąĄ═├įŻ¼▓╗āHāH╩Ūķ_░l╔╠į┌ŽļšąĪŻį┌┼RĮ³─ĻĄūą┼┘JŅ~Č╚ŠoÅłĪó▒O╣▄īė▓╗öÓŠ»╩ŠĘ┐┘J’LļUĄ─ČÓųžę“╦žŽ┬Ż¼Ė„╝ęŃyąąę▓╩Ū╩╣│÷£å╔ĒĮŌöĄĪŻ

╚šŪ░Ż¼ųąć°Į©įOŃyąą(Ž┬ĘQĮ©ąą)┬╩Ž╚│÷╩ųŻ¼╠ßĖ▀╩ū╠ūĘ┐┘J╩ūĖČ▒╚└²Īó╔ŽĖĪ└¹┬╩Ż¼▒M╣▄ųąć°╣ż╔╠Ńyąą(Ž┬ĘQ╣żąą)Īóųąć°▐rśIŃyąą(Ž┬ĘQ▐rąą)Ą╚ČÓ╝ęŃyąą▓ó╬┤čĖ╦┘Ė·▀MŻ¼Ą½ę▓ėą▓╗╔┘Ńyąą╗“├„╗“░ĄĄž“Į©ūh”╩ūĖČ╦─│╔ĪŻ

ėøš▀į┌─│╩█śŪ¼Fł÷░l¼FŻ¼õN╩█╚╦åT╬─╝■ŖA└’Ą─Ė„║Žū„ŃyąąĄ─Š▀¾węÄČ©Ż¼ėą║±║±Ą─ę╗Ē│ĪŻįōõN╩█╚╦åTĖµįVėøš▀Ż¼“ŃyąąĘ┐┘JęÄČ©ūā╗»║▄┐ņŻ¼╦∙ęįę¬īŹĢrĖ³ą┬ĪŻ”

ėøš▀═¼ĢrūóęŌĄĮŻ¼ŲõūŅą┬Ą─╚²┤╬Ė³ą┬╚šŲ┌Ż¼Ęųäe╩Ū7į┬5╚šĪó9į┬22╚šĪó10į┬8╚šĪŻę▓Š═╩ŪšfŻ¼╦¹éāĄ─░┤Įę║Žū„Ńyąąį┌ęį╔Ž╚²éĆĢrķg╣سcŻ¼éĆ┘JęÄČ©╗“ČÓ╗“╔┘░l╔·┴╦─│ą®ūā╗»ĪŻ

▒▒Š®─│Ńyąąā╚▓┐╚╦╩┐ätī”ėøš▀▒Ē╩ŠŻ¼¼Fį┌┼RĮ³─ĻĄūŻ¼Ė„╝ęŃyąą╝Ŗ╝Ŗ▀M╚ļ▒P³cĢrŲ┌Ż¼╝ėų«ą┼┘JŅ~Č╚ŠoÅłŻ¼“ļAČ╬ąįĄ─└¹┬╩š{š¹║▄š²│Ż”ĪŻ

Į³Ų┌Ż¼ėøš▀ęį┘ÅĘ┐š▀Ą─╔ĒĘ▌Ż¼ĄĮĒś┴xĪó▓²ŲĮĪó═©ų▌ĪóčÓĮ╝Ą╚ĄžĄ─ČÓéĆį┌╩█śŪ▒Pš{▓ķŻ¼░l¼F▓╗═¼Ą─Ńyąąęį╝░═¼ę╗╝ęŃyąąį┌▓╗═¼Ąžė“Ą─ĀIśIÖCśŗŻ¼ŲõéĆ┘JĄ─Š▀¾węÄČ©╚ń╩ūĖČĪó└¹┬╩ĪóŲ┌Ž▐Ż¼Č╝╩ŪŪ¦▓Ņ╚fäeĪŻ

┐é¾wČ°čįŻ¼ųąąĪŃyąąį┌╩ūĖČ▒╚└²Īó┘J┐ŅŲ┌Ž▐╔Ž▌^┤¾ą═ŃyąąīÆ╦╔Ż¼└¹┬╩╔ŽĖĪĄ─▒╚└²ät┼cąąäeĻP┬ō▓╗┤¾Ż¼ų„ę¬╩ŪĄžė“▓Ņ«ÉĪŻ

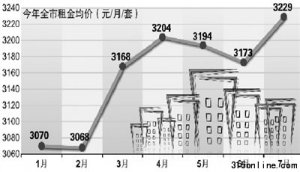

ųąąĪŃyąąōī╩ął÷Śl╝■╦╔

Å─ėøš▀ū▀įLš{▓ķŪķørüĒ┐┤Ż¼▒▒Š®Ąžģ^Ė„ŃyąąĘ┐┘J¼FąąŪķør╩ŪŻ║Š═╩ūĖČ▒╚└²üĒ┐┤Ż¼ę╗╠ūĘ┐╩ūĖČ▒╚└²ūŅĄ═×ķ╚²│╔Ż¼Č■╠ūĘ┐╩ūĖČ▒╚└²ūŅĄ═×ķ┴∙│╔Ż¼Ą½╩ŪŃyąąĢ■ī”┘J┐Ņ╚╦▀Mąą┘Y«a║═ą┼ė├īÅ║╦Ż¼ą┼ė├ėąĶ”┤├Ą─╚╦åT╩ūĖČätę¬į┘╝ėę╗│╔ęį╔ŽŻ¼┘Å┘I╚²╠ūĘ┐ät▓╗ėĶ┘J┐ŅĪŻ

į┌┘J┐Ņ└¹┬╩ĘĮ├µŻ¼ų«Ū░Ė„Ńyąąę╗Č╚╩󹹥─╩ū╠ūĘ┐╔╠┘J└¹┬╩7š█ā×╗▌ęč▓╗Å═┤µį┌Ż¼Ė„Ńyąąų┴╔┘ę¬īŹąą╗∙£╩└¹┬╩Ż¼ėąĄ─Ńyąą╔§ų┴╔ŽĖĪ5%ĄĮ30%ĪŻ

ė╔ė┌ŲõęÄ─Ż┤¾ąĪ▓╗═¼Ż¼▓╗═¼Ńyąąī”╩ū╠ūĘ┐╩ūĖČ▒╚└²║═Ę┐┘J└¹┬╩ś╦£╩▓Ņ«É▌^┤¾Ż¼╣żąąĪó▐rąąĪóĮ©ąą║═ųąć°Ńyąą[3.02 0.33% ╣╔░╔čął¾](Ž┬ĘQųąąą)└¹┬╩▌^╗∙£╩└¹┬╩╔ŽĖĪ5%ų┴30%▓╗Ą╚ĪŻŽÓ▒╚ų«Ž┬Ż¼╣╔Ę▌ųŲ╔╠ąąė╚Ųõ╩ŪąĪŃyąą└¹┬╩▌^Ą═Ż¼ČÓīŹąą╗∙£╩└¹┬╩ĪŻ

į┌Ēś┴xģ^Ū░▀M╗©ł@(─ĄĄżįĘ)╩█śŪ╠ÄŻ¼╣żū„╚╦åTī”ėøš▀▒Ē╩ŠŻ║“╩ū╠ūĘ┐Į©ūh─·▀xō±▒▒Š®ŃyąąŻ¼╩ūĖČ30%Ż¼īŹąą╗∙£╩└¹┬╩ĪŻ═¼śė╩Ū╩ūĖČ╚²│╔Ż¼Į©ąą└¹┬╩ät╩Ū╗∙£╩└¹┬╩Ą─1.05▒ČĪŻ┤¾Ńyąą┘J┐ŅĄ─╚╦ČÓŻ¼Ą╚┤²ĢrķgķLŻ¼ų°╝▒┘J┐Ņ▀Ćę¬╔ŽĖĪ└¹┬╩ĪŻ”

ī”ė┌╩ū╠ūĘ┐┘J┐ŅŻ¼Į╗═©ŃyąąĪó╚AŽ─ŃyąąĪó─ŽŠ®ŃyąąĪó▒▒Š®ŃyąąĄ╚ę└╚╗ĮoėĶ╗∙£╩└¹┬╩Ż¼╚╗Č°Į©ąąĪóųąąąĪó╣żąąĪó▐rąą▀@╦─┤¾ąąģsį┌╗∙£╩└¹┬╩Ą─╗∙ĄA╔Ž╔ŽĖĪ5%ų┴30%▓╗Ą╚ĪŻī”ė┌čÓĮ╝Ąžģ^Č°čįŻ¼ąĪŃyąąĄ─ā×╗▌Ė³×ķ├„’@ĪŻ

ėøš▀Å─čÓĮ╝─│śŪ▒PõN╩█╚╦åT╩ųųą─├ĄĮĄ─ę╗Ę▌“éĆ╚╦ūĪĘ┐┘J┐Ņš■▓▀ųĖę²”’@╩ŠŻ¼┼cįōśŪ▒Pķ_░l╔╠║Žū„Ą─Ńyąąėą8╝ęÖCśŗŻ¼│²┴╦«öĄžĄ─╣żĪó▐rĪóųąĪóĮ©╦─┤¾ąąĄ─Ęųų¦ÖCśŗŻ¼ęį╝░«öĄž▐r┤Õą┼ė├╔ń——±RŲĘ”ą┼ė├╔ń5╝ęęį═ŌŻ¼▀Ć░³└©▒▒Š®ŃyąąĪó─ŽŠ®Ńyąąęį╝░▒▒Š®Ą─Į©ąąÖCśŗĪŻ

Å─└¹┬╩Ūķør┐┤Ż¼╩ū╠ūĘ┐ųąŻ¼Į╗═©ŃyąąĪó╚AŽ─ŃyąąĪó─ŽŠ®ŃyąąĪó▒▒Š®ŃyąąĪó±RŲĘ”ą┼ė├╔ńīŹąą╗∙£╩└¹┬╩Ż¼┴Ē═ŌÄū╝ęätīŹąą1.1~1.2▒Č└¹┬╩Ż╗Č■╠ūĘ┐ätėą4╝ęīŹąą1.2▒Č└¹┬╩Ż¼1╝ęīŹąą1.3▒Č└¹┬╩Ż¼4╝ę×ķ1.1▒Č└¹┬╩ĪŻŲõųąŻ¼ī┘Ąž▒▒Š®Ą─Į©įOŃyąąŻ¼ę└╚╗īŹąą╩ū╠ūĘ┐╩ūĖČ╚²│╔Ż¼▓╗▀^└¹┬╩ę¬į┌╗∙£╩╦«ŲĮ╔Ž╔ŽĖĪ20%Ż¼Č■╠ūĘ┐ätę¬╔ŽĖĪ30%ĪŻ

įōõN╩█╚╦åTĮķĮBŻ¼¼Fį┌┤¾Ńyąą▓╗įĖęŌū÷éĆ╚╦Ę┐┘JśI䚯¼ę“×ķ└¹┬╩Ą═Ż¼╩šęµ▌^╔┘ĪŻ┼céĆ╚╦Ę┐┘JŽÓ▒╚Ż¼ŃyąąĖ³įĖęŌ╚źū÷ĮøĀI┘J┐ŅĪŻę“×ķųąąĪŲ¾śI┘J┐ŅĄ─└¹┬╩╔ŽĖĪ30%ęį╔ŽŻ¼▒╚Ę┐┘J└¹┬╩Ė▀▓╗╔┘ĪŻŽÓĘ┤Ż¼ę╗ą®┐ń╩ĪĮøĀIĄ─│Ū╔╠ąąŻ¼×ķ┴╦öU┤¾śIäš║═ęÄ─ŻŻ¼ŽÓī”Č°čįĖ³Ģ■įĖęŌĮė╩▄éĆ╚╦Ę┐┘JŻ¼▓óį┌└¹┬╩ĘĮ├µ▒╚┤¾Ńyąąę¬Ą═ĪŻ

ėøš▀į┌čÓĮ╝┴Ēę╗╝ęśŪ▒P▓╔įLĢr░l¼FŻ¼┐ń╩Ī═žš╣śI䚥──ŽŠ®ŃyąąĮo│÷Ą─└¹┬╩╣¹╚╗ūŅā×╗▌ĪŻ─ŽŠ®Ńyąąī”╩ū╠ūĘ┐Ą─└¹┬╩Ž┬Ž▐×ķ╗∙£╩└¹┬╩Ż¼į┌įō╩█śŪ╠Ä║Žū„Ą─7╝ęŃyąąųą└¹┬╩ūŅĄ═Ż¼Č■╠ūĘ┐└¹┬╩×ķ╗∙£╩└¹┬╩╔ŽĖĪ10%Ż¼═¼śė╩ŪūŅĄ═ś╦£╩ĪŻ▓╗āH╚ń┤╦Ż¼į┌┘J┐Ņ╚╦─Ļ²gŽ▐ųŲ╔ŽŻ¼Ė³╩ŪĘ┼īÆĄĮ─ą┼«Š∙×ķ70ų▄ÜqŻ¼Č°Ųõ╦¹Ńyąą▀@ę╗Ž▐ųŲČÓ×ķ─ą65ų▄ÜqĪó┼«60ų▄ÜqĪŻ