‘ŕ°įŁSĹū÷‹°ĪťL(zh®£ng)ľŔ∆ŕťg’ĄÕ∂ŔYň∆ļű”––©≤ĽļŌēr(sh®™)“ň£¨ĶęĽōŌŽ“ĽŌ¬£¨ĹŮńÍ“‘ĀŪ(l®Ęi)Žm»ĽAĻ… «Ķݬē“Ľ∆¨£¨Ķę∆šňŻ –ąŲ(ch®£ng)ŖÄ «ŐŠĻ©Ńň–Uļ√ĶńŔćŚXôC(j®©)ēĢ(hu®¨)°™°™Ĺō÷Ń9‘¬26»’£¨ŁSĹūńÍ≥ű“‘ĀŪ(l®Ęi)ĚqŃň10%◊ů”“£¨į◊„yĶńĚq∑ýłŁ «≥¨Ŗ^(gu®į)20%£ĽáÝ(gu®ģ)ŽH…Ōīů∂Ļ°Ę”Ů√◊°Ę–°ŻúĶ»řr(n®ģng)ģa(ch®£n)∆∑∆ŕōõĶńÉr(ji®§)łŮĚq∑ý∂ľ‘ŕ20%“‘…Ō£Ľ∂Ý»ÁĻŻńÍ≥űń„ŔIŃňÕ∂ŔY”ŕ√ņáÝ(gu®ģ)ľ{ňĻŖ_(d®Ę)Ņň÷łĒĶ(sh®ī)ĶńQDIIĽýĹū£¨ń„ńŅ«įĶń ’“ś¬ “≤Ŗ_(d®Ę)ĶĹ20%◊ů”“£Ľ»ÁĻŻń„Õ®Ŗ^(gu®į)ń≥∑NÕĺŹĹÕ∂ŔY”ŕőĮÉ»(n®®i)»ūņ≠IBC÷łĒĶ(sh®ī)Ķń‘í£¨ń«ļÜ(ji®£n)÷Ī÷–Ńňīů™Ą(ji®£ng)Ńň£¨‘ď÷łĒĶ(sh®ī)ńÍ≥ű“‘ĀŪ(l®Ęi)Ěq∑ý≥¨Ŗ^(gu®į)160%°£ňý“‘£¨∂ŗ–©ŃňĹ‚ĺÕŅ…ń‹éßĀŪ(l®Ęi)łŁ∂ŗĶńĽōąů(b®§o)£¨ěťīň£¨ő“āÉ?c®®)ŕŁSĹū÷‹∆ŕťg»‘ú (zh®≥n)āšŃňŌĶŃ–Õ∂ŔYņŪōĒ(c®Ęi)?sh®ī)ńłŚľĢ£¨ĽōÓôĹŮńÍ«į»żľĺ∂»ŔFĹūĆŔ°Ęīů◊ŕ…Ő∆∑°ĘĽýĹū°ĘÕ‚ÖR°ĘĻ… –Ķ»∑Ĺ√śĶńĪŪ¨F(xi®§n)£¨Õ¨ēr(sh®™)’ĻÕŻłų –ąŲ(ch®£ng)ňńľĺ∂»ĶńôC(j®©)ēĢ(hu®¨)£¨Ō£ÕŻ”–÷ķ”ŕń„őīĀŪ(l®Ęi)į—ő’”ĮņŻôC(j®©)ēĢ(hu®¨)°£

ŹńĹŮńÍ2‘¬∑›ť_ ľ£¨é◊ļű√ŅāÄ(g®®)‘¬≥…∆∑”Õ∂ľ“™’{(di®§o)“ĽīőÉr(ji®§)£¨ńÍÉ»(n®®i)≥…∆∑”ÕÉr(ji®§)łŮ“—’{(di®§o)’Ż7īő£¨◊ÓĹŁ“ĽīőĶńĚq∑ý «‘ŕ9‘¬11»’£¨∆Ż”ÕĚq550‘™£¨≤Ů”ÕĚq540‘™°£

◊ŅĄď(chu®§ng)≥…∆∑”Õ∑÷őŲéüÍź«Áłś‘V”õ’Ŗ£¨ļů∆ŕ◊ÓīůĶń”įŪĎ“Úňō «√ņáÝ(gu®ģ)īůŖx«įļů£¨áÝ(gu®ģ)ŽH”ÕÉr(ji®§)Ļņ”č(j®¨)ēĢ(hu®¨)”–›^īůĶń≤®Ą”(d®įng)£¨īůŖx«į≥…∆∑”ÕÉr(ji®§)łŮĎ™(y®©ng)‘ď «◊ŖĶÝĶń£¨“≤ĺÕ «”č(j®¨)Ér(ji®§)÷‹∆ŕŅ…ń‹ēĢ(hu®¨)Ćß(d®£o)÷¬≥…∆∑”Õ –ąŲ(ch®£ng)”–Ō¬’{(di®§o)ÓA(y®ī)∆ŕ°£≤ĽŖ^(gu®į)√ņáÝ(gu®ģ)īůŖxĹY(ji®¶) Ýļů£¨‘≠”ÕÉr(ji®§)łŮŅŌ∂®ēĢ(hu®¨)Ěq£¨āųĆß(d®£o)÷Ń≥…∆∑”ÕĎ™(y®©ng)‘ď“≤ēĢ(hu®¨)łķĚq°£

īů◊ŕģa(ch®£n)∆∑Žä◊”…ŐĄ’(w®ī)∆ĹŇ_(t®Ęi)Ĺū„yću≥…∆∑”Õ∑÷őŲéüŕw–Ů‘ŕĹ” ‹–¬Ņžąů(b®§o)”õ’Ŗ≤…‘Lēr(sh®™)’J(r®®n)ěť£ļ°į“ĽŌĶŃ–ĶńĻńĄÓ(l®¨)’Ģ≤Ŗ≥ŲŇ_(t®Ęi)£¨őīĀŪ(l®Ęi)ēĢ(hu®¨)”–īůŃŅĶńĽýĶA(ch®≥)Ĺ®‘O(sh®®)ť_Ļ§£¨łųĶō∑Ĺƶ(du®¨)Ĺõ(j®©ng)Ěķ(j®¨)Ķń÷ß≥÷īŽ ©“≤ĆĘÍĎņm(x®ī)’Ļť_°£“Úīň£¨‘ŕ2012ńÍ £”ŗĶń‘¬∑›÷–£¨‘≠”ÕļÕáÝ(gu®ģ)É»(n®®i)–Ť«ů≥…ěť”įŪĎ≥…∆∑”Õ –ąŲ(ch®£ng)Ķń÷ų“™“Úňō°£°ĪĺÕńŅ«į10‘¬∑›Ķń«ťõrĀŪ(l®Ęi)Ņī£¨∂ŗľ“ôC(j®©)ėč(g®įu)ÓA(y®ī)úy(c®®)≥…∆∑”ÕÉr(ji®§)łŮĆĘ≥Ų¨F(xi®§n)Ō¬’{(di®§o)°£

10‘¬≥…∆∑”ÕŃ„ ŘÉr(ji®§)ĽÚŌ¬’{(di®§o)

Ĺō÷ŃÕ‚ĪP9‘¬25»’£¨»żĶō‘≠”ÕŖBņm(x®ī)22»’“∆Ą”(d®įng)ľ”ôŗ(qu®Ęn)ĺýÉr(ji®§)√ŅÕį112.410√ņ‘™£¨Ľýú (zh®≥n)ĺýÉr(ji®§)√ŅÕį113.321√ņ‘™£¨»żĶō‘≠”Õ◊ÉĽĮ¬ -0.80%£¨›^«į“Ľ»’ĶÝ0.19%°£÷–”ÓŔY”滿Ķōń£–ÕÕ∆ň„£¨įī’’ńŅ«į¨F(xi®§n)ōõÉr(ji®§)łŮňģ∆Ĺ£¨Ŗ\(y®īn)––ĚM22āÄ(g®®)Ļ§◊ų»’÷ģēr(sh®™)£¨»żĶō◊ÉĽĮ¬ ĆĘ‘ŕ-2%łĹĹŁ°£9‘¬26»’»żĶō(–ŃňĢ°ĘĶŌį›°Ę≤ľāźŐōDTD)‘≠”ÕģĒ(d®°ng)»’ĺýÉr(ji®§)√ŅÕį108.050√ņ‘™£¨ĹŁ22»’ĺýÉr(ji®§)√ŅÕį112.164√ņ‘™£¨›^9‘¬7»’Ľýú (zh®≥n)Ér(ji®§)Ō¬ĶÝ1.02%°£

÷–”ÓŔY”ć≥…∆∑”Õ∑÷őŲéüłŖ≥–…Į’J(r®®n)ěť£¨»Ű‘≠”ÕŹń26»’∆ūŌ¬ĶÝ5√ņ‘™“‘…Ō£¨≤Ę≥÷ņm(x®ī)Ŗ\(y®īn)––÷ŃĚM22āÄ(g®®)Ļ§◊ų»’Ķń‘í£¨ĪĺńÍ∂»≥…∆∑”ÕĶŕňńīőŌ¬’{(di®§o)īįŅŕĄtŅ…°įįīēr(sh®™)°ĪīÚť_°£»Ľ∂Ý£¨łŖ≥–…Į÷ł≥Ų£¨ ‹ņŻŅ’ņŻļ√“ÚňōĹĽņp◊ų”√£¨ŅľĎ]ĶĹĹŁ∆ŕ‘≠”Õ◊ŖĄ›(sh®¨)Ī»›^’Ů é£¨÷ŃĪĪĺ©ēr(sh®™)ťg10‘¬10»’£¨ń£–ÕŖ\(y®īn)––ĚM22āÄ(g®®)Ļ§◊ų»’ēr(sh®™)£¨»żĶō◊ÉĽĮ¬ ĶÝ∆∆-4%Ćć(sh®™)ĆŔ≤Ľ“◊£¨Īĺ›Ü’{(di®§o)Ér(ji®§)—”ļůŅ…ń‹–‘›^īů°£ĺCļŌŅľĎ]£¨÷–”ÓŔY”ć’J(r®®n)ěť£¨ňńľĺ∂»áÝ(gu®ģ)É»(n®®i)≥…∆∑”Õ◊ŖĄ›(sh®¨)Ō»ĶÝļů’≠∑ý’Ů éĶńŅ…ń‹–‘Ī»›^īů°£

ŕw–Ů÷ł≥Ų£¨ ‹áÝ(gu®ģ)ŽH”ÕÉr(ji®§)◊ŖĶÕĶńīÚČļ£¨»żĶō‘≠”Õ◊ÉĽĮ¬ 24»’°™28»’“Ľ÷‹÷Ļ?ji®¶)qěťĶÝ£¨≤Ę«“”ŕ9‘¬20»’ ’ĪPĶÝ»Žōď(f®ī)÷Ķ£¨≥…∆∑”Õ°į»żŖBĚq°ĪÓA(y®ī)∆ŕ“—Ĺõ(j®©ng)řD(zhu®£n)ěťŌ¬’{(di®§o)ÓA(y®ī)∆ŕ°£

’Ģ≤ŖņŻļ√«į»żľĺ∂» –ąŲ(ch®£ng)

÷–”ÓŔY”ć≥…∆∑”Õ∑÷őŲéü…£ět÷ł≥Ų£¨2012ńÍ«į»żľĺ∂»įl(f®°)łńőĮĻ≤7īő’{(di®§o)’Ż∆Ż≤Ů”Õ◊ÓłŖŃ„ ŘÉr(ji®§)łŮ£ļňńīő…Ō’{(di®§o)»żīőŌ¬’{(di®§o)£¨∆Ż”ÕņŘ∑e…Ō’{(di®§o)1840‘™/áć£¨≤Ů”ÕņŘ∑e…Ō’{(di®§o)1810‘™/áć£¨∂Ý∆Ż≤Ů”ÕņŘ∑eŌ¬’{(di®§o)∑÷ĄeŖ_(d®Ę)1280°Ę1220‘™/áć°£

÷–”ÓŔY”ć≥…∆∑”Õ∑÷őŲéüÕűĹūĚżĪŪ ĺ£¨9‘¬÷–—ģ√ņáÝ(gu®ģ)»Á∆ŕÕ∆≥ŲĶ໿›ÜŃŅĽĮĆíň…ōõéŇ’Ģ≤Ŗ£®QE3£©£¨∂ŐēļŐŠ’Ů –ąŲ(ch®£ng)–ńĎB(t®§i)£¨2008ńÍĶ◊ĶĹ2011ńÍ…ŌįŽńÍ£¨√ņáÝ(gu®ģ)«įÉ…īőĆć(sh®™) ©ŃŅĽĮĆíň…ōõéŇ’Ģ≤Ŗēr(sh®™)£¨‘≠”ÕÉr(ji®§)łŮĺý≥Ų¨F(xi®§n)√ŅÕįľs40√ņ‘™ĶńĚq∑ý£¨‘ŕőīĀŪ(l®Ęi)ļ‹ťL(zh®£ng)“Ľ∂őēr(sh®™)ťgņÔ£¨√ņ‘™ŔH÷Ķ∑īŌÚÕ∆łŖ”ÕÉr(ji®§)ĶńŕÖĄ›(sh®¨)≤ĽēĢ(hu®¨)łń◊É£¨ÍP(gu®°n)śI «ńŅ«įĹõ(j®©ng)Ěķ(j®¨)–őĄ›(sh®¨)Ō¬łųáÝ(gu®ģ) «∑Ů–ńł «ť‘ł≥– ‹QE3éßĀŪ(l®Ęi)Ķń≤Ľī_∂®–‘°£

áÝ(gu®ģ)ŽH –ąŲ(ch®£ng)ņŻļ√÷ßďő£¨“Ľľĺ∂»įl(f®°)łńőĮÉ…īő…Ō’{(di®§o)ĆĘáÝ(gu®ģ)É»(n®®i)∆Ż≤Ů”ÕÉr(ji®§)łŮÕ∆÷Ńöv ∑łŖőĽ£¨°įŽAŐ› Ĺ°Ī◊ŖĄ›(sh®¨)›^ěť√ųÔ@£¨”»∆š «é◊īůżąÓ^∆ůėI(y®®)Ķń∆Ż≤Ů”ÕÉr(ji®§)łŮłŁ «ůw¨F(xi®§n)Ńň”…Ń„ ŘĶĹőĽ’{(di®§o)÷Ń–¬ĶńŃ„ ŘĶĹőĽĶńŅÁ‘Ĺ°£

ĶęłŖ∆ůĶń”ÕÉr(ji®§)ŃÓėI(y®®)’ŖŇe≤ĹĺS∆D£¨ –ąŲ(ch®£ng)≥–Ĺ”ń‹Ń¶ ‹“÷÷∆£¨Õ¨ēr(sh®™)‘ŕ∂Ģ»żľĺ∂»áÝ(gu®ģ)ŽH”ÕÉr(ji®§)“Ľ¬∑Ō¬––Ķń–őĄ›(sh®¨)Ō¬£¨”Õ –”≠ĀŪ(l®Ęi)°į»żŖBĶÝ°Ī£¨ĆĘáÝ(gu®ģ)É»(n®®i)∆Ż≤Ů”ÕÉr(ji®§)łŮņ≠ĶÕ÷Ń2010ńÍ11‘¬∑›ĶńÉr(ji®§)őĽňģ∆Ĺ°£įňĺŇ‘¬∑›≥…∆∑”Õ –ąŲ(ch®£ng)÷ōĽōĚqĄ›(sh®¨)£¨ĪMĻ‹įl(f®°)łńőĮÉ…īő…Ō’{(di®§o)”ÕÉr(ji®§)∑ý∂»›^īů£¨Ķę‘ŕŽS÷ģ∂ÝĀŪ(l®Ęi)ĶńŌ¬––ÓA(y®ī)∆ŕīÚČļŌ¬£¨ńŅ«į –ąŲ(ch®£ng)∆Ż≤Ů”ÕÉr(ji®§)łŮĺŗŽx“Ľľĺ∂»Ķńöv ∑łŖőĽ»‘”–300‘™/áć“‘…ŌĶń≤Óĺŗ£¨∂Ý«“Ń„–«◊ŖĶÕĶń––«ť»‘‘ŕ≥÷ņm(x®ī)°£

”įŪĎ‘≠”ÕÉr(ji®§)łŮ∂ŗŅ’ĹĽŅó

‘ŕŕw–ŮŅīĀŪ(l®Ęi)£¨°įĹūĺŇ°ĪÕķľĺĚqÉr(ji®§)ť_ťT£¨Ķę «––«ťÖsŽy“‘Õķ Ę£¨°į„y ģ°ĪŌ¬’{(di®§o)ÓA(y®ī)∆ŕ≥š≥‚£¨łŁľ”Žy“‘◊ųěť°£ňŻ÷ł≥Ų£¨’Ģ≤Ŗ√ś∂Ý—‘£¨áÝ(gu®ģ)É»(n®®i)ēļ≤ĽēĢ(hu®¨)Õ∆–¬’Ģ≤Ŗ£¨ňý“‘÷ĪĹ””įŪĎ“ÚňōŌŗƶ(du®¨)›^»ű£¨áÝ(gu®ģ)ŽH…ŌĶń÷ōīů’Ģ÷őĹõ(j®©ng)Ěķ(j®¨) ¬ľĢĄtÕ®Ŗ^(gu®į)”įŪĎ‘≠”ÕÉr(ji®§)łŮ∂ÝāųĆß(d®£o)÷ŃáÝ(gu®ģ)É»(n®®i)≥…∆∑”Õ£¨“Ú∂Ý‘ŕáÝ(gu®ģ)É»(n®®i) –ąŲ(ch®£ng)…ŌĶń◊ų”√Ô@¨F(xi®§n)ēĢ(hu®¨)Ōŗƶ(du®¨)úĢļů°£

áÝ(gu®ģ)ŽH∑Ĺ√ś£¨”įŪĎ‘≠”ÕÉr(ji®§)łŮĶń“Úňō“ņ»Ľ∂ŗŅ’ĹĽŅó°£10‘¬÷–—ģĶńöW√ň∑ŚēĢ(hu®¨)“≤ĆĘ≥…ěť‘≠”ÕÉr(ji®§)łŮ≤®Ą”(d®įng)Ķń÷ō“™Ņ…ń‹°£∆šťg‘íÓ}ĆĘ…śľįĶĹöW÷řĶńÕ∂ŔY≠h(hu®Ęn)ĺ≥£¨“‘ľįőųįŗ—ņ°Ę∆ŌŐ——ņ°Ę∑®áÝ(gu®ģ)°Ę“‚īůņŻ°ĘŌ£ŇDĶ»áÝ(gu®ģ)ľ“ĶńōĒ(c®Ęi)’ĢāýĄ’(w®ī)ÜĖÓ}°£ŃŪÕ‚£¨ĪMĻ‹”ĘáÝ(gu®ģ)∂Ģľĺ∂»GDP ’Ņs0.7%ĶńĒĶ(sh®ī)ďĢ(j®ī)ŅšīůŃň”ĘáÝ(gu®ģ)Ĺõ(j®©ng)Ěķ(j®¨)Ķń ’Ņs≥Ő∂»£¨Ķę «“ņ»ĽŅī≤ĽĶĹĹõ(j®©ng)Ěķ(j®¨)‘ŲťL(zh®£ng)ĶńĄ”(d®įng)Ѷ°£‘„ł‚ĶńĹõ(j®©ng)Ěķ(j®¨)ĪŪ¨F(xi®§n)ĆĘĆß(d®£o)÷¬ąŐ(zh®™)’Ģ¬ď(li®Ęn)√ň ‹ĶĹłŁīůČļѶ°£ĪMĻ‹ąŐ(zh®™)’Ģ¬ď(li®Ęn)√ňĪņĚĘ≤Ę∑« «◊ÓŅ…ń‹Ķń«ťõr£¨ĶęŖ@∑NÔL(f®•ng)ŽU(xi®£n)‘ŕőīĀŪ(l®Ęi)ĒĶ(sh®ī)‘¬É»(n®®i)Ņ…ń‹‘Ųľ”°£‘ŕńŅ«įĶń”ĘáÝ(gu®ģ)áÝ(gu®ģ)āýŔŹ(g®įu)ŔI”č(j®¨)ĄĚ11‘¬ĶĹ∆ŕ«į£¨–¬“Ľ›ÜĶńQEĆĘĪĽ–Ż≤ľ°£

÷–áÝ(gu®ģ)Ĺõ(j®©ng)Ěķ(j®¨)»‘»ĽŐé”ŕŌ¬––Õ®Ķņ£¨’Ģłģ≤…»°Ńň÷T∂ŗīŽ ©ĀŪ(l®Ęi)īŐľ§Ĺõ(j®©ng)Ěķ(j®¨)įl(f®°)’Ļ£¨ļů∆ŕĆĘ”–īůŃŅĶńĽýĶA(ch®≥)Ĺ®‘O(sh®®)ť_ ľĄ”(d®įng)Ļ§£¨Ķę «ĺŅĺĻń‹Ć¶(du®¨)Ĺõ(j®©ng)Ěķ(j®¨)∆ūĶĹ‘űė”Ķńņ≠Ą”(d®įng)–ßĻŻ£¨ńŅ«į»‘»Ľ «łųĹÁ†é(zh®•ng)’ďĶń‘íÓ}°£ľ”…Ō–¬∂®Ér(ji®§)ôC(j®©)÷∆‘ŕļŰÜĺŃňÉ…ńÍ÷ģļů“ņ»Ľőī”–»őļőĆć(sh®™)Ŕ|(zh®¨)–‘ĶńŖM(j®¨n)’Ļ£¨ –ąŲ(ch®£ng)ƶ(du®¨)∆šÍP(gu®°n)◊ĘüŠ«ť“≤ĹK”ŕň•Õň°£ĺÕ¨F(xi®§n)‘ŕĶń«ťõrĀŪ(l®Ęi)Ņī£¨ńÍÉ»(n®®i)–¬Ķń≥…∆∑”Õ∂®Ér(ji®§)ôC(j®©)÷∆Ņ÷ҬŖÄĆĘņ^ņm(x®ī)°įŽyģa(ch®£n)°Ī°£

Ŗ^(gu®į)»•Ķń»żāÄ(g®®)ľĺ∂»£¨≥…∆∑”ÕŐōĄe «≤Ů”Õ–Ť«ů›^ÕýńÍÕ¨∆ŕ√ųÔ@Ľō¬š£¨Ļ§ŹSĻ§ĶV–Ť«ůúp…Ŕ£¨’ŻůwĹõ(j®©ng)Ěķ(j®¨)įl(f®°)’Ļ∆£‹õƶ(du®¨)≥…∆∑”Õ –ąŲ(ch®£ng)”įŪĎÔ@÷Ý°£

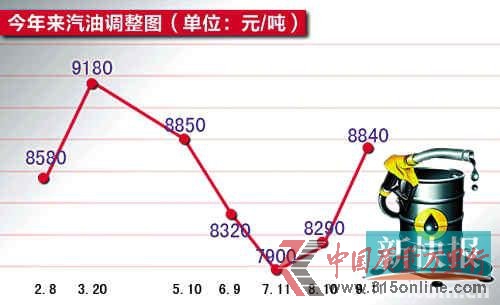

2012ńÍ≥…∆∑”ÕÉr(ji®§)övīő’{(di®§o)’Ż

2012.09.11 ∆Ż”ÕĚq550 ‘™≤Ů”ÕĚq540‘™

2012.08.10 ∆Ż”ÕĚq390 ‘™≤Ů”ÕĚq370‘™

2012.07.11 ∆Ż”ÕĹĶ420 ‘™≤Ů”ÕĹĶ400‘™

2012.06.09 ∆Ż”ÕĹĶ530 ‘™≤Ů”ÕĹĶ510‘™

2012.05.10 ∆Ż”ÕĹĶ330 ‘™≤Ů”ÕĹĶ310‘™

2012.03.20 ∆Ż≤Ů”ÕÉr(ji®§)√Ņáćĺý…ŌĚq 600‘™

2012.02.08 ∆Ż≤Ů”ÕÉr(ji®§)√Ņáćĺý…ŌĚq 300‘™

ŌŗÍP(gu®°n)śúĹ”

”–…ęĹūĆŔřr(n®ģng)ģa(ch®£n)∆∑ňńľĺ∂»––«ťĽÚŌ¬––

√ņ¬ď(li®Ęn)ɶ(ch®≥)Ķ໿ŃŅĽĮĆíň…(QE3)ōõéŇ’Ģ≤Ŗ»Á∆ŕ∂Ý÷Ń£¨Ňc“‘ÕýÉ…›ÜŌŗĪ»£¨Ŗ@īőQE3’Ģ≤ŖѶ∂»łŁěťŹä(qi®Ęng)ĄŇ°£Ć¶(du®¨)”ŕAĻ… –ąŲ(ch®£ng)£¨īŐľ§”–…ęĹūĆŔ°ĘŁSĹūĶ»įŚČK◊ŖŹä(qi®Ęng)£¨”–…ęĹūĆŔāÄ(g®®)Ļ…‘Ŕīő≥…ěť –ąŲ(ch®£ng)ÍP(gu®°n)◊ĘĶńĹĻŁc(di®£n)°£

ďĢ(j®ī)√Ĺůwąů(b®§o)Ķņ£¨37ľ“”–…ęĹūĆŔĻęňĺ“—Ļę≤ľ»żľĺ∂»ėI(y®®)ŅÉ(j®©)ÓA(y®ī)łś£¨ÓA(y®ī)łśÓź–ÕÔ@ ĺ£¨6ľ“ĻęňĺÓA(y®ī)‘Ų£¨4ľ“ÓA(y®ī)”Į£¨ÓA(y®ī)ĹĶ°ĘÓA(y®ī)ŐĚĻęňĺ∑÷Ąeěť15ľ“°Ę7ľ“°£ėI(y®®)ŅÉ(j®©)ŌÚļ√Ļęňĺ’ľ“—Ļę≤ľėI(y®®)ŅÉ(j®©)ÓA(y®ī)łśĻęňĺĪ»≤ĽĶĹ»ż≥…°£ŹńÓA(y®ī)‘Ų∑ý∂»ĀŪ(l®Ęi)Ņī£¨ėI(y®®)ŅÉ(j®©)?c®®)Ų∑ý◊ÓīůĶńŇdėI(y®®)ĶVėI(y®®)£¨ÓA(y®ī)”č(j®¨)»żľĺ∂»ÉŰņŻĚô(r®īn)‘ŲťL(zh®£ng)351.44%-442.87%£¨őų≤Ņ≤ńŃŌ°Ęüí Į”–…ę‘Ų∑ý≥¨Ŗ^(gu®į)200%°£

ďĢ(j®ī)…ķ“‚…Á∑÷őŲ£¨ĹŁńÍĀŪ(l®Ęi)£¨įŁņ®łŖ Ę°Ęń¶łýīůÕ®ļÕľőń‹Ņ…Ķ»ôC(j®©)ėč(g®įu)īůѶÕō’Ļā}(c®°ng)ÜőĶ÷—ļ»ŕŔYėI(y®®)£¨ľäľä»ŽĻ…LME∆žŌ¬ĶńĹĽłÓéž(k®ī)£¨īÚ‘ž…Ő∆∑Ķ÷—ļŔJŅÓ°Ę…Ő∆∑ĹĽ“◊ļÕ¨F(xi®§n)ōõĹĽłÓéž(k®ī)Ķ»ōěī©∆ŕšXŇc¨F(xi®§n)ōõšXĶń’ŻólŔQ(m®§o)“◊ŃųÕ®ņŻ“śśú°£ĺŖůw◊Ų∑® «£ļŌ»≥‚ŔYŔŹ(g®įu)ŔIā}(c®°ng)ɶ(ch®≥)Ļęňĺ£¨ĹŤ÷ķā}(c®°ng)ÜőĶ÷—ļ»ŕŔYėI(y®®)Ą’(w®ī)∂ŕ∑e◊„ČÚ∂ŗLMEĻ§ėI(y®®)ĹūĆŔĶń¨F(xi®§n)ōõ£¨‘ŔņŻ”√LME“é(gu®©)∂®Ķń√Ņ»’◊ÓĶÕĹūĆŔĹĽł∂ĒĶ(sh®ī)ŃŅ£¨°į»ňěť°ĪČļĶÕLMEĹūĆŔ¨F(xi®§n)ōõĹĽłÓŃŅ°£īňŇe£¨“Ľ∑Ĺ√śŔć»°Ņ…”^Ķńā}(c®°ng)ɶ(ch®≥)Ļ‹ņŪŔM(f®®i)”√£¨ŃŪ“Ľ∑Ĺ√ś’J(r®®n)ěť÷∆‘žLMEšX≥Ųéž(k®ī)ňŔ∂»īů∑ý∑ŇĺŹ£¨Īō»Ľ“ż∆ū¨F(xi®§n)ōõšXƶ(du®¨)Ď™(y®©ng)LME»żāÄ(g®®)‘¬∆ŕšXĽýú (zh®≥n)Ér(ji®§)“ÁÉr(ji®§)īů∑ýŐŠłŖ£¨Õ∂ŔY„y––Õ®Ŗ^(gu®į)ā}(c®°ng)ÜőĶ÷—ļ»ŕŔYĶ√ĶĹĶńšX¨F(xi®§n)ōõ…ŪÉr(ji®§)Ī∂‘Ų°£

ņ^2008ńÍ÷ģļů£¨‘∆ńŌ °‘ŔīőÕ®Ŗ^(gu®į) ’ɶ(ch®≥)Õžĺ»Ķō∑ĹĹõ(j®©ng)Ěķ(j®¨)įl(f®°)’Ļ£¨”č(j®¨)ĄĚ ’ɶ(ch®≥)īůĹūĆŔ30»f(w®§n)áć£¨∆š÷–šX20»f(w®§n)áć£¨„~2»f(w®§n)áć£¨š\5»f(w®§n)áć°£≤ĽŖ^(gu®į)īňīő ’ɶ(ch®≥)ƶ(du®¨)ĹūĆŔÉr(ji®§)łŮŐŠ’Ů”–Ōř£¨∑ī∂ÝĆß(d®£o)÷¬∆ůėI(y®®)úpģa(ch®£n)ĽÚ’ŖŐ‘Ő≠¬šļůģa(ch®£n)ń‹ĶńĄ”(d®įng)Ѷ≤Ľ◊„£¨◊ÓĹK“żįl(f®°)ļů –ģa(ch®£n)ń‹Ŗ^(gu®į) £ŖM(j®¨n)“Ľ≤Ĺľ”Ą°£¨ĹoĹūĆŔ‘Ŕ∂»Ī©ĶݬŮŌ¬Ž[Ľľ°£

ƶ(du®¨)Ī»2008ńÍĶ◊ ’ɶ(ch®≥)£¨ģĒ(d®°ng)«įĪMĻ‹ĽýĹ®ľ”īa£¨Ķęļ‹∂ŗŪó(xi®§ng)ńŅ”…”ŕĶō∑Ĺ’Ģłģ»Ī∑¶ŔYĹū∂ÝŖtŖtŽy“‘ť_Ļ§£¨Ćć(sh®™)ŽHŌŻŔM(f®®i)Žy“‘ĪĽņ≠Ą”(d®įng)°£īňÕ‚£¨ģĒ(d®°ng)«į÷–áÝ(gu®ģ)ōõéŇĪMĻ‹ŕÖ”ŕĆíň…£¨ĶęŽy“‘ŌŮ2008ńÍīů“é(gu®©)ń£°į∑Ňňģ°Ī£¨Ō¬”őÕ∂ôC(j®©)ŔIĪPŽy“‘‘Ŕ¨F(xi®§n)2009ńÍĶń Ęõr°£

÷Ń”ŕřr(n®ģng)ģa(ch®£n)∆∑∑Ĺ√ś£¨Ļ‚īů∆ŕōõřr(n®ģng)ģa(ch®£n)∆∑≤Ņ∑÷őŲéüŕw—ŗ∑÷őŲ÷ł≥Ų£¨ńÍ≥űńŌ√ņīů∂Ļ”Ů√◊úpģa(ch®£n)īŐľ§Ér(ji®§)łŮ’Ů é…ŌĚq£¨÷ģļůńÍ÷–6‘¬∑›ť_ ľáķņ@√ņáÝ(gu®ģ)ł…ļĶŐžö‚≥ī◊ųřr(n®ģng)ģa(ch®£n)∆∑īů∑ýÔj…ż°£∆š÷–∂Ļ∆…ĚqĄ›(sh®¨)◊ÓŹä(qi®Ęng)£¨Ĺō÷Ń9‘¬≥űĚq∑ýŖ_(d®Ę)60%“‘…Ō°£9‘¬∑›ļůĪĪ√ņŐžö‚ļÕĻ©Ď™(y®©ng)≥ī◊ųĹY(ji®¶) Ý£¨Õ¨ēr(sh®™)řr(n®ģng)ģa(ch®£n)∆∑Ér(ji®§)łŮīů∑ý…ŌĚqļů“÷÷∆–Ť«ů¨F(xi®§n)ŌůÔ@¨F(xi®§n)£¨’Żůw –ąŲ(ch®£ng)łŖőĽĽō¬š°£

ŖM(j®¨n)»Žňńľĺ∂» –ąŲ(ch®£ng)ĹĻŁc(di®£n)ĆĘřD(zhu®£n)ŌÚńŌ√ņŐžö‚≥ī◊ųļÕ–Ť«ů£¨ŐōĄe «÷–áÝ(gu®ģ)ļů∆ŕ–Ť«ů°£ňńľĺ∂»≥ű∆ŕ––«ťŅ…ń‹ēĢ(hu®¨)—”ņm(x®ī)łŖőĽĽōīžļůĶń»űĄ›(sh®¨)’Ů éłŮĺ÷£¨÷ģļůńŌ√ņŐžö‚≥ī◊ų»ę√ś’Ļť_£¨ –ąŲ(ch®£ng)ĽÚ?q®Ī)Ę‘Ŕīőīů∑ý’Ů é°£Õ¨ēr(sh®™)£¨ňńľĺ∂»öW√ņľį»ę«ÚĹõ(j®©ng)Ěķ(j®¨)ĺ÷Ą›(sh®¨)ƶ(du®¨)…Ő∆∑ –ąŲ(ch®£ng)”įŪĎŅ…ń‹ēĢ(hu®¨)‘Ŕīőľ”īů°£