������������ܶ���I���e����Ʒ�ƵĴ�������ИI�����^�s��������Y��������֮����磬��Щ����푮���������Ʒ�ƣ����A�����RԴ���K�������Ӻڡ����ڡ������~���p�R�ȣ������LJ��˶�����Ԕ������ʹ�û�ʹ���^���ИI���ƣ�����ں����Y�����ݼ沢����ُ֮�oһ���⡣

������Փ��ָ��������Ʒ����һ����I����һ�����ҵĺ��ĸ�����֮һ���䱾������������Ρ�֧�ֺ��顣��ͬ�ڏS�����C���O���ԭ���ϵ�Ӳ�������Ĵ��ڲ��H����I�ģ���������ġ����Bһ������Ʒ��Ҫ���vǧ���f�࣬���ܶ�����Ʒ���ڱ����Y“��ُ”���ڵ�������ʧ�ˣ�������ϧ��

����Ҳ��Փ��ָ�������܌����Y��ُ“���R�ΑB��”��һ���ɹ�����I�ґ��������ں��m�ĕr�C�Ժ��m�ăr���u���Լ���I��һ���ֻ�ȫ����ҲҪ�����ں��m�ĕr�C�ͺ��m�ăr���I��e����I����Ŀ�Ķ��Ǟ��˄���rֵ���҂����ڿ����ُ߀����Ϥ�����@ǡǡ���Ї���I���L������˾���M�����L��ȫ��˾�ı����n��

����������ǣ�����ֻ�Еr�g�ܽo�҂��𰸡�

�������Ї��|���f���С�

�����߄�/Ԭ�[��

��������������Ʒ��

����“�ɿڿɘ���ُ�RԴ”��“�_����ُ����”�¼����������������O����Pע��ӑՓ��������Ҫ��ԭ�������“�RԴ”��“����”�����J����푮���������Ʒ�ƣ��@Ҳ�f����������Ʒ���Ǒ��Ъ��ظ���ġ����ϣ����Ј������������Ľ��죬�ڮ������ҵ�Ʒ�Ƹ����У��кܶ������Ʒ����ͨ�^���N��ʽ�����Y�����ƣ����˶���@Ϣ��

�����҂����Pע����Щ����������Ʒ�ƣ���ָ�^ȥ����“����Ʒ��”��Ԃ���@�����Jͬ��֧�֣�����m�����Y�����ƣ��s�ںܴ�ij̶��ϱ���“�T�Ե�”�Ԟ���Ȼ��ֵ���������ε�����Ʒ�ơ�

����Ҳ�S���҂��P�c���@ЩƷ��߀�����\���mȻ�����Y���ƣ��s߀��Ȼ���ڲ��l�]��һ��Ӱ������ܶ�Ʒ�����鸂�����ֱ����Y�շ�����u�����˂���ҕҰ��������ُ“�����”�������I��“��؈”���������r�I��“����28”����¶���I��“��Ц”���_����ُ“������”���W�R����ُ“С�oʿ”�����@�ӵ����ӡ�������ӛ��/��ϣ�� �D/��f��

�������A���ѱ����úö���

����“���������A��������”2008��W�\�����g����ë��̾����������Ե��@�����A����ďV���Zÿÿ�˂��ij����ȡ��@��V���ZҲ����Z���p�P�����x�h������ijý�w�u�鮔��ȵ���яV���Z֮һ��“�����W�\��”��“���������^”��“���A����”�������ďV��Ԫ���V�����һ��“����”�ơ�

���������ϣ�“���A”�@������Ʒ�ƵĽ��I�����ѓQ���˿����˾�����A��

��������1994��1�£��Ϻ������A��������˾����——�����A��1800�f��Ԫ�Y����ɣ�ȡ���˺��Y��˾�Ŀعəࣻ�Ϻ������S�����؏S�����O�����r1200�f��Ԫ��ɣ�ռ��40%�Ĺɷݡ�֮���p����Ʒ�����_�����S�ɽ��I��ͬ�������Aȡ����“���A����”Ʒ�ƵĽ��I�࣬�l��������Ϻ������S�U�{һ����Ʒ��ʹ���M——���A�����N���~��2%���ҡ��p���s������10����λ�����̘˵��mչ�ڃȣ���ĩ�N����횴����ڳ��N������t�з��Й��ջ��̘�ʹ�Ùࡣ

����1954��Ͷ�a���Ї�����I�Ą�ʼƷ�ơ�֮ǰһֱ�����Ї������Ј���һλ�����A���࣬�Դ����������Y���I֮·��

��������“����Ʒ�ƚ���”֮�Q�������A���F��ȫ��ڶ������M��Ʒ�����̣��ɺ��mMargrine Unie��������˾��Ӣ��Lever Brothers������˾��1929��ϲ����ɡ��ڽ��I���A����֮ǰ�����Ј��ϓ���“���Z”��“���”�Ȏׂ���������Ʒ�ơ�

�������Y֮���������A���Z�ڝ��Z�����A�ɂ�����Ʒ���ϵ�Ͷ����4��6����������]�������@һ���Z��������������Ʒ�Ɲ��Z�������Z���Ј����~һֱ�]����ɫ��

������ˣ���2001���������A�_ʼͶ���Y���O���A����Ʒ�ơ�����������A����ÿ��������Aؕ�I10�|Ԫ���ҵ��N���~���ڇ����Ј�ռ����ʼ�K��15%���ң���¶�����ѝ�ʿ�ڇ����Ј�ռ����ͬ�����ס�

����������u���ǣ�ֱ�����“���A����”�@һ���ƵĚw��ǰ;δ�����������A�_ʼ���I���A���࣬һϵ���c���A�������\���P���Y�a�\�����l�l���ݡ�

����2001��6�£��p¹�ɷ��c��؈���F���ӹ�˾——�Ϻ������S�M�����w�Y�a�ÓQ�����������؈�ɷݣ��Ϻ������S�ʹ˽蚤���С�

����2005��8�£��ְ�؈�ɷ�44.48%�ɷݵ��Ϻ���؈���F��˾������е�29.9%�ɷ��D�o�����F����ԭ���Ϻ��Ї��Ъ��Y��I�İ�؈���F�ڇ��Y�����ж�θ��Q�|�ҺF������\���µĺ�ӛ�S�Ҽ��F�ƿأ���ӛ�S��ռ��80%�����а�؈Ʒ�Ƶ����Йࡣ

�������ˌ�ζ���ǣ��ڸ��ƞ����й�˾ǰ���Ϻ������S����˾ÿ������������^ǧ�f���蚤����֮��2003���؈�ɷ����I�I�������c�����_ʼ�»���2005���_ʼ̝�p��

�������_�Y���@ʾ�����ڰ�؈�ɷݽ�������I���y������Ҫ�����̘��S������֧�Ρ���“���A����”�̘��S�ɽo�����A����؈�ɷ���2006��2007��2008��ȹ��քe��ȡ�̘��S���M1673�fԪ��2560�fԪ��2607�fԪ��������2006�꣬��؈�ɷ��؉K�D�@��3000�f���㏊�����~��ӯ���⣬���������̝�p�������҇��Cȯ�����PҎ�������й�˾�B�m����̝�p���͌�����STñ�ӣ�������̝�p������*STñ�ӣ��B�m3��̝�p��ʩ���С�

�����mȻ“���U”�o�����A����“���A”����K�w߀�ɷQ������Ʒ�ƣ��������؈����֮���أ�

���������ڽ���7��6�գ�*ST��؈(600633)�l������Q����˾�AӋ2009��1〜6��̝�p����˾���ش��Y�a�ؽM�����M���С��繫˾�Y�a�ؽM������2009�����ɣ���δ��Ť�D���I̝�p�ľ��棬��˾��Ʊ�����ܱ���ͣ��Kֹ���С��I����ʿ�uՓ����؈�ɷ�“ǰ������”��

������ô��“���A����”��K����ȥ�Ώģ�

�����F���Ј����P�����A�����ȥ������ǣ����۽o��ӛ�S�Ҽ��F�����dz��۽o���Uʹ��“���A”�̘˵������A����һ�����A������������A�����������Ј���ǰ��������ȫ�����Y�ƿء�

�������nŮ�ü���

����“������Ҋ����������Ҋ��”�����f���@��ƽ�ďV���Z�����ء���ů�������������y�����������L���ԁ�����Ҳһֱ���������廯�yƷƷ���е�һ����ã������µ�“SOD��”��“��˪”��“��˪”���Ǽ������ԵĮaƷ��

�����������yƷ����˾������1999�꣬ǰ���DŽ��k��1985��ı��������M������I������¶�S���T������У���1/3�隈���T����2002�꣬������¶�S�M�йɷ��Ƹĸ�ɇ�����I�D׃����ҿع��c���ֹ���Y�ϵĹɷ��ƹ�˾��ͬ�r�����鱱�����yƷ����˾��

�����r�����գ����кܶ����`�J������Ʒ�ơ����H�ϣ�һ��ǰ�����ѽ��w����������˾�����ˣ��M�İ��b�͏V���ϛ]��ʲô���׃����

����2008��7��30�գ�������ُ�ɹ������yƷ����˾�ɞ鏊��(�Ї�)Ͷ�Y����˾��ȫ�Y�ӹ�˾——������¶�S���е�83.42%�ć��йɺͱ������yƷ����˾���ֹɕ����е�16.58%�Ĺɷݣ�Ϥ�w��������헽��Ŀ��rֵ23�|Ԫ����ţ��������Ї��ջ��ИI�IJ�ُ���~ӛ䛡�

������ǰ������ǵͶ˻��yƷ�Ј����N����ֱ��2005�꣬���o�wƷ�B�m��8��@ȫ���Ј��a�N����һ������2003����w��λ�ڴ��d�^�����f�������g�_�l�^֮ǰ����Ҳһֱ�DZ����г��ą^�ļ{����܊��

��������������ĵ��Ƅ��ߣ����ƶ��17������T�˶ű��ˣ�����“18�q����ü���”���f����“�F����IЧ��ã����u��һ���Ãr�X�����ȵ����������ˣ���I�����ˣ����u�����Ãr�ˡ�”�H��Щ�r���Ҵ�����ζ��

�����䌍���@�N�o�ȸ�ʼ��2003�ꡣ���@���_ʼ�����ڇ��Ȼ��yƷ�Ј��ķ��~���꽵�ͣ���������p�١�2003�꣬��������5975�fԪ����2006���½���4784�fԪ��2003������o�wƷ�ИI���Ј����~��17.79%���h���������������֣�������2005�꣬���ڇ��Ȼ��yƷ700�|Ԫ���Ј����~�ЃHռ��1%��

�����@�Ÿ��X���lչ������ƿ�i�����ͶˮaƷ������Խ��Խϡ������ǰ�״����иߙn�aƷ�I��չ�_�Lԇ����ժ���^�ϵ�“���r���yƷ”ñ�ӣ�������ʧ����K�������˾S����I��ƽ���lչ���ߌ�“�Բ�׃���f׃”�IJ�����ʹ��һ���eʧ�s���������ֵęC����

������ˣ��ڶű������u�o������һ�����e���x��“���Ǟ������M����Ĺ������ͼ��g���\���Ʒ�Ƹ���İlչ��Ҳ�����ṩ���ӷ������־õı��ϣ����õؾS�o�V�������档”

�����ڴ���ُ֮ǰ��“С�oʿ”�Լ�“�z��”�ɴ�����Ʒ��ͬ�ӱ����Y��ُ��Ŀǰ�������Ϻ��һ����⣬���ȏ����ջ�Ʒ�Ǝ��������������Y�Ŀڴ���

�����RԴ���������Ʒ��

����

�����ʹ����T�˶ű�“����Փ”���Ƶ��ǣ��RԴ�Ͽ����¶Y��“�u�iՓ”�����^���ʹ�����T�����\��ͬ���ǣ�����3�£��̄ղ��l�����棬��ʽ��Q�˿ɿڿɘ���˾��ُ�Ї��RԴ��֭���F����˾����Ո��

�����@����2008��8��1�ա����Ŕ෨����ʩ�ԁ����ׂ�δ�@�̄ղ�����ͨ�^�Ľ��I�����������

�����RԴ���F��ǰ�������¶Y��ʼ��1992���ɽ�|�Ͳ��RԴ��˾�����^ʮ����Ŀ��Ľ��I���lչ�ɞ����I������֭��������֭��ϵĴ��ͬF������I���F���RԴҲ������“�Ї���֭�ИI��һƷ��”��2007�꣬“�Ї��RԴ��֭���F����˾”��Ʊ����������ɹ��������У���AC�᠖ɭ�����Ĕ������@һ�꣬�RԴ��֭�aƷ�аٷְٹ�֭���Н�ȹ�֭���Ј�ռ���ʷքe���_46%��39.8%��

������2008��9�¿ɿڿɘ���������179.2�|��Ԫ�߃r��ُ�RԴ���İ������¶Y�ڃȵ��ϰ嵽���ӆT���������RԴ�F꠶��ڵȴ���������ُ���RԴ���߀���˴����Ĝʂ䣬����������Ʒ�Ƴ����p�ُV��Ͷ�š��ӿ����ν��OͶ�Y�ȡ�

���������f�����r�����ąRԴ��“����”������һ�Мʂ䡣�ڱ��̄ղ���Q��ֱ���F�ڣ��RԴ�Ԟ���ەr�̜ʂ�����

�������ɿڿɘ���ُ�RԴһ����������ٷ���ý�w���������ձ��Pע����������ؔ�����{�飬�н��˳ɵľW�ѳַ����B�ȣ����������ӉŔ��c��ُ����Ʒ��——��ǰ���RԴһֱ��������Ʒ�ƵĴ��죬��������I�c����Ʒ���Ծӡ�

�������˴�����R���ǣ�����3��22�գ��̄ղ����Lꐵ�����Ї��lչ�ߌ�Փ���ϱ�ʾ��“�ɿڿɘ��沢�RԴ�l���ڃɂ����Y��I֮�g���ɿڿɘ��ǿ����O�������Ĺ�˾���RԴ��֭��ע�����_��Ⱥ�u��һ�������˾���@�ɂ������˾֮�g����I�沢���漰�Ї���Ͷ�Y���ߡ�”�@Ҳ�����f�����̄ղ���Q�ɿڿɘ����RԴ�ļ沢�����f���Ї����gӭ���Y���Ї�Ͷ�Y����һ���dz�����`����

�����@Ȼ�������ܷN�N���Y�������ߣ�����ǰ�RԴ�����˂�“С�ё�”�����O���x����˾���ַ����Ƀ��Y��I׃�����Y��I������Ʒ����ͳ���“�������Ʒ��”��

������2008��RԴ��RԴ�Ĺə�Y���У����¶Y��41%�Ĺɷݣ��_��23%�������ֹ�15%�����_���H7%���Aƽ����7%�����m�y��7%��

�������ڿɿڿɘ���ُ�RԴӋ���洵�۽����Y���@ʾ�����m�y�Мp�օRԴ6.74%�ə࣬�����AƽͶ�Y���F�ѽ���ȫ�˳����RԴ��֭��Ͷ�Y��

�����K�������F�����u�

����“�İ�ȫ����”��“����������ζ��”���K������Ҳ�ĉ���偵Ĵ����~�lչ���N����늴��{���ö̶�ʮ����r�g���@���������I��I�����������Ї������ИI����Ʒ�ƵĂ��档

����1994��8���K�����������a����偣�1998���Ƴ���ճ偣�2000���K�������{�M܊С����Ј�����һ�ڴ�푣�2004���������Cȯ���������У���2005�꣬�K����С����N��ͻ��5�|���P��

�����F�ڣ����������^�m�����^����ͬ���ǣ�����“����”�l���˸�׃��2007������С����^̖Ʒ�Ʒ���SEB��3.27�|�WԪ�ăr��ُ�K������ȡ����52.74%�Ŀعə࣬�K�����ɞ����Y��I��

��������150����ķ���SEB�ͺܶ������F��ͬ���ǣ����]��“����Ʒ�ƚ���”֮�^�������䲢ُ�vʷ���r�����类��ُƷ�Ƶİ�������������ˣ���2006��8�£��K�����ɷ�����˾�c�����ӣţ¹�˾�_�ɡ�����Ͷ�Y��܅f�h���r��߀���ژI������Ȼ�������_�ȇ�����������֪��������I�������ӉŔ�ͱ��o����Ʒ�ƞ������ϕ��Ї������Ʒ�f������߷֕������������P���T��ͣ�˴���ُ��

������鮔�r��̎�����µ����Y��ُ�����c�������^�ףԣϱ��o�ڵ��p�ر����£��K�����������Y��ُ�������й�˾�ə�İ��������V���J�����“�˗U”���x��

����Ȼ����“�K����”Ʒ�Ƶľ������K�������ӄt��“�F�����u�”���@���������K�������F����lչĿ�˵���Ҫ——“�Ї������ИI�^����һƷ��”��“�Ї��N������ИI�ڶ�Ʒ��”��“�����ߵ�һƷ��”�Լ�“������ߡ��N������������”��

���������L�K�@���Ѓɾ�Ԓ���_���Լ����^�c��һ���ǣ�“�����Ąڹ��ɱ����Ї���20�������@�ӵ���r�£�ȫ���һ��С�����ISEB߀�ܱ��C������20%���@�������C�������^��֮̎”����һ���ǣ�“Ʒ���DZȹə����Ҫ�Ė|��”��

������Ȼ������������ȫ�������ИI���K������ُ����K�@����

����2008�꣬�K�@�ɱ�ʾ��“SEB�����Ժ��K���������a���c�]׃�����a���]׃�����{�����g�ϵ�ͻ�ƺ����ϵĄ��£�Ч��s�����20%��”

����Ŀǰ���K�����ѳɞ��Ї����ȫ������Ĵ��������̣�����7�£��㽭�K�����ɷ�����˾������“�K����”������־���c��־ͬ�r�l����߀��ȫ�µ�Ʒ�ƿ�̖“���[�����ǻ�”���Լ�Ӣ��Ʒ�ƿ�̖“Smart thinking for smooth living”��

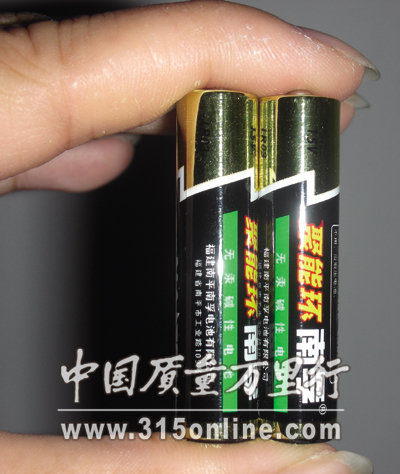

�����Ӻڣ�����U���Ġ���Ʒ

��

����“�����Ƭ�����˯�����ϳԺ�Ƭ��˯����”�������@һ�ҕ�V����F�ĕr���˂���l�F�´��һ��——ԭ����ðˎ߀�����@�ӳԡ�ͬ���@Ӡ��߀�РI�N�߄��ˆT���[�˰��죬��ðˎҲ�����@���u��

����1995���w������ˎ�Ƴ��Ӻڣ����ЃH180���N���~��ͻ��1.6�|Ԫ�����I�ȷQ��“�Ӻ���”����̎��ˎƷ��“�Ӻ�”�ɴ�һ�e�ɞ����ֿɟ��������ðˎ����Ʒ�ơ�

��������2006��10��25�գ��|ʢ�Ƽ��c���ݶ���ӆ�f�h�����ۺ������12.64�|Ԫ�ăr���D“�Ӻ�”��“С��”�ǝ{��“����”ֹ���ǝ{��3��Ʒ�Ƽ������̎��ˎƷ�ơ����P���a�Oʩ��ȫ���N�۾W�j�������ۺ�2008��7��3�գ��p����ʽ�M�н��

����“�Ӻ�”�ʹ�����˷������tˎƷ�Ƶ��D����

������Ӻڵİlչʷ�����ܲ��ᵽԭ�|ʢ���F�����L���ҌW��

������1997���_ʼ���Ӻ����w����������r��������yѸ�ٻ��£���2000���N���~�H��2300�fԪ�����ҌW���������@��“�ҹ���”�ĝ��|����ُ�ˆ��|�w�������S�Ӻڵ�Ʒ������I�N�����M�����{����

����2000��11�£��tˎ�籬�l��������“PPA”�¼��������Ŀ�̩��“���ѵ���”��������4.5�|Ԫ�ľ��Ј���“�Ӻ�”ץס�C�����M�и��N�V�����������“����PPA”�V�档�@һ�꣬“�Ӻ�”��2000���f���N���~һ�S���ӵ�2.9�|����ߕr�_����ÿ��4���|��

�������ϰlչ�Ŀ�܇����Ұ�IJ����Ĺ��ҌW���^��ُ�沢�˝�����ˎ���ຣ��ˎ���F�����ٵČ��b�Ç�ˎ��ɽ���V�u�h���ӱ����_Ӣ�A�tˎ������h�������о�����30����tˎ��I��߀���r�J�D�������ˎ��

����2004��12�£����ҌW�_ʼ�˸����ֹP�Ą������|ʢ�Ƽ����Y4.98�|Ԫ���Ї��tˎ���F�����ˇ�ˎ���I��˾������������ˎ���F�����L�Č������@һ����߀������һ�������h���Ŀ�ˣ�5��ȳɞ��Ї������tˎ��I֮һ��10��ȳɞ遆���tˎ�Ј��������ĸ����ߣ�15��֮�������Ї���һ����I�tˎ��I�Q������500����

�������������^��������Û���氵�ص��L�U——�Y��朔��ѡ��|ʢ�Y��朔��ѕr�������s�Ϻ��^�{�ص��_�֣������y���_ʼ�o�s�y����������I��I�Ӿo���J��

����“�Ӻ�”�Ķ��\�ɴ����l——����߀�������ҌWҲֻ��“��ʹ���”��

����ʧȥ�Ӻں�Ė|ʢ�Ƽ�Ԫ����������4��30�գ��|ʢ�l����2008��������@ʾ��ȥ��|ʢ���F�I�I����3.08�|Ԫ����2007��ͬ���J�p2.24�|Ԫ��

������˘I��ȥ��ͱ�“ST”�Ė|ʢ�Ƽ����d·�������ڳ��۰Ӻ�֮���ҌW�����ص�“�V�u�h”�c������ȥ���h�������P��Ӌ��棬�V�u�h2007��2008������Ӌδ���ӯ�����~1.05�|Ԫ��

�������ڣ�������횶�Ц

����“����������”���꣬���������O���@���H�I�����ďV���Z��“����”�@�������Ʒ�Ƃ����Ї��Ĵ��ϱ����ںܶ��˵�ӛ���У�����늳���Ȼ�������ه��늳�Ʒ�ƣ����ϣ��ڽ��v��һϵ���ۻ����y�Ĺə�׃����վ�ژI������Ц���Ѳ����Ї��Ĺɖ|������������ԭ���ĸ��������������й�˾��

����1988�꣬��ƽ늳؏S�c�����d�I�y�С��Ї�������Ʒ���ؽ��O�����ֹ�˾������A�����F��������˾���ظ�����˾���ӹ�˾���Y�M��������ƽ����늳�����˾�����У����ڹ�˾���r��������늳�25���ɷݣ����ظ�����˾�ֹ�20������ƽ늳؏S��280�fԪ���ҵĹ̶��Y�aͶ��ռ40���ɷݣ����d�I�y�ЄtͶ��90�fԪ����ţ�ռ15���ɷݡ�

�������鮔�r늳��ИI�ĵ�һ�Һ��Y��I�����ڛ]���뵽���ǣ�̫�^��ɢ�Ĺə����պ����ڵĹə�ʧ���������[����

������1990���������M��һ�l�ձ���ʿ�A���\�i늳����a������ʽͶ�a�_ʼ������늳��M����ٰlչ�ڡ�����2003�꣬����늳��Խ����|Ԫ����ŵ��N������ռ���Ї�늳��Ј���ڽ�ɽ��λ���Ї���һ����������A��늳����a�̡�

���������ڵĸ��������������й�˾�挦���ڵď��Ÿ������M���Ї�10�꣬ʼ�K�o�����Ї����_���棬������늳��Ј����~�������ڵ�10����

��������1999�꣬��ֵ���ڰlչ���S��r��——�ڲ���ȱ�Y�����r�£�����ƽ�������������Y���ߵ�Ҫ���£�����늳صĹɖ|��“����”������69���ɷ�������Y�cĦ��ʿ���������m����Ͷ�Y�y�С��¼�������Ͷ�Y��˾���Y�M���Ї�늳�����˾�����У��ⷽ�ֹ�49%���з��ֹ�51%��

�����@���ؽM���˸�׃�������\���D���c��

�������������ڹ�˾���ھ��~̝�p����Ħ��ʿ���������Ї�늳�8.25%�Ĺɷݡ�������Ħ��ʿ������1500�f��Ԫ�@����ԭ�ٻ��ظ�����˾��20���Ї�늳عɷݡ�2002�꣬�ⷽ�ɖ|����ُ���_1000�f��Ԫ���Ї�늳عɷݡ����ˣ��Ї�늳�����˾�Ľ^�ֹɷݻ����϶����D���ⷽ�ɖ|���У����Y�����ڵĿع��_����72����

��������Ħ��ʿ����ϣ���Ї�늳�����˾�܉��ں������У��Ķ��o���������~�Ĺ�Ʊ���棬�������ڸ��Nԭ���Ї�늳��t�tδ�����С��Ȳ������ⷽ�ɖ|���S����1�|��Ԫ�ăr���Ї�늳ص�ȫ���ɷݳ��۽o�������й�˾����ٍ5800�f��Ԫ��

����2003��8��11�գ����a��횵��ͽ����늳ص����M�aƷ���������й�˾�������ѽ��I���Ї�늳����a������늳صĶ����ə�——���^ʹ�ĸ����������ڳ��������ӹ�˾��

����������횶�Ц���������ĸ���������ʧ�ˣ�����߀�õ���һ��������8000�f��Ԫ������300���f���N���c��늳����a��I����낀�Ї��Ј����ֶ��á�

�������f�������O���ٳ������cĦ��ʿ�������Y��ijλ�I�������o��ƽ�����˾��~���Y����������Ҳ�õ���������

�������ڳ���Ψһ��ݔ�ҡ�ԭ�����ڵă��|�A��늳��Ѵ�����H�Ј����˕r��������lչ�Ĵ�Õr�C�����Ǟ��˱����ĸ��˾���Z�Ј����~��ֻ�ôҴ��Q���ձ������ڲ����c���������_ͻ���F�������н�һ������a�������e������

���������~���S�YҲ���Լ��ˣ�

��������ǰ�������~�{����“1��1��1”�ďV����ϯ���ҕý�w������ͯ�Ž�֪�����^“1��1��1”���Ї��I�B�W�������]�˜ʣ�ָ����ʳ�������֬���ᡢ�β��֬����Ͷ�֬����1��1��1�ı��������@�t�V��o���M����ɵ��`���ǣ������~�������@�Ӹߘ˜ʵ�ӡ��——���H�Ͻ����~������������0.27��1��1����K�������ڸ������������ȘI��ͬ�е��|���н��_���ˏV��Ҳ����̲��T������̎�P��

�������@һ�V������“��̎”�ǣ������~�@�����Ї���������������ϵ��һ��Խ��Խ������Ʒ���ˡ�

����һ�����������ǣ������~�@��Ʒ�Ǝ����F��ÿ���Ї���ͥ�ďN�������ҕ�Ј��о���˾����2008��ʳ����Ʒ���Ј�ռ���ʵ��{�飬“�����~”�Ј�ռ���ʞ�30.83%��������һ���h���ڶ������мZ���F���µ�“���R�T”��

������Ȥ���ǣ�ֱ�����գ���Ʒ“�����~”���溣����һֱԇ�D�����������䱾���Ǽ�“�S�Y”��I��������“���Y”��I��

�����溣��������Ą�ʼ�˞��R�����������Q�ꡣ���Q���漮�������ݣ�1923��������R��������ɽ��1947�꣬���Q�굽�¼��£��c�����ք��k�����ֵ�����˾������25�q�r���ƞ鶭���L���˺��Q�������“��������”�����u���İ��ǡ��Ƶꡢ���خa�����ա��V�a�����U����ý���Z�ͣ��漰�I��ʮ�֏V����

���������溣����������¼��¹����ֵ����¼���Z���c�溣���F��2006���һ��“�Ȳ�”�ϲ�������Z�͵����T�˹���ةϵ���Q��֮�ӣ����溣���F�عɹɖ|�¼����S����H���T�˹����S�t�ǹ��Q���ֶ�ӡ��ɼҹ�˾�ϲ�����ͨ�^�c�����Ĵ�Z�ͼ��F֮һ������ADM�Q�ɵ���ʽ�����溣����׃���S����H��ȫ�Y�ӹ�˾�������@Щ��ُ������ɺ��S����H�����¼������У������S���F�����Q�꼯�F��ADM�քe�����S����H48.5%��31%��6.7%�Ĺəࡣ

��������5�£��溣����Z��˾���QҪ�����²���С���bʳ���ͮaƷ�ij��S�r���M�����{��10%������I�珊�ҷ�푡������~�ٴ�վ����“�Zʳ��ȫ”��“���Y�Ŕ�”���L���˼��ϡ�

�����Y���@ʾ����������溣�������Ⱥ������ڡ����u������ػʍu���B�Ƹۡ��I�ڡ��V�ݡ��Ϻ���Ȫ�ݡ����Ǹۡ����Ҹ۵���Ҫ�ۿڼ���h����ꖡ��������ɶ�����ľ˹���½���������Ҫ����Ͷ�Y�O����40��ҹ��S��20����Q��˾��2008���N������1000���|Ԫ��

�������ϣ�����Z�̌��Ї���֬�ӹ��I�ĝB�ā��͛]��ֹͣ�^��Ŀǰ�Ĵ����Z�̉Ŕ����Ї�80%���M�ڴ��YԴ��

��������“���Y�ٿ؇��ȼZ���Ј��r��”һ�f���溣����ߌӲ���ǰ���˹��_�ı�ʾ�ǣ�ϣ���õ�“��������”���Jͬ��

�����p�R:“������ţ”�����u

����“ʡ����������������������”——����������˵����������“����”���p�R�����c�ďV���Z�����̿�������ͬ�r��Ҳ���ˌ��aƷӡ����̡�����4�£��Ї�ʳƷ�f���l��“2008����Ї�ʳƷ���I�������c�ИI�I��Ʒ��”���Σ���ʳƷ�ИI�ޟo��֮�Q��“�p�R”���o������������С�

���������ܺܶ���߀��֪����������ǰ���p�R���F���ѽ��Ĵ��͇�����ƞ���^��β�����Y��I��

�����p�R��ǰ����1958�ꄓ���ĺ���������S���ڽ��S���Lһ�Εr�ڃȣ��@��С���Sһֱ�������п��������ֱ��1984���f¡�����S�L��“�����ǂ����i��”�f¡���o���ǂ��̘I��ţ�10��֮��С���S�lչ���p�R���F��

����1994�꣬�p�R���ٔU�����x�������ʮ��ؔ�F֮һ���A�����F���������飬�����Y��1.27�|Ԫ���������a���������L��104����2002��10�£��L�����^���p�R�c�����Ű˾���Y�����Ű��p�R��ӵ�������˾��2003��2�£��p�R���c�ձ������ձ��S����Y������ͨ�R�S�²�������˾……�̶̎���r�g���p�R�Ⱥ�������Y��˾30��ҡ�

�������p�R���]��ֹ�ں��Yģʽ��

����2006��3�£��p�R��ʽ�ڱ����a�ཻ�������_���ƣ���100���ć��Юa�ࡣͬ��12�£��̄ղ����ͣ�ͬ������Ї��Yί������е��p�R���F100���Ĺə���20.1�|Ԫ����ŵăr���D�o����_�ؿ�˹����˾��ԓ��˾�Ĺə�ֲ��Ǹ�ʢ51��������49�������p�R�lչ׃��������Ͷ�Y�ɷ�����˾��

����֮���2007��6�£�����ʡ����Ї��Yί�c������ʢ���F���Ƶ��_�ؿ�˹����˾��ͬ�����ˡ��P�ں���ʡ������p�R���I���F����؟�ι�˾100���ə�Ĺə��D�f�h���������E���ǣ�4���º�ԭ�������p�R���F�Ĵ�ɖ|��ʢ��5���Ĺɷ��D�o�����Ї����L�������ӽ������ƙ�——�����Ї����L���������������ء���ý�w������ИI����ʿ���ɻ���Č��H�����˾����p�R���F��������Ȳ��߹ܡ�

����������“���u”֮��������͏V���|�ɣ���ʲôҪ�u����ʲô“�v�u”��

�����˕r���p�R�\�D���ã��ѳɞ��ں��������50��҇���ȫ�Y�����ɡ��ع��ӹ�˾�����N������ͻ��200�|Ԫ�ć�����I��ĸ�������_��Ϣ���p�R���H�����Y���ϲ��]��ʲô������“�����y�ж��Ͳ����J��o��”��

�������p�R���F���Y�a���p�R�̘˵�Ʒ�ƃrֵ���������r����ձ��AӋ�p�R���u�r��60�|Ԫ��������ң�����K�p�R�@����“������ţ”֮�Q��������ؔ��ؕ�I������ش��͇�����I�����u�r��H20.1�|Ԫ��

������������|�ɣ��p�R���F�����L�f¡�����M�ԣ�“�҂���ϣ�����Y���M�룬����Ҳ�ܸ��õؼ�ɖ|�c����ӵ����棬������LJ�����I����δ����������ˣ���ˣ����мZ�Ͽ����ߌ��c�҂��f���p�R���F�Ĺə��D���}�r���҂�ί��ܽ^�ˡ�”

�������^���ͬF��������D��֮���p�R���F�İlչ�B��һֱ���Q���á�ؔ���@ʾ���p�R�lչ2008����ɳ�3.6�|Ԫ�t�����ټ���ǰ�������ɼt�����_�ؿ�˹������ѻ���30���ɱ���#p#��퓘��}#e#

���Y��ُ�����⣿���⣿

�������Y�ӏ��ИI�B

����Ŀǰ�����Y��ُ�ѽ��B�����Ї��Ј��ĸ����ИI���Ŀ��w�ρ��f�����Y�M��������I�������Ǐĺ��Y�_ʼ�ġ�ͨ�^���Y��飬�˽�����ИI�΄ݡ����ɷ�Ҏ�������M������Ј����y�ȡ����S�������Ј������Ĵ_�����Ј�Ҏ�t�c���H�����܉�ͷ��ɷ�Ҏ�wϵ�ij��m���ƣ����Y�M��������I�ķ�ʽ������ӻ������îa���Ј�����Ʊ�Ј��@ȡ�عə࣬�M��ȡ�ý��I����ࡣ���Y��ُ�Mչ������Σ��҂����ԏ�ʳƷ���ջ����tˎ�@�����ИI��������

����“��Ŀǰ���ԣ���ʳƷ��ϵ��������ИI�������Y�ع�Ʒ�Ƶ���Ӱ��”�Ї������CȯʳƷ����ИI�о��T���Է匦ӛ���f��“����������p�R������Ʒ�ӹ��I���������~�������������~��С���bʳ���ͣ����_�ܡ������ϣ�ܛ����ИI����������ϲ���������������ա�ѩ��ơ�ƘI������˹�أ����Ѿƣ��ȵȡ��c��ͬ�r��δ�����Y����ʳƷ����ИI�ij̶�߀���Mһ������Ї�����ć����Ј����к��������������Y�������ó����Ј������������ͬF��������ȡ����Ͷ�Y�ķ�ʽ���և����Ј���”

����ͬ�r�����Է��ʾ��“����ʳƷ�ИI�У��҇�Ҳ����һЩ���������Ʒ�ơ���ǧϲ�Q���ꝙ������Ʒ�ӹ��������R�T��ʳ���ͣ����ྩ��ѩ����ơ�ƣ���é�_����ZҺ���o���Ͻѡ��ƹ����ƣ����r��ɽȪ��ƿ�bˮ�����L�ǡ����졢Ī�ߣ����Ѿƣ�����������������Ԫ����ϣ������I����¶¶��Ҭ�䡢��կ��ֲ�ﵰ����ϣ��ȵȡ�”

�������Է�����Q�����Y�عɵ�Ʒ�ƿ��Է֞������һ������Y����Ʒ���ڇ��ȵ���չ����ɿڿɘ������¿ɘ����_�ܡ��Ҙ��ϡ��ٷ⣬�����@�Ʒ�Ƶ���I��һ�㶼���Џ���đ���Ͷ�Y�������ڶ�������Y�ڇ��Ƚ�����������Ʒ�ƣ������Z�͵Ľ����~��������������������Yͨ�^�Y���Ј��@ȡ�عə��Ʒ�ƣ����_�ؿ�˹����˾��������ʢ���F���ƣ��عɵ��p�R��Ӣ���عɵ�ѩ��ơ�ơ�

�������ջ��ИI�����M����Ŀ�е�����Ʒ�Ǝ��������Y��ع�Ʒ�ƣ�������80%���ϡ��е��I�N��ԃ�����L������ʾ��“Ŀǰ���҇���������Ʒ���Ѳ��࣬��ֵ�÷Q����ֻ���Ϻ��һ����F�����ׂ�Ʒ����۲ݼ������ɲɵ��ˣ���������Ȼ�á��W���R�������m��ֻ�����N����ȡ��һ�����ݺ��șC����Ʒ�������в�δ�ɞ�Ʒ����x����λ���Ρ�����һЩ����������̖������P���Լ��Ϻ��һ�Ӌ���Ƴ���‘�p��’�����ɚ��”

�������tˎ�ИI��“�Ӻ�”����ُ�H�H�DZ�ɽһ�ǡ������Cȯ�о������tˎ�ИI������Ѧ���ڽ��ܱ���ӛ�߲��L�r��ʾ��Ŀǰ�������tˎ�ИI�У���ˎ�����Y�ع�Ʒ��ռ�^��������磬��ðˎ�Ӻڡ�̩�Z��θ�c����ˎθ���Σ�����ˎع�õȡ����⣬��Ѫ����ˎ��������ˎ�ܶ�ˎ�ﶼ�����Y�عɵ�Ʒ��ˎ������2004�꣬�Ї��������Ŀ��������a�����Aˎ���F���ѽ��u�o�˺��m��DSM���W������ԭ��ˎ���a��I������������ɭ���������mȻ���Ї��ĵ���‘����’�������䌍����ѽ�100%���ڱ����r�ˡ�

��������������Y������ُ�����tˎƷ�Ƶ�ԭ��Ѧ�ȱ�ʾ��“�@��Ҫ���҇����W�Ƅ��ИI�İlչˮƽ�Q���ģ�����҇����W�Ƅ���ˎ����Ҫ�Ƿ���ˎ������Ј��ɺܶ��S�ҹ�ͬ���������������Ҫ�nj���ˎ������������������Ʒ��Ч����Ŀǰ���҇���������Ʒ����Ҫ��һЩ��ˎ����ͬ���á����С����š����ϰ�ˎ���R�������|�����z�ȡ���ˎƷ���c���Y�ع�Ʒ�Ʊ�����ԓ���f��1��1��һ�댦һ�롣”

�����a�I�lչ���p��Ӱ�

�������ҷ��������Y��ُ����Ʒ�ƣ���Ŀǰ���������ИI��Ӱ푁��v���p�صġ�

������������v�����ȣ����Y��ُ����Ʒ�ƣ��ӿ����ИI�����ٶȣ��s�̮a�I�lչ�v�̡����Y��ُ����Ʒ�ƣ�һ�����ȡ�ɷN��ʽ̎����һ�N��“ѩ��”��ͨ�^��ُ�����縂�����֣���һ�N�ǼӴ�Ͷ�����ȣ���������ُƷ�Ƶ�֪���Ⱥ�Ӱ������oՓ���ķN��ʽ������ˮa�I���жȡ�

�����ڶ������Y��ُ����Ʒ�ƣ����Դ��M������I�����������������Y�Įa�I�Ƕ��_չ�aƷƷ���\������I���I������˼·�c�ֶΣ���������I���ԣ��ڃr���wϵ���aƷ���ܡ��N�۹����ȷ��涼��һ���ܺõČW���C�����Ը������֞�˗U�������W����������I����Ѹ�ٿsС��࣬��������������

�������������Y��ُ����Ʒ�ƣ���ʹ�ИI�������T����ИI���պ�����������γ�ַŴ����Y��ُ����Ʒ�ƌ��ИI���������á�����ؓ��Ӱ푣����ИI�������T���R���Y��ُ��Ҫ��Q����Ҫ���}֮һ��

�����c��ͬ�r�����Y��ُ����Ʒ�Ʈa����ؓ��Ӱ�Ҳ�Dz��ݺ�ҕ�ġ�

�������ȣ��a�I��ȫ���}���������漰����悾���������MƷ�Լ����ήa�I�ģ���ʳ���͡���I������Ʒ�ӹ��ȵȣ��@Щ�aƷ�漰��V�����M�������c�����r�I�o�����P������������Y��ُ�m�����ƣ���ô�����Һ��^�{�����������γɺܴ�����

�����ڶ��������γɹ��^��Ŕࡣ���Y��ُ����Ʒ�ƣ������Ǯa�I�Y����ʽ�����Y������ُ���������ӏ������Y�ĸ������ݣ�������I������Ʒ�Ƶ�������g�ܵ����s���ڱ���ُ����Ʒ�Ƶ�Ʒ�ƹ����ϣ�����Ʒ�ƌ��ڱ�“Ȧ�B”����“������m”̎������飬�ܶ����Y��˾���صăH�H�����YƷ������ǧ���f��������N�������ͽ��N�YԴ����������Ʒ�Ƶ�Ʒ�ƃrֵ���@һ�c�ĚW�R����ُ���Ӄ���С�oʿ��������ُɳ���ջ�“����28”������ُƷ�Ƶ��|�����r��yһ����̎����Ҋһ�ߡ�

�������������҇���ɫ��I�lչ��ɲ���Ӱ푡�����Ʒ�ưlչ��Ҫ��̎�ڳ��L�ڣ��������Ʒ�Ʋ��M�б��o�����������������������Y��I�M�м沢�����Ȍ�ʧȥ����������ɫ��Ʒ�ƣ����ھ����Ї�������ɫ��I�İlչ��ɺܲ�����Ӱ푡�

������Ȼ�����ڴ����M�߶��ԣ��oՓ�����Y�ع�Ʒ��߀������Ʒ�ƣ��aƷ�İ�ȫ�ԡ������ԡ�������߀�����P�I�ġ����Y��ُ����Ʒ�ƣ��п��ܕ������������M�ߵĵ��ơ����磬�ɿڿɘ��M��ُ�RԴ���l�T��W�ѵĿ��h�����F“������ُ�ɹ����ܺȅRԴ”���f�������@�N�f�����T�ڌ��`���ܿ��x����g�sС������������Ƽs��

�����c��ͬ�r�����Y�������YƷ�Ƶ���ُ���������M�߶��Բ���ʲô���£�������YƷ�Ǝ��Ŕ��˺ܶ����M�ߵ������YԴ�����ɞ�ܶ����M�ߵ����x�����磬���Y��˾���ջ��ИI�ѽ���������ȫ��Ԓ�Z����������ݣ��Ķ�����������ƷĶ��r�ࡣ���ںܶ����M�߶��ԣ��@��ζ������ֻ�܌������YƷ�Ƶĸ߃r���o���d�@��“�F�ڣ��ܶ����M�����]��ʲô�����ć��a�ջ�Ʒ�ƿ����x�������aƷ������Ʒ�ƶ�λ���������m���I�ߣ�����̎��ٍ���X�ͳ��������A�Ρ�”

����Ʒ�Ƈ����c������

���������lչ����ȫ����I�lչ���Կ������������Ľ������Կ�������Ļ����������Ї���֮�ֵģ�����Ʒ��Ҳ�����ˇ��硣�vʷ�ؿ���һ�����ҵ��d���l�_�����һϵ����IƷ�Ƶij��L�Ѵ��ǰ�ᡣ�L���̌WԺԺ�L헱��ڝ����e�е�һ�ν���Փ�������f��������ʲô���w���Y��������佛������“����ʮ��Ʒ��”�����оł���

�������Bһ������Ʒ��Ҫ���vǧ���f�࣬�ܶ�����Ʒ���ڱ����Y“��ُ”����ڵ�������ʧ�ˡ�Ҳ�S���˕��f������Ʒ����Ȼ������߀����߃r�u�o����——��Ȼ�����w���o�գ�����߀Ƿһƨ�ɂ������۽o���⣬�ЙC���Â��߃r���Θ��������أ�

�������ǣ��҂�����J�R��������Ʒ����һ����I����һ�����ҵĺ��ĸ�����֮һ���䱾������������Ρ�֧�ֺ��顣��ͬ�ڏS�����C���O���ԭ���ϵ�Ӳ�������Ĵ��ڲ��H����I�ģ���������ġ�����Ʒ������һ�N�����Ļ����ѽ��ɞ��ˇ���ܛ������������Ȼ������Ʒ���ֲ���ͬ������������Hϡȱ��߀���пɄ����ԡ�

�����Ї��Ըĸ��_���ԁ�������“�������c���H��܉���_�źʹ�����”���đB��gӭ���ԇ�����I��Ͷ�Y�����Y�M��������I���LJ��ҼӴ��Ј��_�ŵı�Ȼ�Y����Ѧ�Ƚ�B��Ŀǰ�����ڇ����������أ����Y��I���ڴ���ӿ���Ї��tˎ�Ј������磬�Ϻ������߿Ƶ^�����˸�����ˎ��I���аl���ģ��Y�����x�𡢸��m�ص�����피���ˎ��I���аl������m�w���Ї��Ј���“δ�������и�������Y��I�ڇ��Ƚ����аl���ĺ����a܇�g���c�Ї��tˎ��I�����lչ�tˎ�Ј������J�飬���Y�M�댦�tˎ�ИI���ٰlչ���Ƅ����ã�������ˎ��������I��������”Ѧ���f��

������Ŀǰ���ԣ����ڴ���������^���ć���ʳƷ�����I���f������Ҫ��ُ�������������٣�����������ɈD��һ��������������팍������һ����Ҳ������߅^���������M���Y��“����”��

�����ɿڿɘ���ُ�RԴ����һ������Ҫ��ُ�Č������ąRԴ��֭�������ԣ���lչ���R���T��ƿ�i���ڰٷְٹ�֭���иߝ�ȹ�֭�Ј��Լ���֭����Ј�����ĸ������������Ƽs�˅RԴ��֭δ�����Mһ���lչ���˳����Ρ��M܊���Σ��ąRԴ���F�ĽǶȁ������o��������֮�x��

����Ȼ����Ҳ�Ќ���ָ�����Ї������Y���M�벢���ܷ������������Է��ʾ���m�������Ǻ��б�Ҫ�ģ���������Щ�漰��Ӌ�������I����I߀����С���ИI����ʳƷ����ИI������ʳƷ��Ͽ��ԝM��ďV�����Ą�������δ��ӯ���ij��m�Ժͷ����Ծ��^�ߣ�������Y���ИI��ռ����������λ����ô�ИI��Ԓ�Z�����������Y�����ƣ�“һ�����F��ȱ�����ҵĺ��^�{����������ֱ���ܵ����ƣ������B������ʳƷ������ȫ���y�Ա��C��”

�������Y�Ŀ��������ջ��ИI�����͡��Ԍ����͚W�R�Ş���������Y�M���ջ��ИI�ԁ����������ИI���I�ߵ��ˑB�����ݸ�׃�˺ܶ����M�ߌ����ջ��aƷ��ʹ�����T��Ҳ�g�ӽ����˺ܶ������ջ���I��

����“�mȻ�ЊW�ݺ����ٵ�Ʒ�Ƶ��A������������ǏĴ�ݿ������Y���ջ��ИI�Ľ�����λ������얹̡���������Ʒ�Ƶ�λ��Ӱ����v�����Y�����ωŔ��ˇ����ջ��ИI����Ʒ�ƣ�δ����ʹ��һЩ����ć��a�ջ�Ʒ�ƣ�Ҳ���y�֓������Y��ُ���T���ߣ�Ҳֻ�ܳɞ�ijЩС�����߷�����Ʒ�ƣ�����ɲɡ��۲ݼ��ȡ�”������ӛ���f����“�Қv����ٝ����I����Ʒ���̘����Й౻���Y��ُ���ߺ��Y��������YƷ�Ƶ�˾�R��֮��·�˽�֪���������е����҂����ȵ��Ј��͇��a�ջ�Ʒ�Ƶ������YԴ������Ը���c�҂�һͬ���m���I�҂��Լ��ć��aƷ�ƣ����u��ȫ��ȥ����Ҋ�^�҂����Y��Ʒ�Ʊ����Y��I�u��ȫ��ȥ��ô���]�С�”

����“���£��Ї����ȵ��ջ�Ʒ��ǰ����������ҕ���X�����Y�ȳ�����ֳ��F���҂�ֻ���̘ˣ��Θ������飿����ǰ�ں��Y�����з��X��ٍ�ˣ��������֪�������YƷ�Ʋ������\���㣬����һֱ��ȫ�����ͬ�ӵ�����——ǰ�����Y���X��ٍ�ˣ����ں��YƷ�Ʊ�������m�����OӋ�ɞ�H�����Ї���С��Ʒ�ƣ����Y���е�Ʒ�ƅs�ѽ��M���Ї��Ј����������@���Ƕ��v�����YƷ�ƺ�����Ʒ������褴��S�w��һ��Ը��һ��Ը������Ȼ����A�Ŀ϶�����褡�”

������ȫ�Ĵ��£��Ї�����Ʒ�Ƒ�ԓ��ȥ�Ώģ�ֵ���˂���˼��������ӛ����f��

��Ҫ��Ʒ�Ʋ�ُ���R�ΑB��

——���L�̄ղ��о�Ժ�����˾�о�����������־��

�������Y��ُ���ǙC����Ҳ�����𡣵��˓��ĵ��ǣ����Y��ُ��������ɇ��ҽ����������p�����Л]������Ј��Ŕࣿ�Dz���Ӱ푵��a�I��ȫ�����ҽ�����ȫ������Σ�C�΄����Ї���I���������ӵ��ˑB����ˣ��Ї��|���f����ӛ�ߌ��L���̄ղ��о�Ժ�����˾�о��������Ρ����������o�����˾�о������L��־����

������ƽ�͵��đB����

�����Ї��|���f���У����������˽�����l���ĺ����M���Pϵ���^���е����Y��ُ�¼�������һ����Ҫ�ĬF���ǣ��ܶ��ИI�Ȱlչ���õ�����Ʒ�ƶ����ڰ���I�u��ȥ��Ʃ���K��������߀���p�R�ȡ��㌦����ο�����

������־�������ȣ��҂�����������I�ҵěQ�ߣ��o��I�Ҹ����ɵĽ��I�h������I�Q���ߌ���I�����R�ęC���������������Ҳ�������ηN���ԛQ�����аl�ԙࡣ

�������ߣ��҂���������I�lչ������Ҏ�ɿ�����ُ���u����I���I����I������I��ʩ�lչ���Ե���Ҫ��ʩ���ĮaƷ�I�u����I���I�u���䌍����I�����ĸ����A�Ρ�һ���ɹ�����I�ґ��������ں��m�ĕr�C�Ժ��m�ăr���u���Լ���I��һ���ֻ�ȫ����ҲҪ�����ں��m�ĕr�C�ͺ��m�ăr���I��e����I����Ŀ�Ķ��Ǟ��˄���rֵ���҂����ڿ����ُ߀����Ϥ�����@ǡǡ���Ї���I���L������˾���M�����L��ȫ��˾�ı����n���҂�Ҫͨ�^�������Y��ُ���߳�ȥ��ُ�����I��W�������ُ���@�����҂�߀��Ҫ�o���ā����ܶ�n���W���ܶ���I�Ľ��ͽ�Ӗ�������c��ُ�������܌W����ُ������������������Ͳ�ُ�����˾��

�����Ї��|���f���У�������һЩ����Ʒ�Ʊ����Y��ُ���߱����Y���ƣ��ܶ���һ������������y�Խ��ܣ���һ������Ĵ�����ُ���γɉŔࡣ���ُ�I�����������Ǐ�����I������ُ��Ҳ�����ИI����I܊����Ј�ռ���ʺܸߡ�

������־��������Ʒ����һ���ǽ����W�ͷǷ��ɸ��Ʒ������I�������YԴ������I�ڸ��������������ģ����ھ��w��ij����I��ij����IȺ�w������ֻ����“�Ї���I��Ʒ��”����������“����Ʒ��”����“�Ї�Ʒ��”��Ʒ�ƶ���ij����Iע�Ժ͓��еģ��]��һ��Ʒ�����ԇ��Һ������ע�Եĺ�֧��ʹ�õġ�����҂��ڲ�ُ�¼���Ҫ����ƽ�͵��đB����Ҫ�Ѳ�ُ���R�ΑB����

������Ȼ�����Y������ُ�п��܌����ИI�Ŕ���L�U��Ҫ���w�������e�O������

�����ж����Y�ڲ�ُ���Ƿ��γɉŔ࣬��Ҫ�����ʲô�ljŔࡣһЩ���fijij�I�����Y“�Ŕ�”�ˣ����������@���ИI�������Y��Iռ�е��Ј����~�������_���ܴ���ء�

�����@�N�Д��Ѓ��cʧ�`�����ȣ�ͬһ�ИI�ȵ����Y��I֮�gҲ���ڸ�������������һ���ИI�������Y��I����һ������һ���Ј��������w�����Дࡣ�ڶ����Ј����~�����ljŔ�ėl�����������ډŔࡣ

����������v���Ŕ���ָ����I�\�����Ј����ݵ�λ�����Ƹ�����һ�N�О顣���҂����{�鿴��Ŀǰ���ٔ��ИI�_������ij�����Y��I�Ј����~���жȸߵ���r����߀�]�������γɉŔ࣬���@�����Y��I�������Ј����~���еă������Ƹ�������Ŀǰ����һ�����Y��I߀�y���ڶ��ڃ��γɌ��Ї�ij���a�I�ĉŔࡣ

�����F�������ĉŔ���I߀���LJ�����I���������Ј������������ƣ�������ɵĉŔࡣ�S���ĸ��_�Ų����Ӵ^������ИI��ԓ���S���Y����I��I�M�롣�@�ӌ��Ї��Įa�I��ȫ��������

�������ܰ�һ����I����һ���a�I���Ј��������������y�����������ҽ�����ȫ�ĸ߶ȣ��@����������ʹijЩ��I�ԇ��ҽ�����ȫ��������I���o֮����

��������Σ�����Ұ�ȫ

�����Ї��|���f���У����S�����Y��I�Ĵ�����ُ��������С��I�ܵ��D�������������͇��ҽ�����������������Y��I��ijһ�ИI���F�ˉŔ�F������Σ�����ҽ�����ȫ��

������־�������Y��ُ����I֮�g���̘I�О飬�ĬF�в�ُ�����������܇�����I�DZ���˾��ُ߀�DZ��ҹ�˾�沢�����������Y�عɣ���KҲ��׃���Ї������Y��I�����Ї���IȺ�w��һ���ӣ������\�����Ї�����Ҏ�����Ї������������ڲ�ُ�У�������Y��I�������ИI�Ŕ࣬��ô�@���Ј����������}�������f�ǽ����������}�����ǽ�����ȫ���a�I��ȫ���}��

�����r�Ҍ������Y��I�ĉŔ��A���҂�����ͨ�^���P��Ҏ���Լs��������̄ղ�������ί���_���P�ڡ����Ͷ�Y�߲�ُ������I��Ҏ��������һ��Ҏ�����Ͷ�Y�߲�ُ��ӵķ�Ҏ�����Ќ������Y��ُ���������Ј��Ŕ����}�M�������ܵ�������һ���f���fһ�γɉŔ࣬����Ҳ����ͨ�^�����Ŕ෨�������Ƽs�����C����������҇������������Y�����������dzɹ��ģ����ڵ�һЩȱ��Ҳ���ڸ��M֮�С�

����Ŀǰ�^�������ُ���l����һ�㸂�����I���@Щ�ИI�����|���������}�����ڇ��������c�a�I������Ԯa�I��ʯ�͡��F·��ʯ�����\ݔ��ú̿�ȣ���Ȼ�����ڇ������У������YӰ�ӵ���F��ˮ�ࡢ������Cе��ұ����ИI�����Y�ı���Ҳ���ܵ͡�

�����Ї��|���f���У������˼�ǣ����Y��ُ����Σ��������ȫ��

������־�������ҽ�����ȫ������������{���Եġ������Y��I�ǰ������A���͇���˾�����Ї������O���Ĺ�˾���������H�����Ї���I�ķ��ɵ�λ�������ѽ�����������Ї������wϵ���@Щ��I�������Ї��s1/3�Ĺ��I�aֵ���ṩ��ȫ�����^1/5�Ķ��գ��͂���2000���f�T�������ҽyӋ�֚v�������Y��I�����Ї�������һ���ּ{����ҽ����yӋ��

����������Ҫ���ǣ����Y��I�ѽ��ɞ��Ї����cȫ������e�O����IȺ�w�����Y��I���M���g���Ї����M���g���~�мsռ50%�����Y��I���ڼsռ�Ї�ȫ������60%���Ї����¼��g�aƷ���ڵ�88%�����Y��I���F�ġ���һ�����������˾�����^�����Ї��γ���һ�l��һ�l���Ї��H�������Įa�I朡��@Ȼ�����Y��I��������л�������IȺ�w�����ӏ����Ї���I��ȫ��ĸ�������������Ї���IȺ�w���������Y��I���Ї���I�ć��H������������ۿۡ��Q��֮���Ї��ć��ҽ�����ȫ�ȕ�����½���

�������ԣ��Ї���ͬ��������I�g�ĸ�������ُ�Ȇ��}�������Ŕ����}���ܽy�y��������ҽ�����ȫ���}������@Щ���}�����ό��ڇ��Ƚ����\���еĆ��}���漰���ǽ����w�ƻ��\�ЙC���Ƿ��Ć��}�����������@�N�̘I�О����R�ΑB�����M����Ⱦ����ҽ�����ȫ���}��

�����Ї��|���f���У��������˼�ǣ��@Щ�������Y��ُ�^���У��Ї�������ȫ�Ȍ��|��������ˣ�

������־�����Q��һ�����ҵĽ����Ƿ�ȫ����Ҫ���佛�����������]�и������ć����挦�ⲿ�������y�Ա��ϰ�ȫ�����ҽ����������֛Q������I�ĸ�������

�������J���Ї�������ȫ������ˣ�һ����Ҫ�������@Щ���Ї���I�ĸ��������ӏ��ˡ����磬��ؔ�����s־����������ȫ��500��˾����(2005)����19���Ї������I���ϰ���������������H���������ա�Ӣ�������£���1996��߀ֻ��3���Ї���I�ϰ��Ї���I���H����������ӣ��|��Ҳ�@����ߡ�����ȫ��500���ƽ���N����������6.42%���Ї���19����Iƽ���N����������6.88%���@�����ֳ��^�������ձ���Ӣ���������͵����е��Ї���˾�ѽ��ɞ��ИI���I����I�������Ї��Ƅ��N����������ȫ����Ź�˾��11λ���������N�������ʺ��Y�a�����ʷքe���ڵڶ��͵��������������ֵ�S��ȫ����Ź�˾��һ��

�����vʷ�ϣ�һ����������ĕr���������S��һ�������缉����I���F���ڇ��H���_�ϡ�Ŀǰ���Ї���IȺ�w�������𣬶��҄��^�����Ї���I���������������Ї����ҽ�����ȫ���������P�I������������vʷ��Ҫ�Ěvʷ�lչ�ĽǶȿ����}��

�������_���Б�������Σ�C

�����Ї��|���f���У��ڮ�ǰ����Σ�C�Ĵ��΄��£��Ї����ܽ���Σ�C�_����С�ģ��������J�飬�@�������Ї�����I�������]����ȫ�_�š��ڽ���Σ�C֮����������ȡ�˸��N��ʩ���е�Ҫ���I��؛���е�Ҫ��͂���˵ȵȣ��@Щ���Ƿ�ȫ�ģ��㌦���кο�����

������־�����@�����}Ҫ�vʷ�ء���ȫ��ҕҰ��������t�����}�п���ƫ�x�����ࡣҲ�����f��Ҫ������@Щ��ȫ�����I��ȫ��Įa�I�lչ���׳��F��ʲô�ӵ�څ�ݡ������҂������˾�о������{�飬ȫ����һ�N��������İlչڅ�ݡ�1992���ԁ���ȫ�����I��ȫ��Įa�I���F��һ���dz�����עĿ��׃��������ȫ�̶ȴ����ߡ�

����1991����K���w���Y��֮��ȫ�������ϵK���߳��ˣ����F��ȫ���Ј������S�������ǽ��ڵĸ߶�ȫ����1990�������������Ϣ���g������ʹ�ý���ȫ�ļ��g֧���ֵõ��˿�ǰ�ļӏ����S֮ȫ��Ŀ����˾��ȫ��˾�D�ͣ������Ϗ��^ȥ�Ŀ�����I���lչ��ȫ�I���ԣ�������^ȥ������ݗ��ʽ�Ĺ������lչ��ȫ��W�j��؟�Ρ�

����ȫ������100�ҿ����˾��1994��ĕr������Y�a���N�ۡ��͆Tһ��ֻռ����˾������40%��һ�c�����ǽ��^ʮ����İlչ������IJ���Խ��Խ���F�ڶ��ӽ�60%�ˡ������fIBM��˾��2/3�ĆT����60%������������������⡣����ȫ�������YԴ����ُ���ķ����Ї������ڣ�ؔ�������ڼ�¡�£������YԴ�������R�������аl������8����3����������5���ں��⣬����һ���ڱ�������F��24С�r���g�����ȫ�����аl�����ϡ��Q��Ԓ�f���@��һ�Nȫ�Ĺ�˾���ڴ����g���F�ˌ�������YԴ����ȫ������ơ�

�����Ї��|���f���У���ȫ���΄��£���I��Α�����ǰ�Ľ���Σ�C��

������־�����҂��������һ�����������o���ĵĸ����������˾��ȫ��˾�D�͡�����ȫ���M�������������@�N׃�����҂�ƽ���]�и��X�������f������ô����עĿ�ġ���ȫ���Թ�˾���F��ͬ�r��Ҳ���F��һ�Nȫ���ԵĮa�I���^ȥ�҂��v��һ���a�I�����f�������������Գ��wϵ�����Ǯ�ǰ���������кܶ�a�I�ѽ����y�Գ��wϵ�ˡ���������и������Įa�I��������ȫ�����{�YԴ����ȫ�֣����Ϯa�I�YԴ������ȫ��a�I朣�����܇�a�I����F�a�I���w�C����I�����@�ӵ�һ�N�a�I���߶ȵ�ȫ��

����ȫ���ԵĹ�˾���a�I������ȫ�������YԴ������������aҪ�أ����Ծ�������Y�������g�����������aҪ�ص�Ч�ʣ������˳ɱ����U�����Ј����Ķ��O����_�l��ȫ������a����������1991��ĕr��ȫ����Ʒ���ڿ���34299�|��Ԫ�����ǵ���2007���ѽ�����14�f�|�����@ʮ����֮�g���L��4����ȫ���GDP��21�f�|��Ԫ�����L��2008���50���f�|��Ԫ��������500�����˾��������1990������ĕr��ֻ��3000���|��Ԫ�����ǵ���2007���Ȼ�_����16000�|��Ԫ��ƽ��ÿһ�Ҵ�˾32�|��Ԫ��

���������f��ȫ��˾��ȫ��a�I�����ڵİlչ�O��İ�ȫ�����a���_�l�����ˡ��ǽ���Σ�C��ʲô�����F�أ��ҵ��^�c�ǣ�������@һ�Ƕȁ�������������ȫ��Խ�������a���İlչ���挦�����ԇ��Ҟ���Ĺ���ģʽ——�F�ڌ��H���m�����������a����Ҳ�����f����ȱ����Խ�����ȫ���ąf�{�ͱO�ܣ���K�������@��ȫ���ԵĽ���Σ�C��

�����̕r�g�ȸ����I��؛���͂���˵ȵȺ����Ƿ�ȫ�ģ������������ȥ�������в�ͨ������µ����a���������˻��ˡ�������J��ȫ�϶����^�m�lչ�ġ������҂�������ȱ���@�Nȫ��ҕҰ�������ԪM�����R�ΑB������ҕҰ�����磬�Խ���ȫ����ǰ���^�c����ȫ��˾��ȫ��a�I�����ĸ�����

�����������X��Ŀǰ���Ć��}�������{��ć��ȡ�������I���������X�ÿ�������Ҫ��Q���Ǐ����R�ΑB����˼�S���`�н�Ó���������������ҕҰ�U��ȫ���ҕҰ�������幤�I��˼�S������ȫ�I��˼�S��

������I�����������������

�����Ї��|���f���У��Ї���I��վ��ȫ�đ��Ը߶��ϑ�������Σ�C��

������־����������������Σ�C����ԓ�Ԡ����µ����a������r���������Mһ�����˼��Գֽ���ȫ�İlչ���Ї�����ͨ�^�Գָĸ�e�LjԳ��_�Ł푪��ȫ�����Σ�C��

�������X���Ї���ԓץס����Σ�C�ṩ�ęC����ʹ��I�Mһ��ȫ������ȫ��˾���a�I�ĸ���������һ�����һ���һ���������I�cȫ����I�������e�Ĺ�˾���҂��Ї����YԴ�����{�Mȥ���ف����㸂�����҂��Լ���һ������֮�ȸ������Dz�����ȡ�ٵġ�

�����҂����ҲҪ�������˾�lչ�����ǬF�̫���^���χ��ڰl��100�����炀���Ŀ����˾���ε�ͬ�r��߀�l����100�����������İlչ�Ї��ҵĿ����˾�����Σ��Ї���9�ң������š���ܛ���н�����ȡ��@9�ҵĿ��ָ�������Ǻ��ⲿ��ռ����˾�����Ķ��٣��ձ�ֻ�аٷ�֮ʮ�ס���ʮ�ס�ֻ�Ѓɼ�Ҏģ���^��һ�����Ї������M���ڿ���˾������IJ���ռ��47.7%����һ�����룬2006��Ĕ�����47%����Ӌ�F���ѽ����^50%�ˡ�

����ȫ��ָ���ͣ���ζ���Ї���I��ȫ�����{�YԴ�������YԴ�������͡��������X���@���@�ν���Σ�C֮���҂����R��һ������

�����Ї��|���f���У�Ҫ���ȫ��ָ�����Dz����f�Ї�����IҪ�e�O���c���Y��ُ��

������־�����ɷ��棬���M�����߳�ȥ����һ����ʩ���^�m���M���������������Y�ķ�ʽ���e�O���c���Y��ُ���@�����҂����Ȍ����Y��ُ��IݛՓ�����{�Ƿ����ģ����҄Ӳ��Ӿ��Ç��ҽ�����ȫ���a�I��ȫ�@�ӵĴ�ñ�Ӂ������}��

����ȥ�����̄ղ�ί���҂�����һ���{�飬��22�����Y��ُ������I�İ����M�������µ��������{�����҂��Ͱ������з��I���������˾�����Ї��Ĵ�����߀�е^�����M���˳�֜�ͨ�����{��ĽY���dz��z����

�����҂��{������Y��ُ��I22�������У��]��һ������Ӱ��ˇ��ҽ����a�I�İ�ȫ����������һЩ��������I�l���ˠ�Փ�����̣����|���LJ�����������IJ��ģ�������������I����IJ��ģ�����������������I�������������������桢����������ȥ�����H�����Y��ُ���Ї��������Ŀ��ܣ��Ǻܰ�ȫ�ġ����҂��Լ��������όW����ُ�����^ȥ���Y��Ͷ�Y���҂��W������Iһ�ӡ���һЩ�C����I���Ƶ��ˣ����҂���I��ܶ����Bʲô�ǐ��Ⲣُ��ʲô�����Ⲣُ������������Ҫ�f��ôՄ�еȵ��ˡ�

�������}���F��ʲô�ط��أ����ǰѽ������R�ΑB������I���λ�����Ȼ��������I�����Ά��}���������X������I���I�Ͼ�����I������ԓ�ϾV�Ͼ�׃��һ�N���Ά��}����“�K����”������������Ȳ������R���f�K��������������˲�ُ�Ї�����偡�����Ͳ���ȫ�ˣ����H�����_��Ц���@����˾��ُ�ɹ�֮���Ч���������Ͽ������v���H�ϳ��������룬��Ʒ�Ƶ����H�N·���������涼�õ��˴��������

�����ڶ����������X���Ї���I��ԓ�߳�ȥ�������Ї��Ŀ����˾��Ҳ�����҂���ȫ�����{�YԴ�������YԴ���������@�����ᳫ���뿿�n���Ї������������磬��������һ݆����������ȡ�Ã��ݣ�����������@�ӵ�ȫ������˾��

���������@ô�����҂��ܶ���I�LJ�����I����팦���Q�ױ���ˇ��H��˾�������ڌ���Ͷ�Y�ĕr��ųɞ��Ї��Ŀ����˾��ֻ�Ќ���Ͷ�YҎģ���Mһ���U�����{���H�YԴ���Mһ�����������������ijɞ�ȫ��˾���������X���Ї�����I��ԓ�_̤���ء�һ��һ���_ӡ������ȥ��׃�ɰlԴ���Ї���ȫ��˾����������������������Ӱ�����������ӛ����ϣ����

�����W����11010502034432̖

�����W����11010502034432̖