��������㳣�е��I“��ؔ�aƷ”���_��Ͷ�YĪ��̝�X���������ÿ����Iˢ߀�f��������ǹ�ϲ�㣬��K���ҵ��M����!6��23�գ�����ؔ����DTؔ���ϰl����2016���Ї����ڮaƷͶ�V������桷���@�����ع�����Ľ��ڮaƷ“���”���ַ�犽������ˡ�

�����@���Ђ��M�������T������ؔС��

��������ؔ��������һ�����������ع��_�ľW��ƽ�_��������˰l�F�Լ���P2Pƽ�_�ϵ��X�������ϰ�����ˡ����I��ؔ�ı����U��˾���Ƴ��I���U�ˣ��������@���һɤ�ӡ�

�����mȻ�����˺ܶ�Ͷ�VҲ����ֱ�ӵõ���Q����һ��ij���C����ij��aƷ��Ͷ�V�Ķ��ˣ�����Ͷ�V�����ɶ���࣬���Dz��Ǖ��X�ã��Ժ��ٿ����@Щ�aƷ����Ҫ֔����?

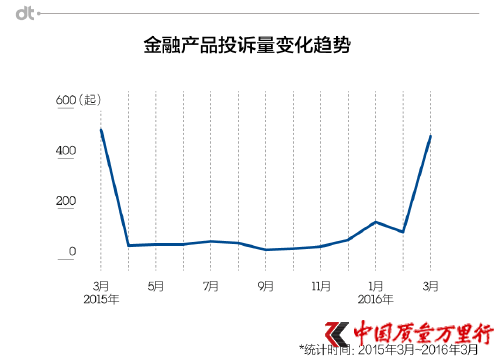

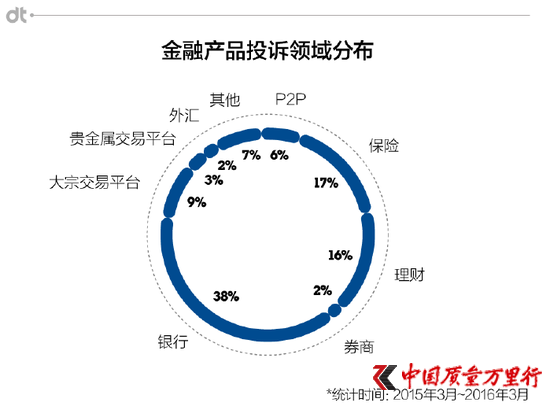

�������˸��V�ゃ�������^ȥһ�꣬�ھW��������Щ���ڮaƷ��������“�������”��DT�������˺�Ӌ��һ�£��ϰl�����@�ݡ�2016���Ї����ڮaƷͶ�V������桷(�·Q“���”)��������2015��3��1����2016��3��31���Ñ������˽����ع��_�e���µĽ�2000�lͶ�Vӛ䛣��������Ƚ��ڮaƷ����Ҫ���}�Լ����wͶ�Y�ߌ�����ڮaƷ��ُ�I���Mڅ�ݡ��о��������w�˂��y�����I��(���y�У�ȯ�̣����U)�Լ��½���(��P2P��������Ʒ����ƽ�_������֧��ϵ�y)�ȾŴ��I��

���������ؔС�ׂ��X�ÿ����̫�韩̫����N�ĵ�DT���o��ʂ��������@�����c���x��

����һ��Ҫ�µIJۣ���Ȼ��Ҫ������3.15ǰ��

����DT��������һ���Ĕ�����l�F����ؔС�ׂ�Ҳ���Ĵ�Ҷ��ǵ������M�߱��o�ղ����������o�����——���M�ߎ����ǰь����ڮaƷ�IJ��c����������3��15��ǰ����¡�

��������Ҷ��µIJ�ô�������������@Щ�ط�……�ţ��Ĵ��оW�c��aƷҲ�࣬�����˴־W���“Թ��”��

�������d�Ļ��W����Ͷ�V�������@�ρ���

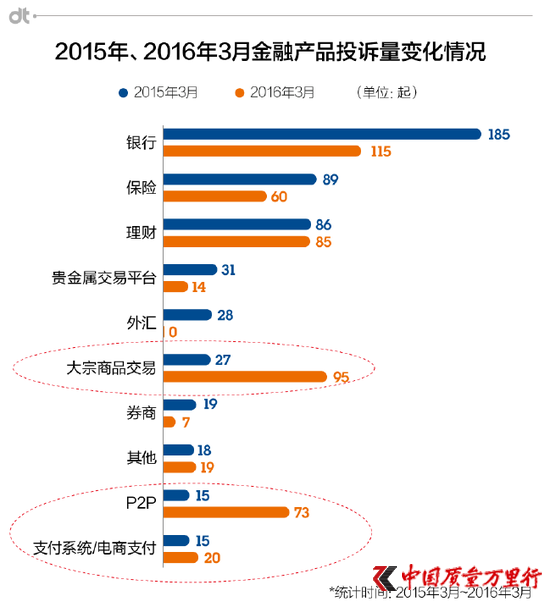

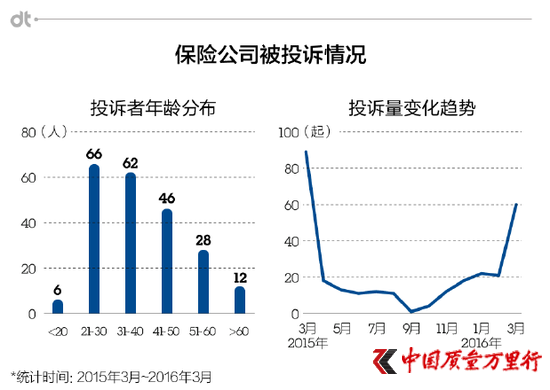

����DT���^����2016��3�º�2015��3�µ�Ͷ�V�����l�F���y����(���y�У����U��ȯ��)�I���Ͷ�V����2016��3�����^ǰһ�������@�p�١�

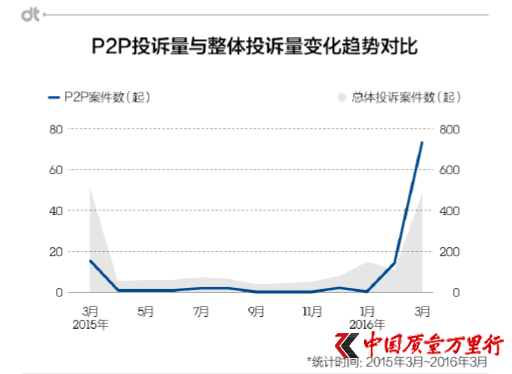

�����S�����W���ڽ��������lչ��2016�꣬���W�����I��(��P2P��������Ʒ������֧���I��)��Ͷ�V��Ҳ�������@������

�������ˎ����ゃ�����˽��@Щ�ӵ����L��ʲô�ӣ�DT���ں��矟����Ͷ�V�����з��������˺ܾã��K�ڴ��Ū�������������Lʲô�Ӄ���

�������1��ȯ����������ˣ�n�N����ɵɵ�ֲ����

������ȯ�̽�������@ôһ�N�F�����M���e�����̣�������������Ҫ�u�o�ҵĖ|����������K�����ǃ��I���Ė|����̫һ�¡�

������Ͷ�Vȯ�̵����M���@���f��

�����Cȯ��˾���N�Ļ���̓�������ɷ֣���������Ʊ�ͻ�����b�Ɍ�ע���Jُ�¹ɵ����ͻ���;

����ȯ���c�y�й����ˆT˽���u���𣬅s�`������y����ؔ�aƷ������K�����c�����������;

�����������ߣ���Ͷ�V�Qȯ���ڿ͑���֪�����r�£������_����ؔ�~�������Դ�ُ�I��ؔ�aƷ��

�����mȻDT��߀�]�о�Ͷ�V�����M�кˌ��������@�ӵ�Ͷ�V�Ĵ_�����ٔ���

����ȯ��Ͷ�V�߶�ֲ���31-40�q�@�����g�Σ���Ͷ�V��ռ��Ͷ�V�������ijɡ�һ���@�����g�A�ε��ˣ��_ʼ�IһЩ���^���s��Ͷ�Y�aƷ��������ȱ���ܶ����I֪�R���Ϯ����_�ĸ��ʲ��͡�

����ȯ�̴�����r�aƷ�İ��b�^�ڻ�����ڣ�DT�����h�㣬�������ġ��o������ġ�����������ռ���˵ĮaƷ���Ͳ�Ҫ�I!�@����Ψһ��������

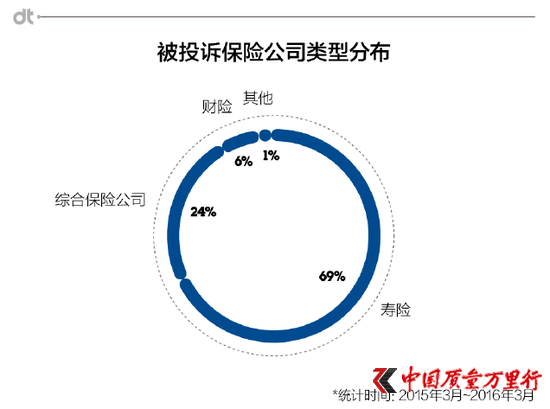

�������2����ؔ�aƷ��Ȼһ���׃���˱��U

�������U��˾Ҳ�������r������Ͷ�V��һЩ���U��˾�����M�߶������^��“��ؔ�aƷ”�����䌍ֻ�ǒ���“��ؔ�aƷ”��̖�ı��U����Ͷ�Y��Ҫ���˿�r��ֻ���ûز��ֿ�헡�

����߀��һ�N��Ҋ���f�o�ǣ����N�������r�Q�aƷ�������ȡ��͵���ؔ�aƷ�����CͶ�MN���Ϣȫ߀�����䌍����Űl�F�����M���I���ǽK�����U���X���ò����������˱��͕��Гpʧ��

����ֵ��ע����ǣ���Ͷ�V�ı��U��˾�У�Ҳ�lj��U�^�࣬ռ���w���U�Ŀ��Ͷ�V�����߳ɡ������UͶ���r�g�ձ��^�L���@���o���U��˾����“�f����”�Ŀ��g�����M�ߵ�Ͷ�V“Թ��”Ҳ��ߡ�

����DT�����ع��_���һλͶ�V�ߵ�“���V”��

�������I���ǽ����c̫ƽ�ˉ��������u̖�Q��ؔ�Ė|��������֪���DZ��U���˱�Ҫ�pʧһ��ı���Ҫ��15������ûر���ͷּt��߀�_���f����ؔ����һ�ݱ��U�����N���^�ϵ�Ԓ������ȥ�y�д��X�Ϯ����_����W�����I�]������Ѫ�Ľ�Ӗ��

������Ȥ���ǣ�ԭ���Ԟ��ڱ��U��˾�����m���ģ�������oƫ����ˡ��������@ʾ�����U��˾Ͷ�����^�������ڮaƷͶ�VȺ�w��߀��ƫ���p�ġ�

����

�������3��������I��P2P��·

����P2Pƽ�_����Ͷ�V����r�ǣ�ƽ�_��·���@�����飬��Һ���Ҳ��֪���ˣ�DT������٘�ԣ���ֱ���ó������ҿ�����

����

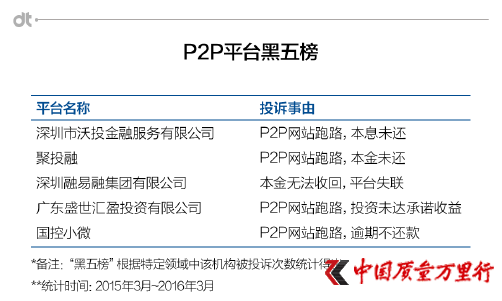

����P2P��·�Ę˜ʘ˜ʰ������@�ӵģ�Ͷ�Y�r��ƽ�_������“���õ���”——�҂��������҂��H�ط��㣬�҂��п��V��Ѻ���҂���ý�w���……���ǣ������Y���һ�࣬�@ЩP2Pƽ�_�����ߞ���ˡ�

�������w�������mȻ2016����ڮaƷ�Ŀ��wͶ�V������һ�������½�����P2Pƽ�_��Ͷ�V���s����������

������һЩP2Pƽ�_����“��”�����¸߶ȡ������¹���F������һ�ѡ��~��3����Ʊ�������鱻�ع���������P2Pƽ�_���F����Σ�C��

�����mȻ����ÿ��P2P�����@ô�惺�ģ�����P2Pƽ�_���w����һ�������ˮ��

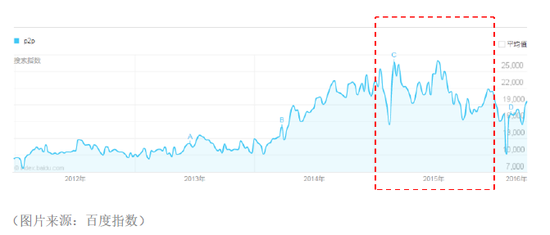

����2015�꣬P2P���Pע����_���˷�ֵ��

�����@���е�ԭ������Ѓɂ����棺

����һ���棬2015��3�£�����Ժ������ˏ�����������������������Ҫ�ƶ�“���W+”���ԣ��@��ζ�������W���O���������Ҍ��档�ڴ�֮�������W���ڮaƷ�_ʼ���F�ڽ����I��

������һ���棬������2015���ν��ʽ�Ϣ�Խ���������Y�ɱ������ڹ̶�������y����ؔ�aƷ���f��������Y�ɱ��Ľ�����ζ������Ľ��ͣ��y����ؔ�aƷ�����ʌ��M���½�ͨ������P2P��ʿ��ʾ��P2Pƽ�_ʧȥه�������ĸ�Ϣ���ݺ��ܕ��Mһ���ӄ��ИI������

�����@Ҳ�Ͳ��ų�һЩP2Pƽ�_���������͑�������������ʵij��Z���������l���������y����r��

�������4��֧��ϵ�y���Ӷ�

�����F�ڴ�Ҷ��ھW����֧����һ��С�ģ��ͳ��F�ܶ����}��һ�NͶ�V�߷�ӳ���ձ���r�ǣ����ͽ��ڿƼ���˾����ϣ���ƽo�Ñ�ʹ�õ��¹��ܣ�������֧���ܣ����ԄӞ��Ñ��_�����@���Ñ��͕��ڲ�֪�����r��ʹ���¹��ܣ��M�����a���Y��m�������⣬�Ñ��Y���~�����~����������rҲ����Ͷ�V���@�Еr����鼼�gԭ����ɵġ�

��������2016���ԁ�������֧����ʽ��Ͷ�V��Ҳ��“���A��P”�ġ�

�����w�Y����������֧����ʽ���w�Ѓɂ����}��

����һ���~����ȫ���}���Ñ��~����Y�𱻱Iˢ�r�аl�����@����֧��ƽ�_�İ�ȫ���ϛ]���ã�Ҳ����������Ñ��~�����ܴa���폊�Ȳ���

��������֧��ƽ�_�_ͨ�Ą���֧���������Ԅ��_ͨ�rδ�Էdz����@�ķ�ʽ�Ñ�֪�ԡ��@�����Ñ���Ƿȱ���aƷ�J�R����r��ʹ���ˮaƷ�������º���߀��r���мm����

������Ȼ��������@���Ј�Ŀǰ߀���£�����֧��ƽ�_Ҳ���@ô�ׂ������е�Ͷ�V��Ȼ���@��������˾�ͣ�����Լ����õ��ǎׂ��~̖���ǿ���Ҳ�ǵò���ʧ�ġ�����С�ׁ��f��Ψһ�������ľ���С��֔����Ȼ����Lһ�����ۃ����W��һЩС���Ɂ���Լ�������

�����W����11010502034432̖

�����W����11010502034432̖