�����r��10��֮�����R������Ƽ��ɷ�����˾(�·Q“�R������”)��Ʊ�ٴ�����“�ưl”���r�g���m֮���h����������������c�����M܊���I�������g�Ƀr���F�̕�“����”�⣬��������I�����У�֮ǰ�q�����������ֵ��˻�ȥ��

��������12��27�գ��R�������ձP�r7.28Ԫ/�ɣ�����݆�ưl�t�Ɍ��r�g����2018��5�µס�

�������ڽ�����ֵ�����������R���������Pؓ؟�˱�ʾ����˾�Ƀr�߄��c�����Ј����ӵȶ�N�������P��Ŀǰ��˾���a���I��r�������������mͨ�^�����Ե��������Ј����f��˾�rֵ��

���D���˵�“�ưl”

����8�������^ȥ���R�����ﲼ�ֹ��I���������µ��Mչ��

����12��14�գ��R������l�����P���������I������ȡ�����ù��̽��O�Ŀ��ʩ�Mչ������ُ�I��ɵĹ��桷��ԓ�ݹ����@ʾ���R��������ȫ�~�������ؿ�s210�f��Ԫ�����ڽ���7�£��R������ȫ�Y�ӹ�˾LaynUSA,Inc.���cRiver Ridge Development Authority��ӆ����ُ�I��ͬ���M���������~ُ�Iλ������ӡ�ڰ��{�ݽܸ��d�S����RRCC���I�@�^һ�؉K���鹤�I�����Ŀ���O�õء�

�������R�������^����¶��LaynUSA,Inc.�����й�˾ֲ����ȡ�aƷ�ڱ����^�N�ۼ��Ј���չ�����w��2011��2���O����������ע���Y��100�f��Ԫ������2018��ĩ�ь��U42.4�f��Ԫ��ͬ�ڃȣ�ԓ�ӹ�˾���F�I��2.16�|Ԫ�����sδ���Fӯ�����I��̝�p�_108.58�fԪ��

�������Ї��|���f���С������l�F���R������“���I������ȡ�����ù��̽��O�Ŀ”���w���S���аl���ăɲ��֣�Ӌ��Ͷ�Y5818.1�f��Ԫ(�ϼs4.19�|Ԫ)��

�������r�g��������4��17�գ��R������һ��“��ӆ���I����ԭ��ӆُ��ͬ”���棬���湫˾�M܊���I����I���I������˼���ǣ�ԓ����l�����գ����й�˾���յ��ˁ���������Pע����������¶��ԭ�ϲ�ُ��ͬδ�_����¶�˜ʣ���Ҫ���a���f��“�x����Ը��¶�ľ��wԭ��Ϳ������Ƿ���ڲ乤�I�������ɟ��c�����Ƀr�ĄәC”��

�����P�ں��ߣ��R�������چ�ԃ�؏��б�ʾ��ֲ����ȡ�I���ǹ�˾�����ԁ��ĺ������I�I�գ��˴κ�ӆ���I����ԭ��ӆُ��ͬ���Hϵ��˾�J��ԓ�aƷ�lչǰ��������������һ���aƷƷ��x��

���������Pע�����°l�^�ǿ�Ѩ���L���R�������M܊���I����һ���l�������й�˾�Ƀr�B�m�q��3�������գ��q��ֵ�քe���_10.03%��9.97%��10.02%��4��22�գ��R�������ձP�r12.74Ԫ/�ɣ�������ֵ��72.01�|Ԫ�������к������ֵ�����^��¶ǰ���̶�4�죬��ֵ�ϝq27.67�|Ԫ��

������Դ���|��ؔ��choice

���������@֮ǰ���R������Ƀr����“�����Ո�@�C�O���˜�”�ʬF�ϝqڅ�ݡ����ͣ�����g�����й�˾��ֵ��44.34�|Ԫ���^֮�˜��գ��ϝq10.63�|Ԫ����Ӌ�㣬����4��22�գ��R��������“���+�M܊���I����”��ֵ�ϝq��53.2%��

����5����Ѯ���R�������Ⱥ�l��“�M������Ͷ�Y���O���I������ȡ�����ù��̽��O�Ŀ”��“��ӆ�ɷݹ��I����ԭ��ӆُ��ͬ”���棬��Ƀr�ٴΑ����q����λ�Ӱl�Ѓr֮��Ҳ�H������5�졣�˺��R������Ƀr������“�ߵ�”��ȶ������Ρ�

“��������”�ĘI��

�����ưl��Դ�����R����������I��“��������”��

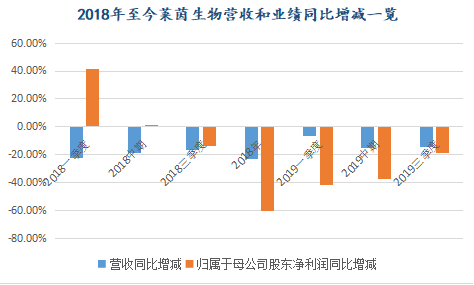

��������2019�������ȣ����й�˾���F�I��3.91�|Ԫ�����F�w����ĸ��˾�ɖ|�ă�����0.63�|Ԫ������ͬ���½�14.24%��18.5%����Ҫ�R�����ᆵ����ǣ��I�պ͘I�����p�p�»��Դ�ȥ�������Ⱦ��ѳ��F��

����

������Դ���|��ؔ��choice

�����^ȥ1����Ӌ��ȣ����й�˾�I���������Ǹ��_60.34%�������I�ս����H��22.68%���������ԃ“�I�ա�������ͬ���»����Ȳ�ƥ���ԭ������”���R��������“2018��۷Ǻ������ͬ�Ȝp����r�c�I�ս�����ƥ��”�؏͆�ԃ��

����������¶���^ȥ���꣬�R������w����ĸ��˾�ɖ|�ă������քe��2.06�|Ԫ��0.82�|Ԫ�������w�������й�˾�ɖ|�۳��ǽ����ԓp��ă�������0.86�|Ԫ��0.69�|Ԫ����˾2018��۷Ǻ������ͬ�Ȝp��18.83%��

�����P�ڠI�պ͘I�����»����R��������2018������б�ʾ��“BT�Ŀ�M��β���������p�٣����¹�˾�_�J������p�٣������p�١�”

����������¶������BT�Ŀ��“�������R��� ^�����ŝ�������ˮϵ����Ͷ�Y�����O�c�ƽ��Ŀ”����2011�����_ʼ��ʩ�����քe��2013�ꡢ2014�꼰2017������й�˾ؕ�I��50%���ϵĠI�գ��cֲ����ȡ�I�չ�ͬ�����R���������I��

�������y�������S��BT�I�յ���β�����ֲ����ȡ�I�Ռ�������������Ԏ���ǣ�2018���R������ֲ����ȡ�I�Ռ��F����4.08�|Ԫ��ͬ�����L32.04%�����������s�H���L3.04%���@Ҳ��ζ��ԓ�I��Ҫ�������й�˾�I�պ͘I����“����”��������һ�����ε����飬���������f��“���ص��h”��

�����@�c�����N������Ҫ�h�������a��Ҳ���Կ������^ȥ1�꣬�R������ֲ����ȡ�I�Ռ��F�N��86.79�fkg��ͬ�����L57%��Ҫ֪����ͬ�ڃ����a�������_��95.9�fkg�����ٞ�81.54%���@����ԓ�I�Վ��Ҳ������52.41%��

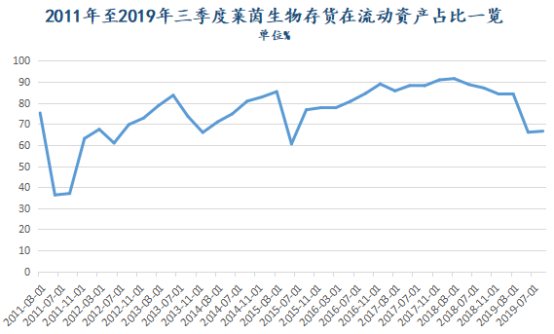

�����ڃȣ����й�˾��؛�������Y�a��ռ�Ȟ�84.26%���mȻ�������������@һ���������½�����66.59%������̎��λ�����ˣ��R���������Pؓ؟�˻؏͵���“��˾��̎��ֲ����ȡ�ИI���ڼ��������c��ÿ���°����e���ļ�����ԭ����ُ�ӹ��߷��ڣ������״�؛�����^�ߡ�”

�������ϣ��Դ�2011���ԁ����R�������؛�������Y�a��ռ�Ⱦ���60%���ϣ�����δ�ܵõ����ơ�

������Դ���|��ؔ��choice

��������Y�����ж������ȸ��V���Ї��|���f���С�����؛ռ���^�ߣ�һ������܌����Y�����D�ʽ��ͣ�ͬ�r��؛�p��Ӌ��Ӱ�����;��һ���棬Ҳ������ζ���aƷ���N��

���|Ѻ“��Ȧ”

�����R�����������2000��11�£�ǰ�������R��������Ʒ����˾�����ر�܊��Ҧ�µ·քe�ֹ�60%��40%��2004��12�£���ɹɷ��Ƹ��ƣ���Ҧ���˳ֹɽ���40%��25%��2007��9�£��R���������������Ʊ�l�Ѓr9.89Ԫ/�ɡ�����2019�������ȣ��ر�܊�������й�˾1.06�|�ɣ�ռ��18.74%����عɹɖ|;Ҧ�µ³���4467.01�f�ɣ�ռ��7.9%�������й�˾�ڶ���ɖ|��

����ֻ����Ҧ�������ֹɷݶ�̎�ڸ��|Ѻ��B�����ص�һ���Є��˹�Ʊȫ�����|Ѻ��12��9�գ��ر�܊���|Ѻ�o�����Cȯ��4940.95�f�ɹ�Ʊ�ٴ�����ُ�ء�������¶������Ŀǰ���ع���8450.95�f�ɹ�Ʊ���|Ѻ��ռ�����ֹɷ�79.79%��ռ��˾���ɱ�14.95%���ص�һ���Є����Y�������YС�����Y�����������й�˾1950�f�ɹ�Ʊ�������ֹɱ�����3.45%��Ϥ�����|Ѻ��

�����r�g����2017��12�£��ر�܊��“����������I���a���I”���ɣ��Ⱥ�4082�f�ɹ�Ʊ�|Ѻ�o�����Cȯ������12�£��ص�һ���k��������ُ�ء�ֵ��һ����ǣ����g3���a���|Ѻ���ر��|Ѻ�Ĺ�Ʊ����5362�f�ɡ��mȻ����6�£��������|Ѻ��Ʊ��2041.05�f�ɽ���|Ѻ�����ر�܊��12����Ѯ���a���|Ѻ��1620�f�ɣ��@Ҳ�ر���������|Ѻ“��Ȧ”��

����Ҧ�Ĺ�Ʊ�|Ѻ�t������2016��10�£��������Y�����11����Ӌ��ͨ�Cȯ�|Ѻ4018.76�f�ɣ�ռ�����ֹɷݵ�89.97%������7�º�9�£�Ҧ�µ��Ⱥ�ɴ�����ُ��������Ʊ�������й�˾��¶���ڶ������ں�Ҧ����4466.99�f�ɹɷ�̎���|Ѻ�У�ռ�����ֹɷ�99.9995%��ռ���й�˾���ɱ�7.9%��

�����P���������|Ѻ���R���������Pؓ؟�˱�ʾ��Ŀǰ�ر�܊����һ���Є�������������������Y�a���������P��I�������^�ã���ͨ�^���л��ԻI�ȷ�ʽ�@���Y�𣬾����^�õă�߀�������Ү��Ƀr�_���A�����r���|���˼�֪ͨ�ر�܊����һ���Є����ӱ��C���ԑ���δ�흓��ƽ�}�L�U��

������������ُ���ѽ��f����Ҧ���˼��ص�һ���Є����Y��朾o����

��������Ҳ�J�飬��Ʊ�ĸ��|Ѻ������ُ�أ��f����Ҧ���˼��ص�һ���Є����Y��有����ܴ��ҿ��vŲ�Ŀ��g�O�����ޣ��ܿ��܌���“���Ƀr�������l��ɖ|�͌��H�����˰l��׃��”��

׃��ļͶ�����Y��֮��

����̎�ھo����B��߀�����й�˾�ĬF������

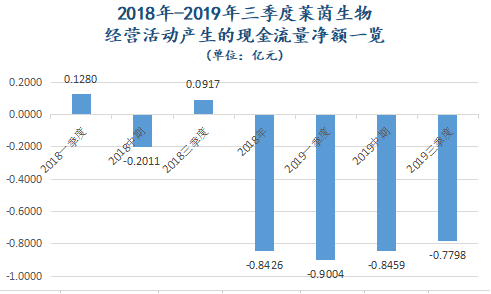

���������^ȥ1�꣬�R�����{�I��Ӯa���ĬF�������ў�ؓ�����@һ��r����δ�и��ơ�����2019�������ȣ����й�˾�@һ��ֵ��-0.78�|Ԫ�����˽�Q�Y���������й�˾׃�������ļ�Y��Ͷ�Ŀ����ԭļͶ“���~�˜ʻ��Nֲ���ؽ��O�Ŀ”(�·Q“���~���Ŀ”)׃����“���I������ȡ�����ù��̽��O�Ŀ”��

������Դ���|��ؔ��choice

�������䡶����f�����������~���ĿͶ�Y���~��4.79�|Ԫ���Nֲ�����_6�f�����Ŀ���O��ɲ�ȫ���_�a���AӋ�Ɍ��F������2.3�|Ԫ��������0.53�|Ԫ��ؓ؟ԓ�Ŀ��ʩ���ӹ�˾�����R���r�I�lչ����˾��������A���l��ǰ1���¾����O������Ҋ�R��������~���Ŀ����“����”������׃����“����Ϧ��”֮����Ȼ��

�����@Ҳ�ɞ������ԃ�����c��“Ҫ�����й�˾�f����ļ���Y��λ��������δͶ�����~���Ŀ��ԭ������”���R��������֮��Ļ؏��б�ʾ“ԭļͶ�ĿͶ��ľo���Ժͱ�Ҫ�Դ�ͣ����I�����ĿͶ�Y�����ڸ��̣��A�ڵ�Ͷ�Y�؈��ʼ�����Ч�����”��

�������䱾�|�����^���R�������ھo���ĬF����֮�£��Y���Ҳ�o�ˡ�

������choice������2019�������ȣ��R������؛���Y���3.76�|Ԫ��������ڽ���һ��ȵ��ڵķ�����ؓ�����_3.66�|Ԫ����߀�����ؓ������ʣ�o�ס�

�����W����11010502034432̖

�����W����11010502034432̖