����“�A���廢”֮һ�����L��Ҳ�ز�ȥ�ˡ�

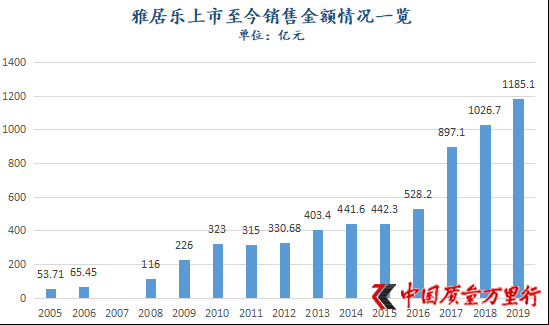

�����ڿˠ����о����İl���ġ�2019��1-12���Ї������N�۰�TOP200���У��žӘ����Fȫ�ڏ����~1185.1�|Ԫ��λ��26����������Σ�2019�깲��34�ҷ����N�۽��~ͻ��ǧ�|�����г��^2000�|Ԫ�ķ�����15�ҡ��@Ȼ���žӘ����x�^��ꇠI���ǝu�Нu�h��

����Ҏģ��꠵�ͬ�r���žӘ�߀���R��ë���ʴ���½����������Ŀ�ə������ӯ���»��Ȇ��}������ԭ���@�c���}�����PϵĪ��2018��4�£����ό�ʩȫ����ُ���o���o�žӘ����^һ����ֱ��Ӱ푵������N��Ŀ�˵���ɡ�

������2017�ꌍ�F897.1�|Ԫ���N���~���žӘ���2018���Ҏģ�O����1100�|Ԫ�����������žӘ��H���F�������~1026.7�|Ԫ��ͬ�����L14.45%���@�c����2017��69.84%�����٣�����ͬ�ն��Z��

�������^ȥ��2019�꣬�����žӘ��N��Ŀ�˳��~���55.1�|Ԫ�����H�ϵ�����Ҳ���^��15.43%��Ҏģ�����ڷž������������@�ˡ�

����

������Դ���žӘ��v����ˠ����о�����

���r�u���QȡҎģ

�������r�u�����ѳɞ鮔�����C�N��Ŀ����ɵ�һ�K���߲��������žӘ����f���@��������

����2018��δ���F�ȶ�Ҏģ���žӘ���2019��Ŀ���O����1130�|Ԫ�����������H��10%�������@һ��ֵ���_���ɣ��žӘ��������“�겻��Ŀ��”�Đu�����ϡ�

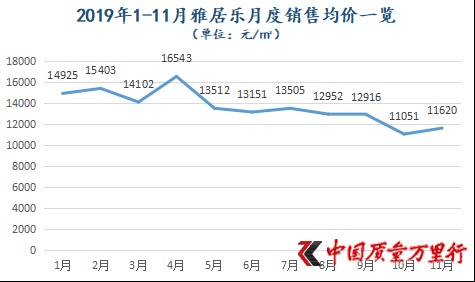

�������˱���������r�l�����Դ�ȥ��5���ԁ��žӘ��������˽��r�u���ԓQȡҎģ�ĵ�·�����Ї��|���f���С������l�F��2019��5�£��žӘ����F�A�۽��~111.6�|Ԫ�����r��13512Ԫ/�O���^֮ԓ��ǰ4���¶Ȅ��m1.4�fԪ/�O-1.6�fԪ/�O�������_4.37%-18.32%���˺��žӘ��¶��N�۾��r��Ҳ�]�г��^1.4�fԪ/�O�����w�߄���������

����2019��10�¡�11�£��žӘ��N�۾��r���Ƿքe��̽��11051Ԫ/�O��11620Ԫ/�O�����ڲ��z�����Ľ��r���žӘ���K���~�����2019���N��Ŀ�ˡ�

������Դ���žӘ��v�ι���

����ؔ���uՓ�T���S�M���V���Ї��|���f���С����N�۾��r�½��������������I����������ֱ��Ӱ��Ŀ��K���~�͵��~���~���Ķ�ʹ��ë���Ȕ����½����M����ë�����γ�һ��Ӱ푡�

�������žӘ�2019���Ј���¶��ȥ���ϰ������N��ë���ʞ�30.3%�����^2018�����ڣ��½�19.3���ٷ��c������ë���ʴ���½����žӘ���ԭ��w�Y��“�������������ʩ�ߵ�Ӱ푣����¸�ë�����Ŀ֮�N������_�Jռ�ȴ���½�”��

�����žӘ����^“��ë�����Ŀ”���wָ���Ǻ��ύu�Ŀ������ȥ��3��2018��ȘI�����ϣ��r���žӘ���ϯؔ�չُ�ɭ�ͱ�ʾ�����ύu��ؕ�I�������f����̫�࣬��2019�����һ������Ӱ푣��M������ë���ʡ�

����ֻ���@���I�����^ȥ�ɂ��²�����������“����ԭ����Ҫ����ע�ڼ�ͥ��”�x���Ӱ��ߞ����й�˾�����������¡�����2017������žӘ�����Ҫؓ؟��˾ؔ�չ�����Ͷ�Y�I�ա������ա������YԴ�c���������ȡ�

����ȥ��8����Ѯ���žӘ�2019�����ژI�����У�������Ҳֱ�ԣ����ύu�Ŀë���ʸ��_58%������I����ռ��40%����ȥ���ϰ������~ֻ��10�|Ԫ��ë����6�|Ԫ��Ҫ֪����2018��ͬ�ڣ������Ŀ������Ǹ��_90�|Ԫ��ë��ؕ�I�_66�|Ԫ��“ë������ļ����½������˸�ë���ʵ�׃��”���������DZ�ʾ��

���������žӘ���2019���°����¶��N�۾��r���w��̽��ԭ����ʲô?���Ї��|���f���С��Ѱl�������й�˾�������l����δ�õ����͡�

�����������������I��

�����žӘ��������Ͽ�����2007��2�¡��˕r����քe��340Ԫ/�O��207Ԫ/�O�Ę���r���º�����ˮ���ĿA���ĿB������ռ����e��449.63�f�O ��289.79�f�O �����žӘ����r��¶�����������؉K������w����296�f�O���Ƶꡢסլ���̘I��һ�w�Ĵ��Ͷȼ�ʽסլ�Ŀ��

��������3�º�6�£��žӘ����Ⱥ�ُ�ú�����ˮ��3����2�������؉K������ռ����e��290�f�O��170�f�O��������e��435�f�O��255�f�O�����žӘ�2008������^�����}��ˮ�������й�˾ԓ�Ŀ�w���_985.4�f�O��ƽ������r��273Ԫ/�O����Ӌ�㣬���r��26.9�|Ԫ��

�����ڃȣ��žӘ����M���H֪���C��Ͷ�Y�߹�ͬ�_�l��ˮ�������Ŀ30%������۽oǰ�ߡ��ɴˣ����й�˾������������Ҳ��2007��1.4�|Ԫ����29.3����42�|Ԫ�����vӍؔ�����R�����ԓ�C��Ͷ�Y�ߞ�Ħ��ʿ������ͨ�^�����ə��D���žӘ��Q��53�|Ԫ�F��

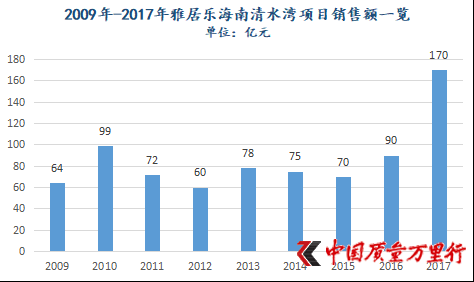

����2009��3�£�������ˮ�����У��_�P���Ռ��F��8�|Ԫ�ĺϼs�N�ۡ����꣬ԓ�Ŀ���N�۽��~�_64�|Ԫ���˺���ˮ���Ŀ�B�궼�ڞ��žӘ�ؕ�I���~�N�ۣ����B�m7���s���؆αP�N�۹�܊(2014�������¶)�������F���žӘ����Դ��Ŀ�����“�_���Ї����εخa�Ⱥ�”�žӘ��ڰlչ�v���к�Ȼ������

������Դ���žӘ��v�����

������������2018��4�º��ό�ʩȫ����ُ����ˮ���Ŀ���^�m�����й�˾ؕ�I���~�N�ۡ����r�g����2017�꣬��ˮ���Ŀ���F��170�|Ԫ���N���~��һ�e���®���ȫ���αP�N�۹�܊���ڃȣ��žӘ����F�I��516.07�|Ԫ�����F��˾�����ˑ�ռ�ڃ�����60.25�|Ԫ������ͬ�����L10.56%��163.84%��

������ُ���žӘ�Ҏģ���������M�������I�պ͘I����2018�꣬���й�˾�I�պ͘I�����ٷքe����8.79%��18.25%��ȥ�����ڣ����������mȻ������12.02%��35.06%�������I�պ�˾�����ˑ�ռ�ڃ�������271.14�|Ԫ��50.77�|Ԫ�������@�s���ڳ��ۻ����Ŀ�ə༰��ُ��h�L�Pʣ��ə�֮��ȡ�õġ�

����2019��2�£��Ї�ƽ�������g��ȫ�Y���ٹ�˾���ڄ�����ُ�žӘ��Ŀ��˾����žӘ��ə���22%����34%���˺��5�£��Ͼ��žӘ����r33.14�|Ԫ����ُ��ӯ�L����������h�L�P50%�əࡣ�ɴˣ����߳ɞ��žӘ�ȫ�Y���ٹ�˾��

��������2019���Ј���¶�������ə������ُ�����@��ʧȥ���ƙ�ă�����29.89�|Ԫ���ع�����5.79�|Ԫ��������ֵӋ��p��Ľ����Y�a����ֵ����8.83�|Ԫ�����ϣ��ٳ��@Щ���棬�žӘ���2019�����ژI�����»��ġ�

����“�����Ŀ������žӘ��Լ��ٵ����AӋ5��֮������_��20�|�����棬���ԬF�����M�������ஔ�ڻػ\�F��”���������ə�����������@���f����

�����L�����^���žӘ�����ȥ��qĩ�ٴ����ϳ����Ŀ�ə���f·��

����2019��12�£��žӘ���һ�������Ї�ƽ�������_�l����7���Ŀ�����У��Ї�ƽ�����ٹ�˾������ʢ¶��I��������˾�քe���r1.46�|Ԫ��5.87�|Ԫ��ُ�žӘ����F���·�خ�žӘ����L�������еĻ��ݰ��������Ό��I�_�l����˾(�·Q“���ݰ�����”)����3%��12%�Ĺə࣬��������ݰ��������Y9.33�|Ԫ���Ҽs�����p������51:49��ͬ�������؉K�M��Ͷ�Y���_�l��

����������¶�����ݰ�������ȡ��49�����ء����������؉K���BLH-12��BLH-16��BLH-20��BLH-21��BLH-29��BLH-30��BLH-33̖�؉K�����µ؉K�����žӘ����ٹ�˾�Ϊ��_�l��

����ֻ�������ԁ������žӘ��I����ռ��90%���ϱ�������I�N�ۣ������Ҏģ�^�m��ꠣ��������۹ə����S�֘I�������^����r�����٣�߀�ܾS�ֶ��?

�����W����11010502034432̖

�����W����11010502034432̖