�^ȥ��1�꣬�žӘ��ڿ�����m����

�������B��Ҏģ�l�����m�����žӘ��w����ĸ��˾�ɖ|�����ڃ��Y�a��ռ�����ߵ���70%���¡���Ȼ���@��߅��������������_�l�ĿҲ“�����ɛ]”��

������Դ���|��ؔ��choice�����Ї��|���f���С�����

�������m���õúõ�Ԓ���Ƿ����M�ДU��������;�õò��õ�Ԓ���o����“�����ǵ���˪”��

����58���ӿͷ��a�о�Ժ��ϯ�������������V���Ї��|���f���С���һ����r�£����m��߀�����������^С�����Ծ����ж��ڵ�߀�������������m��Ҏģ�^����Ȼ���γ��L�U���ۣ�ֵ���Pע��

�����F�����E�����“�Ք�”

�������ڬF�����ļ����������žӘ���2019�°�����I���Ј����@��Ҫ�����S�ࡣ

�������������2019�����ژI����������ʾ“�°����I��Ҳ�ǎ�ʮ�|��һ�ك|���кõ��Ŀ��Ͷ�������°������ЙC����ُ�ϲ���”��

����ֻ���ϣ�������õ���ȥ��qĩ��ɺɺ�������˕r���žӘ���ï���w��2019���Ͼ����һ���������Ե׃r19�|Ԫ���ý����Ϸ�G106�؉K��ֵ��һ����ǣ��׃r�õ��ѳɞ��žӘ���ȥ���°���@ȡ������������

�������r�g�քe����ȥ��9�º�11�£��žӘ��Ⱥ��Ե׃r6.43�|Ԫ��3.9�|Ԫ��������ɽ�����Ļ�·W10-19-0030�؉K���V�|ï��ï�υ^�ĎXС�^WL-11-G2019-26�؉K�������С�����f�@�ɴ��õؽ��~�����^С��Ԓ����ô��ǰ��7�¡�8�£��žӘ����^��37.5�|Ԫ��15.68�|Ԫ�քeժ��“�Ͼ��ֿڅ^���ֵֽ��A��·�Ԗ|���Gˮ��·���ϵ؉K”��“����KCXS2017-4��KCXS2017-8�؉K”�������ǵ׃r���Y�s���ơ�

�@�c2019���ϰ����žӘ����õ��L����Ȼ��

����ȥ��6�£��v��39݆��r���žӘ���31.8�|Ԫ�Ĵ��r�����������мZ���w�����_��ر������w���A���������w�Լ��f�ơ��к��ȷ��ث@���������_�l�^�����^X92R1�؉K����r41.33%�����y���������ˏĹ��_�����Ј����뱱�����žӘ����^��ϧѪ����2019��qĩ����ԓ�؉K��������Ŀ(�žӘ����A�ſ�)Ʒ����ʽ�l����

����һ�L���^�챱�����е��Y��I����ʿ��ʾ���žӘ��ڴ��d�Ј����ֱ���]�ж���}�����žӘ�֮�ڱ���߀��һ��İ��Ʒ�Ʒ����������v�Ј��z�ĕr��Ҫ���Ŀ�����ĮaƷ�������ڮaƷ�����ӷ�������һ�����棬Ҫ�ڃr�������m�ȵĜp�����������f��K�ρ�����һЩ�Ŀ�����ѽ��ڃr���������˵����������ۃr���@�ӵ����{��

�������ԣ��žӘ����M����֮�����������߅��Ʒȥ���˵�Ԓ��߀��Ҫ���m���A�ڵ����{�����ȱ�ٮaƷ�̓r��֧�ε�Ԓ�����܌�����ȥ��ǰ��Ҳ����������Ӱ푡�

�������ڊZ�±����؉Kǰ���žӘ���r�õ��l�l�����в�������r������2019��5�£��žӘ��ͷքe��56%��55.33%����r�ë@“���T���^���ݴ���|76��78̖�؉K”��“�ɶ��ؽ��^���ǽֵ����A��^һ�����M�ڵ�”���ٌ��r�g��ǰ����ȥ��3�£��ϰ�݆���r���žӘ���22.53�|Ԫ���������P���^KCPL2012-32-1��KCPL2012-33�؉K���@�ɷ��؉K�����r��9.83�|Ԫ����r�_129.2%����ֵ֮�ߣ����Ŀ��

���������õغ��žӘ����I��Ӯa���ĬF���������~�E������2018��ĩ26.28�|Ԫ����2019�����ڵ�-118.4�|Ԫ���F����֮�o������Ҋһ�ߡ�ȥ���°��꣬�žӘ��������Ј�����“�Ք�”Ҳ�Ͳ��y�����ˡ�

���������žӘ����������ƺøܗU���ڸ��ƬF������������ЩӋ��?���Ї��|���f���С��Ѱl�������й�˾�������l��δ�յ��؏͡�

���m��������߀����˪?

ͬ̎�ھo��֮�е�߀���žӘ����Y��朡�

��������2019�����ڣ��žӘ����ڽ���361.12�|Ԫ�������y�м��F��Y����415.88�|Ԫ�����������ƴ��F���83.84�|Ԫ�������ߣ��žӘ��Ʉ����Y���c���ڽ��߀������29.08�|Ԫ��ȱ�ڡ���������֮�����֪��

�������˾����Y��有������žӘ���“�����ɬF�Ђ��������Y”���ɣ��Ⱥ���2019��10�¡�11�°l���˃ɹP���~��5�|��Ԫ��2�|��Ԫ�������m�Y���Cȯ���������ʞ�7.875%��7.75%��Ҫ֪�������@֮ǰ��5�º�6�£��žӘ���Ӌ�l���˽��~��7�|��Ԫ�����ʞ�8.375%�ă������m�Y���Cȯ�����⣬ȥ��3�£����й�˾߀��ͬ�����ɰl����һ�P��2022�굽�ڽ��~��5�|��Ԫ�ă���Ʊ�������ʞ�6.7%��

��������2019���Ј���¶��ȥ���ϰ��꣬�žӘ�ͨ�^�l�����m�����Y47.85�|Ԫ����2018���������й�˾�l�д��ȯ���ÿ��Ҳ���^��38.01�|Ԫ����Ҋ�䌦���m����ه֮�ֻ�Ǿ��~���m��������Ʊ�����Y֮���ڃ��žӘ��F���Y�a�^֮2018��ĩ߀�p����34.73�|Ԫ�����@�c�����r�õ�ϵ���������žӘ���ͨ�^����;���@���Y�𣬲������M�Ѓ����͔U����

���������Ї���I�Y���˸������L����ϲ���ԣ���Ҏģ�l�����m���f����I���^ȱ�X����Ҫͨ�^�@�N��ʽ���Y;Ҳ�f����I�ܗU�ʸߣ��������Y���g���ޣ��������p��ؓ���Ĺ����x���ѽ������ˣ�ϣ�������m��������ؓ���ʣ��M�������������Y���g��

������Ҳ����ˣ�2019�����ڣ��žӘ��Y�aؓ���ʞ�74.47%���^֮2018��ĩ�p��1.67���ٷ��c��“���m�����Օ�ӋҎ�t��Ӌ��������ؓ����Ŀ���н���ؓ����Ч��”������ϲ���DZ�ʾ��

�Q��Ԓ�f���žӘ���ͨ�^�l�����m�����[��ؓ����

�������ˣ��F�R�����H���Y���úͅf�v���Թ������F��ʼ���S���_�����M�ԣ����m�������ρ��������m�ģ������H���`�s�ɱ��Ƿdz��ߵġ�һ����ԣ����m���ȿ��������[��ؓ����Ҳ��һ�N���H�ϳɱ����^�ߵ�ؓ����

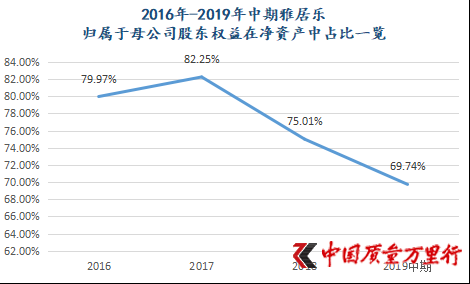

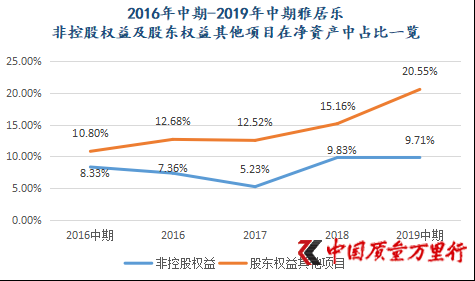

�������Ї��|���f���С������l�F��2014��-2018���Լ�2019�����ڣ��žӘ����m���քe��44.83�|Ԫ��44.89�|Ԫ��55.98�|Ԫ��55.29�|Ԫ��83.35�|Ԫ��131.47�|Ԫ�������@ЩӋ��ؓ�����žӘ����Y�aؓ���ʌ����@������һ��������߀�������ؓ���ʣ����������B�m�l�Ѓ���Ʊ�����žӘ��@һ��ֵ����2017���71.43%����2019�����ڵ�81.27%��

���������������m��Ӌ����棬����žӘ��ɖ|���������Ŀ�ڃ��Y�a��ռ���������߸ߣ�����2016�����ڵ�10.8%����2019�����ڵ�20.55%���c��ͬ�r���žӘ���������������_�l�ĿҲ�����࣬���·ǿعə����ڃ��Y�a��ռ��������֮ǰ8.33%����9.71%��

������Դ���|��ؔ��choice�����Ї��|���f���С�����

�������y�l�F�����m���c�ǿعə�����\�ã��ѳɞ鮔�����[��ؓ����������

������������ֱ�ԣ����m���mȻ���ڽ���ؓ��������Ч���ģ�Ȼ���䱾�|߀�ǂ��ա��S����Ϣ������������I��Ϣ֧���������������ӣ��L�ڵĉ��������m���ڣ����ɞ���I�lչ�ğo�μ��i��

��������ϲҲ��ʾ�����m�����H�Ͼ��ǸܗU֮���ټӸܗU����һ�N��������Ɍ������������q�͵����Y��ʽ���B��l�����m�����䌍�����^�m�ӸܗU������ؔ���M�ã��@����ʹ��I����������D�ٶȡ��ӿ�ؿ��Ե����ӸܗU������ؔ�ճɱ������D��������t���挍ؓ���ʺ�ؔ�ճɱ����������Ƹߣ������m���Y������

�������S���_���������m������]�������O��֮ǰ�H�أ���Ϣ�����q�úܿ졣�ڿ����žӘ���ȥ��10�°l���ǹP���m�����������q�O��(����ȯ���ʼ�6.294%��������5%�Ŀ���)���S���_��ʾ�����q���ż�������15%-16%�Ę��ӡ��������žӘ��@�Ӵ�Ҏģ�����m��������o��15%-16%��������^�����ܲ��˵ģ�����һ��Ҫ���@�����o߀�ˡ�

����Ҳ�S��������žӘ������^ȥ����“������m��”��������w����“�����ǵ���˪�����䌍������˪”��

�����W����11010502034432̖

�����W����11010502034432̖