�����^ȥ4�꣬�����ع��ڼ���“��”��

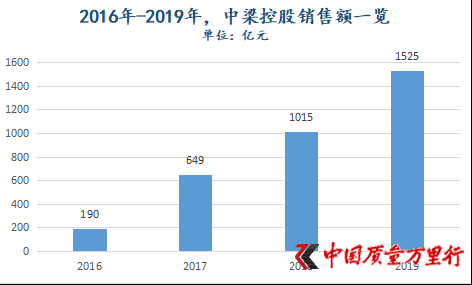

���������½��l���ĘI�����棬2019�꣬�����ع���Ӌ���F�ϼs�N�۽��~1525�|Ԫ���������L50.25%���^֮2018�꣬�����������˕r�����й�˾��1015�|Ԫ���N���~�״δ���ǧ�|ꇠI��

�������r�g����2016�꣬�����ع�Ҏģ���^190�|Ԫ���˺�1�꣬�ϼs�N�۱㌍�F���Sʽ���L���_��649�|Ԫ�������������������@�ˣ���241.58%��

����������Դ�������ع�ؔ����йɕ������Ї��|���f���С��ƈD

�������y�������ɰك|�N�۵�ǧ�|�������عɃH����3�ꡣ�U��֮�죬��Ҋһ�ߡ�

�����څR�����H���Y�����S���_������һ�������е���I�������M�����N���~���Ķ����������Y��Ҏģ�܉����

������I�Y���˸������L����ϲҲ���Ї��|���f���С���ʾ�������ع���3�����Ҏģ��������ɰك|��ǧ�|ͻ�ƣ��@�ڷ��خa�ИI������Ԓ����飬���خa�ИI��һ�����Y�a���Y���ܼ����ИI��ֻҪ���ИI�����߄��Д�l�����ʧ�`�������^�õ��\��ؔ�ոܗU�������ڸܗU֮���ټӸܗU���Ϳ���Ѹ�ٌ��FҎģ�Ĕ������S����

���������@�N�ܸ�֮�ϼӸܗU�IJ����ַ������O����Ƹ���Iؔ���L�U����ǰ���DZ��ҪѺ���ИI�����߄ݡ�������ИI�{������������ИI���������c�����Д�ʣ��Ј�ͻȻ���D����I���ܾ͕����R���֮�ġ�

�������ٔU��֮�£�“�X�o”��

���������ع��ڼӿ����Y���ࡣ

�����Դ�2019��7�������ԁ��������ع��Ⱥ�l��3����Ʊ�������~��Ӌ6.5�|��Ԫ���@�ѳ�������ļ�Y(�s4.1�|��Ԫ)����Ҋ�䌦�Y��֮����

�������ϣ�����2019�����ڣ������ع��Y���֮�o�������@�F���ڃȣ����й�˾���ڽ���144.67�|Ԫ���~���Y���247.21�|Ԫ�����У��Ʉ��õĞ�100.64�|Ԫ���cǰ��߀����44.03�|Ԫ��ȱ�ڡ����Կ��������й�˾�Ʉ��õ��~���Y���y�Ը��w���ڽ�

����ֵ��ע����ǣ�����ȱ��߀�ڔU��

�����M�������ع����Pؓ؟�˱�ʾ������2019��ף���˾�~���Y���265�|Ԫ���h����һ��ȵ�����Ϣؓ�����������s���MȻ������2019��I�����棬�^ȥ1�꣬���й�˾���ڽ��ͿɄ��õ��~���Y��֮�g��ȱ�ڞ�51.69�|Ԫ��

���������ԓȱ���c�����عɸ��ٔU��ϵ�������͕���������������ʲô���й�˾��“�X�o”��

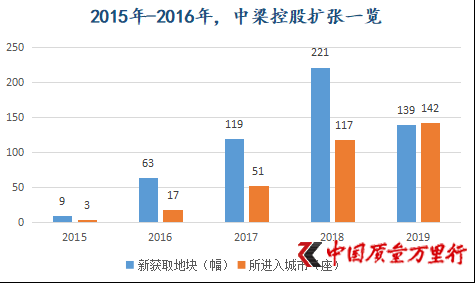

��������I��������¶������2019��ĩ�����й�˾��764.48�|Ԫ�Ĵ��r����ُ139���؉K��Ҏ����������e��1660�f�O��Ҫ֪������ǰ��4�꣬�����ع��M����һ݆����U����2015��-2018�꣬���й�˾�քe�@ȡ��9����63����119����221���؉K��

����

����������Դ�������ع�ؔ����йɕ������Ї��|���f���С��ƈD

��������|���ǎ��о����O��С������ʾ�����_ʼ�����������̹߱��@��·�����L�������ľ����У�ͨ�^�����D��������Ҏģ��

����“2015���°���-2018�꣬�����عɌ�����Ј����ڹ�����յ��������^�ʣ��M�����F�˽�����ȫ�����ĔU��”��ͬ���F��ϯ���������ꂥҲ���Ƿ����f����

�������������ع���ϯ���й��S���������Ƿ����N��“С�̹��@”�˺���2018��7�º��҂��ѽ��ص�����������2019���õأ������͏�����ռ��80%���ϡ�

�������y�l�F���mȻ��2019�꣬���й�˾�@ȡ�؉K�������½�37.1%�����@������ζ�����õ�Ͷ��Ĝp�١���鮅���ؚw�������У���r�^֮���ľ�����ͬ�ն��Z��

�������m�ؔU���������عɬF������rҲ�]�õ�����ȥ������ȥ�����ڣ������عɽ��I��Ӯa���ĬF���������~��-97.61�|Ԫ���@Ҳ����2017���ԁ������ֵ��

��������ٌ��r�g��ǰ�ƃ��꣬�͕��l�F�����عɬF�������ٵظ����c�����ؐ���ǰ�����H��1�ꡣ��choice������2017��-2018�꣬���й�˾���I��Ӯa���ĬF���������~��-68.38�|Ԫ��80.37�|Ԫ��

����ֻ�������عɬF����֮�o�����H��һ�r���ѣ������U������ͣ�¡�

����“2020�꣬�����ع�Ͷ�Y�~�����A����N���~��50%-60%”�������عɈ��ж��¼渱�����������2019��I������¶����Ӌ�㣬ԓͶ�Y�~��762.5�|Ԫ-915�|Ԫ��

����������Ӱ푣������عɌ�2020���N��Ŀ�˶�λ1680�|Ԫ��������10.16%��

����“�����������҂�ϣ���S��Ҏģ��һ��ͬ��������”����������M�ԣ�“δ�������L�ʶ���15%-20%��”

�����\�÷ǿعə��棬�˄�Ҏģ���L

���������ع������㽭���ݡ�1993��8�£��я��㽭ұ��Cе�����WУ��܇�S�ތ��I���I3��ė��������������A���خa�_�l��˾(�·Q“���A���a”)���˕r��������A���a����������ؓ؟�N�ۼ��I�N��ֵ��һ����ǣ����A���aҲ�����й�˾��һ����I�_�lƽ�_(�㽭�섦)��ǰ����

�������벻��3�꣬��͕x�������¼���������ؓ؟�㽭�섦���ճ�������1997��11�£���˳ɞ��㽭�섦�ķ��������˼������LҲ�Ͳ��y�����ˡ�2000��8�£���Mһ���ɞ��㽭�섦�Ĵ�ɖ|�������ˣ�ؓ؟��˾���w�������I�ՠI�\��ԓ�A�Σ��㽭�섦�H��Ҫ��ע�ڜ����е���I�_�l��

����2002�꣬��O���K���A�ɣ����I���Mһ���Uչ�����K��2009�꣬�����Ϻ������خa�����ڮ���ĩ���Ϻ�ُ��ɷ��؉K������M���Ϻ���I�_�l�Ј������ˣ������3����I�_�lƽ�_���L���ǽ����^�M�ДU���ĸ���γɡ�

�����˺��L�_5�������I���\�I�������㽭�섦�D�����Ϻ������خa��2014�꣬������Mһ����ȫ�������U���I�յěQ�������Ϻ������خa����Ҫ��I�_�lƽ�_��“Ȧ��”�S���_ʼ��

����2015�꣬�����عɌ�ʩ���װ����Bϵ�y��2016�꣬�@ȡ�؉K�����������9������63�����I���߳��L���ǣ���չ�����ա������ͽ���3ʡ���ڃȣ������عɌ������Ĝ����w���Ϻ���2017��-2018�꣬���^���M���Ĵ������ϡ��F�ݺ͏V�|��17��ʡ(ֱݠ�С����΅^)������2019��ĩ�������ع��Ѳ���ȫ��23��ʡ�������У���140������(2015��-2018�꣬�քe��3����17����51����117��)��

����“��”֮�H�������عɸܗUҲ�l��“����”��

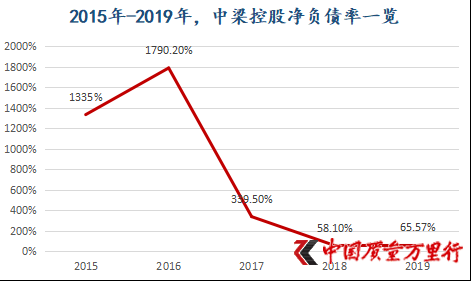

���������йɕ���¶��2015��-2016�꣬�����عɃ�ؓ���ʷքe���_1335%��1790.2%��2017�꣬�@һ��ֵ�mȻ����½������Ը��_339.5%��

����������Դ�������ع�ؔ����йɕ������Ї��|���f���С��ƈD

������Ԏ���ǣ�2018��-2019�꣬���й�˾��ؓ���ʅs�քe�ߵ���58.1%��65.57%���ڃȣ������ع��Y�aؓ������������95.98%��90.7%�������γ�“����”����ʲô?

�������ˣ������ع����Pؓ؟�˱�ʾ����ؓ������Ҫ����鹫˾�_�J�ĠI�I���뼰�������ӣ���˾��������ӯ�����¿�����U��

����������ϲ�����J�飬�@�N�F���f�������ع�������ؔ��Ҏ�t������ؓ���D�Ƶ����⡣2017��-2018�꣬���й�˾��ؓ�����B�m�E����Ҳ�f�������ع����ڃ��\���˷ǿعə����Լ�������ؓ�����⻯�ķ�ʽ���ϲ����֮��ı��^ؓ���ʴ����½����¡�

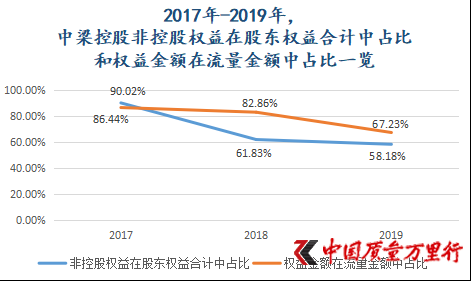

������Ҳ����ˡ���choice������2017�꣬�����عɷǿعə����ڹɖ|�����Ӌ��ռ��90.02%���@Ҳ������w����ĸ��˾�ɖ|�����ڹɖ|�����Ӌ��ռ�Ȳ���10%���M��2018��-2019�꣬���й�˾�ǿعə���ռ�����½�������߀�Ǹ��_61.83%��58.18%��������ښw����ĸ��˾�ɖ|����ռ�ȡ�

������С���J�飬�w����ĸ��˾�ɖ|����ռ�ȵͣ��f����I�������Ŀ���^�࣬ͨ�^�������˄�Ҏģ���L��

�������ꂥ���Ї��|���f���С���������Ҏģ���U���У������_�l��С�ɲٱP��һ���dz���Ҫ���������õؽǶȁ��v���@Ҳ�������ձ��õ�һ���ַ������������_�l�����|��Ҳ�ǼӸܗU��ͨ�^ؓ���Ŀ�������ȥ�Ƅ���I����Ҏģ�����Ј����֡�ֻ���Ј��_ʼ�{���ˣ��_�l�̑�ԓȥ��һЩ����������T�罵ؓ��(�ܗU)�������M���ܘ��������M��Ч�ܺ��{����I���ԡ�

����“�����\�÷ǿعə����ӸܗU��Ҳ�������\�����_�l��ʽ�����{�ⲿ�YԴ�������Ŀؓ�����⻯��”����ϲҲ���DZ�ʾ��“��2017��ǿعə���ռ��֮���c�䮔��Ҏģ���F241.57%����ϵ��������Ҳǡ���C�������ع��\�����_�l�@һ��ʽ���ӸܗU�������ж�ô��”

����ì��֮̎���ڣ������عɑ�ռ�N���~����ϼs�N�۽��~��ռ���c��ǿعə���ռ�Ȳ������ϣ����������f�DZ��x��

���������ع������йɕ�����¶��2016��-2018�꣬���й�˾��ռ�N���~�քe��165�|Ԫ��561�|Ԫ��841�|Ԫ�������ںϼs�N�۽��~��ռ�Ȟ�86.84%��86.44%��82.86%�����ˠ����о����Ĕ�����2019�꣬�����عə�����~��1026.3�|Ԫ�����������~��ռ��67.23%��

����������Դ���|��ؔ��choice�������ع�ؔ��Ϳˠ����о����ģ�

�������Ї��|���f���С��ƈD

��������ϲ�����J�飬�@���_�l�̳�ֺ�������\���˷��خa�Ŀ�N�ۺͽY����ؔ���ϲ�ͬ���@һ���c�����N���ڬF���Ҏģ�������M��Y���ڕr�����Ŀ��˾׃��ع��Ŀ�����������A�Ό��Ŀ׃���I�Ͳ��ع��Ŀ���@�ӾͿ��Ԍ��F�����������Ϸ���Ҏ����ĸ��˾��ͬ�r���ܺϷ���Ҏ�ذ�ؓ���D�Ƶ����⡣�ɴ�һ����������˙�����~���������~��ռ���c�ǿعə�ռ�ȇ��ر��x�����@�N���xδ�ؾͲ����ϕ�ӋҎ�t��

��������Ҏģ�����_�l�̶��ԣ������Ŀͬ�r�����Ҷ����Ŀ����������̎�A���Dz���ͬ���ġ����ԣ��������������Y�aؓ������r���������Õ�ӋҎ�t�M�����������Լ���̎�������^�������Ӻÿ��Ҳ����`Ҏ�����ң��_�l�̿��Կ����ڕ�Ӌ��������w�F���ƱP�ؿ���Ŀ�����Y��ĕr�g�����ڕ�Ӌ�r�c�Ͽ����������w�F�Լ�����D��

�����������й�˾������p�ٷǿعə�����\�ã������ع����Pؓ؟�˱�ʾ���_�ź�����ƽ��Ҏģ��������ؔ�սY����������Ч��ʽ��Ҳ�ǹ�˾2020����ȹ������}����˾���������Ȍ��H��r�����m���ę���ȡ�

�������y������δ���������عɌ��^�mҎģ���\�÷ǿعə��档

����ֻ�DŽe���ˣ�ؓ��“�[��”���ٺã��K����“�F��”һ�̡�

�����W����11010502034432̖

�����W����11010502034432̖