�������K�վù�늹ɷ�����˾(���º��Q���վù��)��2020��2��21�����C�O������IPO���壬�M���_�l����ͨ��7,026.6667�f�ɣ����]�C���������Cȯ��ֵ��ע������վù�늹�����Ͷ�Y����l�б��]�C��(�����N��)�����Cȯ��ȫ�Y�ӹ�˾��

�����վù�늴˴ΔMļ���Y��4.98�|Ԫ�����У���a500�fƽ��ITO���Ĥ���O�Ŀ�MͶ�Y4.53�|Ԫ���аl�����Ŀ�MͶ�Y4500�fԪ��

�������Ї��|���f���С�ͨ�^���������P�Y�ϣ��l�F����һЩ�������һЩ���}�������IPO֮·�ĽO�_ʯ��

���������̲�ُ�^�ȼ��У�ռ�ȳ�80%

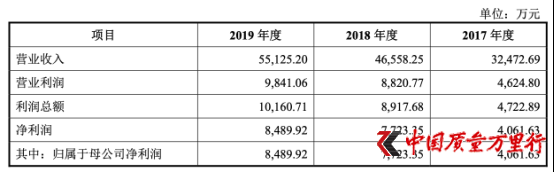

�������йɕ���¶���վù�늈���ڃȠI�I����քe��3.25�|Ԫ��4.66�|Ԫ��5.51�|Ԫ;�I�I�����քe��0.46�|Ԫ��0.88�|Ԫ��0.98�|Ԫ���Ĕ����Ͽ������ڠI�I���뼰�����ʬF����څ����������С����ͨ�^���������P���������l�F�䔵���д���һ�����[����

(�؈D�����йɕ�)

�����й��f������¶��2016�ꡢ2017���2018�꣬��˾ǰ����̲�ُ���~ռ����ُ���~�ı����քe��80.70%��85.64%��85.81%;2016���һ���̲�ُIM��ӰĤռ�ȳ��^50%��2017��2018������p�١����⣬�й��f������¶���l���ˮaƷ��Ҫԭ�������ձ����n���ȇ��ҵ��ٔ��S�����a���������������Σ���֪���վù�늲�ُԭ���ϴ��ͨ�^�Q�����M�в�ُ��

(�؈D�����йɕ�)

�������⣬�Y���@ʾ���˴��վù�늹�ļ��4.9792�|Ԫ�Y������4.5292�|Ԫ������a500�fƽ��ITO���Ĥ���O�Ŀ(���º��QITO�Ŀ)����ITO�Ŀ����վù���������Ŀ�������ڽ���

�����Y���@ʾ��ITO�Ŀ����2016�������^�����c2018���������r�ă��ݲ�����������P������¶��ԓ�Ŀ�Ŀ�Ͷ�Y�~2.92�|Ԫ�������йɕ�����¶�s��4.53�|Ԫ��

����ԭ�h�u����O���ݞ�:�ڏS�^�A���İlչ�õ��M�ДU�����U���S�� 11000 ƽ���ף��o���÷� 1000 ƽ���ף����������ďS�������Ӵſ؞R���Ĥ�C���O�� 6 �_�ף��M�б�Ĥ���� �����a�����aҎģ����a�����Ĥ���@ʾ���ù�W��Ĥ���� 200 �fƽ���ס���������Ĥ��܇�v�����������ð�ȫ�������ܱ�Ĥ���� 1300 �fƽ���ף�ITO ��늱�Ĥ 300 �fƽ���ס�

�������έh�u���׃���{����:�ڏS�^�A���İlչ�õ��M�ДU�����U���S�� 10000 ƽ���� ���O���������Oʩ(�����o���÷� 1000 ƽ����)����ُ�ôſ؞R���Ĥ�C 5 �_����Ĥ�C 5 �ף� ���ЙC 4 �����a�O�䣬��a ITO ���Ĥ��Ӌ 500 �fƽ���ס�”

����“��ـ�f�h”��“��ُ�ɷ�”�����ٴ�����

�����վù������2016��ɹ����������壬����ժ�ƣ�3����J�PIPO(A���������¶��������I���P��Ϣ)���վù�늛_��A���Ј��IJ������^�Ƿ����������ƫƫ�ڝM3��ś_��IPO?

�������Ї��|���f���С�ͨ�^��������վù�늒���������r�������Լ��˴�IPO���壬�l�F�վù�������������ƕr�c�ɖ|�����^��ـ�f�h�����վù��������������¶��“2015 �� 6 �£���˾����˾ȫ�w�ɖ|(���º��Q“ԭ�ɖ|”)�քe�c16���¹ɖ|���𡶽��K�վù�늹ɷ�����˾���Y�U���a��f�h��(���º��Q“���a��f�h��”)��ԭ�ɖ|��ԓ���a��f�h���г��Z��˾2015�����Ƀ�����������2,500�fԪ��2016�����Ƀ����������� 3,000 �fԪ;����˾ 2015 �ꡢ2016 ����һ��Ƚ���Ӌ�ă����������_�����Z��������90%��˾��2016��6��30��֮ǰδ����ȫ���ɷ��Dϵ�y���ƣ��t�¹ɖ|�Й�Ҫ��˾��һ��ɖ|ꐳ��c�ڶ���ɖ|���Ի�ُ�������е�ȫ���ֹɷݣ���ُ�r������������ߴ_��:(1)����Ͷ�Y���~��10%��ͺ�����Ӌ��ı���֮��;(2)��ُ�r�¹ɖ|���ֹ�˾�ɷ����Ľ���Ӌ�ă��Y�a�~��”

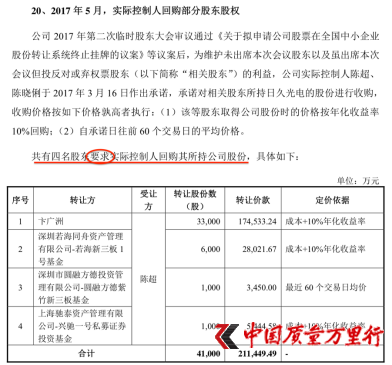

�������������Y�Ͽ������վù����2016��6��30��ǰ�������������ƣ���Փ�ϑ�ԓ��“ـ”�A�ˣ��������˴��йɕ��Ѕs��¶��“��˾2017��ڶ����R�r�ɖ|������hͨ�^���P�ڔM��Ո��˾��Ʊ��ȫ����С��I�ɷ��Dϵ�y�Kֹ���Ƶ��h�������h����S�oδ��ϯ���Ε��h�ɖ|�Լ��m��ϯ���Ε��h��Ͷ������Ʊ�ɖ|(���º��Q“���P�ɖ|")�����棬��˾���H������ꐳ���ꐕ�����2017��3��16 ���������Z�����Z�����P�ɖ|�����վù�늵Ĺɷ��M����ُ����ُ�r�����r������߈���:(1)ԓ�ȹɖ|ȡ�ù�˾�ɷݕr�ăr���껯������10%��ُ; (2)�Գ��Z����ǰ60�������յ�ƽ���r��”

����ֵ��ע����ǣ��˴λ�ُ�ǹɖ|��Ҫ��

(�؈D�����йɕ�)

�������Ї��|���f���С�ͨ�^�����վù���������cIPO���йɕ��l�F��2015���վù���c��һ���ɖ|��ӆ��ـ�f�h��16���ɖ|�У������Ԟ��վù�늹ɖ|���д�14��(�D��ӛ����)����ô�@14��ɖ|�ǿ����վù�늝���?߀�nj�ـ�f�h������������ʹ������?

(�؈D�����վù������������)

�������������IPO��I�г��F�����LͶ�C�����I�ə�Ͷ�Y�C���șC���ɖ|���@ЩͶ�Y�C���鱣�CͶ�Y���棬�����cIPO��I���䌍�H�����ˡ��ɖ|��ӆ��ـ�f�h���������״ι��_�l�й�Ʊ��.���й����k����Ҏ�����l���˵Ĺə��������عɹɖ|���ܿعɹɖ|�����H������֧��Ĺɖ|���еİl���˹ɷݲ������ش���ټm�������ڌ�ـ�l�����l���˹ɖ|���ə�Y���a��Ӱ푣���Ҫ����M���״ι��_�l�й�Ʊ�����У�һ����������ǰ����̎��Ͷ�Y�C���cIPO��I���䌍�H�����ˡ��ɖ|��ӆ�Č�ـ�f�h���Ž^��IPO��I�����ąf�h�l���ô�վù���Ƿ���ȫ�Ž^�˲����l����?

���������l�壬���Ї��|���f���С�δ�յ��վù�늵Ļ؏ͣ��˴��վù�������ύ�йɕ����ܷ�ɹ��J�P?���Ї��|���f���С������m�Pע��

�����W����11010502034432̖

�����W����11010502034432̖