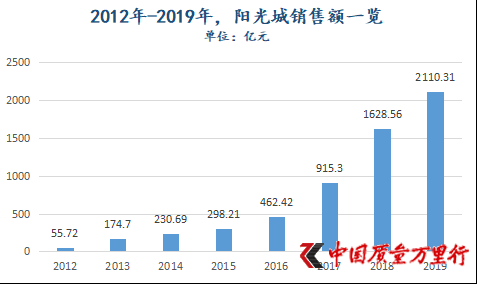

過去4年,陽光城規模實現了從400億元到2000億元的“躍進”。

這得益于林騰蛟善用職業經理人。繼陳凱、張海民后,2017年5月和6月,林騰蛟相繼挖來吳建斌、朱榮斌,分別擔任陽光城執行副總裁和總裁。加入陽光城前,朱榮斌曾在碧桂園擔任聯席總裁、執行董事,吳建斌為碧桂園首席財務官、執行董事。

如果說之前陽光城還處于房企第三梯隊的話,那么“雙斌”加盟后,這家閔系房企儼然已晉升到房企第二梯隊。

“雙斌”來到陽光城當年,上市公司便打入房企TOP20陣營,實現簽約銷售金額915.3億元,按年增長97.94%。要知道,在這之前的2016年,陽光城規模不過462.42億元,排名也在20開外。

2018年-2019年,陽光城規模繼續“狂奔”,接連突破“千億”、“2000億”。但,據克爾瑞研究中心數據,過去兩年,陽光城權益金額分別僅為1250.6億元和1386.4億元,相應在流量金額中占比為76.8%和65.7%,而2017年這一占比高達92%。

數據來源:大公國際資信評估有限公司關于陽光城歷年相關債項跟蹤評級報告和上市公司近兩年年報,《中國質量萬里行》制圖

“陽光城權益金額占比連年持續走低,說明其規模快速擴張是建立在依靠合作開發、合作方權益占比不斷提升和自身權益占比不斷下降的基礎上。”中國企業資本聯盟副理事長柏文喜告訴《中國質量萬里行》。

58安居客房地產研究院首席分析師張波也表示,銷售總規模上升,但權益金額占比下滑,這一現象在不少房企中都有呈現,說明陽光城近幾年擴張中合作開發的項目對于銷售提升起到重要作用。據其分析認為,如大量采用合作的開發模式,則對于項目質量把控度會有影響。長期來看,自身品牌美譽度可能面臨挑戰。

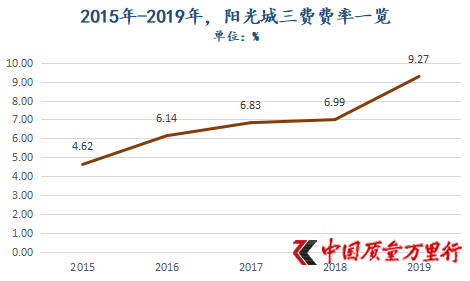

三費費率連續上漲

“近幾年,陽光城的負債規模是在逐步下降的。”陽光城財務總監陳霓在2019年業績會中表示。

從其近兩年的資產負債率來看,卻是如此。但由于2016年-2017年,陽光城步子邁得太快,高溢價拿地頻頻,接連刷新新進入區域地王記錄。擴張之“兇猛”,怕是其他閔系房企所不能及。

如若將時間拉長至近5年來看,陽光城的總負債擴張幅度是要快于其總資產的。經計算,2015年-2019年,陽光城負債合計年復合增長率為46.03%,而其總資產年復合增長率僅為44.69%。

陽光城三費費率情況也沒好到哪兒去,已由2015年的4.62%連續升至2019年的9.27%,而后者也是林騰蛟自2012年引入職業經理人以來的峰值。

數據來源:東方財富chocie,《中國質量萬里行》制圖

據choice數據,2016年-2019年,陽光城財務費用分別為0.42億元、1.28億元、6.14億元和9.06億元,相應按年增長79.29%、207.27%、379.75%和47.52%。不難看出,2016年-2018年,上市公司三費費率上升的主因是財務費用的“暴增”,而2019年顯然不能將原因歸結于此。

那么,2019年,陽光城三費費率較快上升的原因又是什么呢?

究其根本,莫過于上市公司營收迅速步入“緩增”。2019年,陽光城實現營收610.49億元,按年增長僅為8.11%。較之2017年-2018年動輒69.22%和70.28%的漲幅,相去甚遠。

對于陽光城是否有注意到自身三費費率已經連續4年發生增長,接下來將如何管控好三費費率?《中國質量萬里行》已發函至上市公司,截至發稿未收到回復。

可以肯定的是,陽光城的擴張沒有停下。據其月度經營情況公告披露,2020年1月-4月,上市公司以176.23億元的權益對價,新增計容建筑面積419.41萬㎡。上述對價已超過陽光城2018年拿地金額的一半,占比2019年的35.82%。

不斷擴充土儲的同時,上市公司也在接連舉債。4月23日,陽光城先后發行了金額為12億元和8億元的公司債券。只不過前者為4年期,利率為6.95%;后者為5年期,利率為7.3%。此前的3月12日,上市公司境外全資子公司陽光城嘉世國際有限公司還發行了一筆為期1年金額為1.88億美元的高級擔保債券,利率為6.8%。

值得注意的是,據陽光城新近發布《關于股東所持公司股份解押的公告》披露,截至4月18日,上市公司控股股東福建陽光集團有限公司及其全資子公司東方信隆資產管理有限公司、控股股東一致行動人福建康田實業集團有限公司合計持有持有上市公司18.01億股,在總股本中占比44%。其中,16.33億股被質押,占三者所持股份90.71%,占比上市公司總股本39.91%。

據choice數據,自打2016年11月以來,陽光城發布《關于股東所持公司股份解押及質押的公告》就多達23份。不能再明顯了,上市公司控股股東及其一致行動人早已深陷“高質押”怪圈。

“控股股東股份質押比例較高,可能面臨被平倉風險。”大公國際資信評估有限公司在《陽光城集團股份有限公司主體與相關債項2020年度跟蹤評級報告》中如是指出。

真實杠桿一點不低

事實上,早于2002年4月,陽光城實際控制人吳潔就已成功入主上市公司。只不過因自身規模較小,在地產圈一直籍籍無名。直到職業經理人陳凱的加入,陽光城名不見克爾瑞榜單情況才發生了徹底改變。

將時間推至2012年2月,從復興地產離任不久的陳凱,來到陽光城,開啟了其長達3年的總裁之路。也是在這一年,陽光城將總部遷至上海,全面啟動全國化發展。彼時,履職第1年的陳凱,將陽光城規模做到55.72億元。此后兩年,上市公司先后突破百億銷售和“200億級”規模。憑借于此,陽光城也穩居房企Top30。

2015年1月,陳凱出走,接棒者為張海民。其實,早在2010年12月,張就已加入陽光城,任職執行副總裁。來到陽光城之前,張曾在萬科集團北京、深圳萬科地產擔任過營銷總經理。也是在張之手,陽光城成功打入北京,并挺進珠三角,進而落子深圳。

2015年11月,陽光城以18.73億元代價,斬獲北京通州區臺湖鎮B-07地塊。據觀點地產網過往報道,該宗地商品房部分樓面價高達3.8萬元/㎡,為臺湖片區地王。

2016年-2017年,陽光城擴張更加激進,接連以地王形式進入新區域。正式入主珠三角,莫不如此。2016年5月,陽光城以6.39億元代價,競得東莞南城2016WG014號商業地塊 ,拿地單價7788.62元/㎡,刷新南城區地王記錄,這也是上市公司首次踏入珠三角區域。

期內,除了公開市場拿地外,陽光城也在大規模通過收并購獲取土儲。甚至,在2017年上市公司收并購拿地代價一度超過招拍掛。該年,陽光城以14.77億元代價,取得H116-0012地塊76%權益。H116-0012地塊是一城市更新項目,地處深圳羅湖區南湖,該地塊后來被打造成陽光城天悅。可以看到,陽光城是通過收購舊改項目部分權益進入深圳的。

實際上,在張海民執掌陽光城的中后期,上市公司擴張也幾近“瘋狂”。據其過往年報披露,2016年-2017年,陽光城拿地金額分別為281.23億元、986.42億元,相應獲取土儲977.8萬㎡和2021.63萬㎡,按年分別增長210.09%和106.75%。這也是近年來陽光城擴張的頂峰,而2017年“雙斌”已進入陽光城。可想而知,“雙斌”在其中所起的作用。

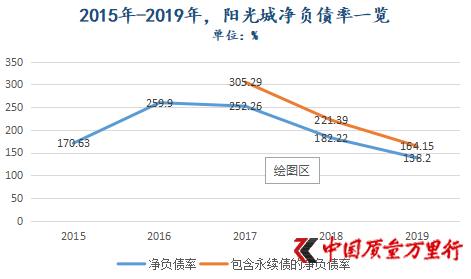

土儲和規模雙雙高速增長之際,陽光城凈負債率也陡然攀升。2016年-2017年,陽光城凈負債率分別高達259.9%和252.26%,較之2015年170.63%本就不低的數值,增幅迅猛。

注意到杠桿過高的陽光城,在過去兩年開起了“降負債”之路。2018年-2019年,陽光城開始收縮拿地也就不難理解了。期內,上市公司分別新增土儲儲備1333萬㎡和1268萬㎡,同比分別下降34.06%和4.88%。

“近幾年,土地市場表現有所收縮的房企,大都在資金層面有一定壓力。既要面臨中短期償債壓力的上升,又不得不強化自身規模化擴張的需求。”張波如是分析認為,“2015年-2017年,房企多對房價上漲有著較大預期,因而在拿地層面的成本有所上升。但,近幾年,由于房價整體穩定態勢表現明顯,造成不少項目去化速度及銷售價格不及預期,導致預售回款的速度整體偏慢。上述因素之下,導致近兩年陽光城拿地節奏有所放緩。”

在柏文喜看來,陽光城前些年瘋狂拿地,近兩年拿地速度趨于收縮,這與上市公司這些年戰略目標調整有關系。前些年,陽光城以沖業績、上規模、進入房企第一梯隊為目標。在站穩房企TOP20之列后,又以優化財務、降桿桿、提升管理和提升盈利能力為追求目標,不再單純地以追求規模為訴求,拿地速度也就有所下降。

拿地收縮后,2018年-2019年,陽光城凈負債率在表面上降到182.22%和138.2%。但,真是這樣?

如果仔細翻閱陽光城近年來財報,就會發現2017年上市公司開始發行永續債,且規模還不小。據其披露,2017年-2019年,陽光城永續債規模分別為40億元、50億元和50億元。若是將上述永續債也計入負債的話,期內,陽光城凈負債率將相應推高至305.29%、221.39%和164.15%,杠桿一點也不低,且這還不包括上市公司逐年加大對非控股權益的運用。

數據來源:陽光城歷年年報,《中國質量萬里行》獨家整理

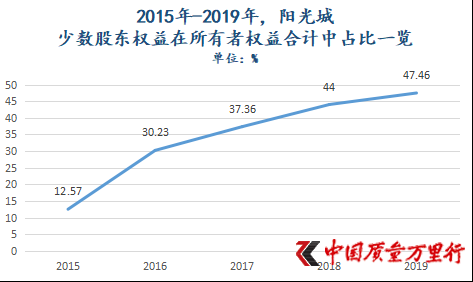

《中國質量萬里行》梳理發現,陽光城開啟新一輪大力運用非控股權益始于2016年。該年,上市公司少數股東權益在所有者權益合計中占比為30.23%,而2015年這一數值不過12.57%。過去3年,陽光城非控股權益占比繼續上升,截至2019年已升至47.46%。非控股權益運用之迅猛,可見一斑。

數據來源:陽光城歷年年報,《中國質量萬里行》制圖

正如柏文喜所說,這是陽光城在巧妙地疊加運用非控股權益和永續債來降低表觀負債率。一方面為了提升規模,大量采取聯合開發方式,導致自身資源更多分散于合作開發項目之中,從而引起少數股東權益占比不斷上升。同時,這也可以不將項目公司負債計入合并報表范圍,從而不推高表觀負債率。另一方面,陽光城也借助了永續債不計入負債的特點,大量運用永續債來降杠桿。兩者合力,才讓表觀負債率呈現了大幅下降。

在他看來,陽光城如何通過提升效益來盡快填平永續債可能帶來的利率跳漲風險,以及盡快解決少數股東權益占比過高所帶來的項目控制力不足問題,是上市公司下一步所面臨的重要挑戰。

換句話說,如何降低真實的杠桿,這才是陽光城和“雙斌”所面臨的難題。畢竟,杠桿太過高位,并不是一件什么好事兒。同為閔系的另一家房企,就因此導致資金鏈危機,殷鑒就在眼前。

京公網安備11010502034432號

京公網安備11010502034432號