������������I�����F(tu��n)��С�ɲٱP�l(f��)�]���O�¡�

����Ҳ�����\(y��n)�ô˷����^ȥ5�꣬�I�����F(tu��n)Ҏ(gu��)ģ��(ji��)��(ji��)������һ���ς�(g��)5��ك|“�ǻ�”��

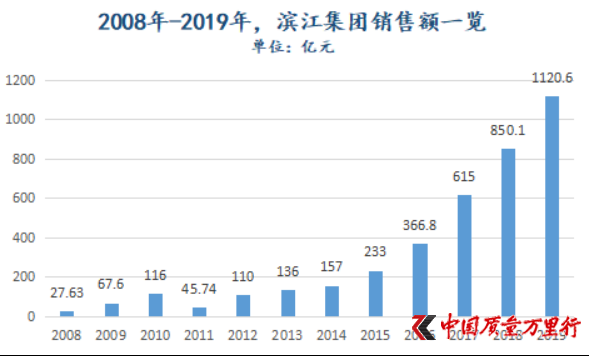

����2019�꣬�I�����F(tu��n)�ɹ���Խ“ǧ�|”Ҏ(gu��)ģ����(sh��)�F(xi��n)�N�۽��~1120.6�|Ԫ��ͬ�����L31.82%��������(j��)�ˠ����о����Ĕ�(sh��)��(j��)��������(y��ng)��(qu��n)����~�H��422.8�|Ԫ��������ǰ����ռ��37.73%�����^2017��-2018�꣬ռ�����»���

����“���(xi��ng)Ŀ��(sh��)�H�����^���У�95%���(xi��ng)Ŀ���ɞI���Г�(d��n)�_�l(f��)���O(sh��)���҂�������(qu��n)������@���(xi��ng)Ŀ�����⣬߀�@���(xi��ng)Ŀ��������(w��)���롣”�P(gu��n)�ڙ�(qu��n)��ռ�ȣ��I�����F(tu��n)���P(gu��n)ؓ(f��)؟(z��)�����ǻ؏�(f��)���Ї��|(zh��)���f���С���

��������2016��5�I�����F(tu��n)�I(y��)�����ϣ��䌍(sh��)�H�������ݽ��d������ʾ����˾�������U(ku��)չС�ɲٱP�(xi��ng)Ŀ����(d��ng)�꣬���й�˾�N���~Ҳ��2015��233�|Ԫ���L��366.8�|Ԫ��

����2017�꣬2018�꣬�I�����F(tu��n)Ҏ(gu��)ģ����“һ��һ��(g��)�_�A”���քe��(sh��)�F(xi��n)�N�۽��~615�|Ԫ��850.1�|Ԫ��ֻ���ڃ�(n��i)����(y��ng)��(qu��n)����~�sҪ�dɫ�S�࣬�քe�H��260�|Ԫ��374.8�|Ԫ��

��(sh��)��(j��)��Դ���I�����F(tu��n)�v�����(b��o)�����Ї��|(zh��)���f���С��ƈD

�������y�l(f��)�F(xi��n)����“С�ɲٱPՓ”����ڶ��꣬�I�����F(tu��n)��(qu��n)����~���������~��ռ�Ⱦͽ�����42.27%��2018�꣬ԓռ��Ҳ���^��44.09%�����^ȥ1�꣬�@һ��(sh��)ֵ�Ѳ���40%��

����“�@�ǞI�����F(tu��n)����ز��ú����_�l(f��)��С�ɲٱP����ʽ����չ�Ј�”���Ї���I(y��)�Y��(li��n)�˸������L����ϲ�����J(r��n)�飬“�@��һ����������Ј��L(f��ng)�U(xi��n)���ɳ����(xi��ng)Ŀ��(qu��n)���^���Ͷ�Y���Г�(d��n)���M(j��n)��Ͷ�ع��������кܴ�Ԓ�Z��(qu��n)�����й�˾ֻ�ǰ��ՙ�(qu��n)��ռ�ȁ��@���ͫ@ȡ�����M(f��i)�c�ٱP�M(f��i)�������߲����Ј�����(d��ng)Ӱ푡�”

����ͬ���F(tu��n)��ϯ���������ꂥҲ��ʾ��“��С������ǧ�|Ҏ(gu��)ģ�^���У���ͨ�^С�ɲٱP��Ʒ��ݔ���������_�l(f��)�����������ȶ�N��ʽ���Ҹ��N�ڏ������������N�۽��~����ˣ���(d��ng)�@�N�����(xi��ng)Ŀ������֮���ٔ�(sh��)�ɖ|��(qu��n)���Ȼ�����ӣ��I�����F(tu��n)�����ę�(qu��n)��͕��p�١�”

������58���ӿͷ��a(ch��n)�о�Ժ��ϯ������������������(qu��n)����~ռ�ȱ��F(xi��n)����I(y��)���w���c�_�l(f��)�(xi��ng)Ŀ��������ռ��(qu��n)����~�������@һ������Ҫ�w�F(xi��n)��I(y��)�N����“������”��

�����Q��Ԓ�f��Ҏ(gu��)ģͻ��ǧ�|��Ȼ�Ǻã���ǧ�|��ɫ���?�@Ҳ�ǞI�����F(tu��n)��(y��ng)ԓ˼���Ć��}��

�����l�l��r(ji��)�õ�

����“��˾������N��Ŀ��(bi��o)���^�m(x��)����ǧ�|���ϣ����Ј��ЙC(j��)����߀���^�m(x��)���ӡ�”�ݽ��d�ڽ���4��ĩ�I(y��)���������DZ�ʾ��

�������y������Ҏ(gu��)ģʼ�K߀�ǞI�����F(tu��n)�ă�(n��i)���V��1��(g��)�������й�˾�ں��ݴI�l�l��r(ji��)�õ�Ҳ�Ͳ��y�����ˡ�

�������r(sh��)�g����5��11�գ���(j��ng)�^79݆���r(ji��)���I�����F(tu��n)��“49.7�|Ԫ�����r(ji��)+�Գ�3%”������ʒ������(2020)19 ̖��ɽ��ԪXSCQ2704-01��XSCQ2704-02�؉K��ԓ�؉K���r(ji��)��38.3�|Ԫ����r(ji��)�ʞ�29.76%��

�����@�^�ǞI�����F(tu��n)2020���״���r(ji��)�õء��ڸ��������؉Kǰ4�죬�I�����F(tu��n)����“17.13�|Ԫ�����r(ji��)+�Գ�7%”������������(2020)31̖��Դ��ԪR21-03�؉K�������С�ԓ�؉K���r(ji��)13.23�|Ԫ����r(ji��)���_(d��)29.47%��

������郴�͵�һ�Σ�������4��28�պ�������(2020)17̖����������ԪJG1206-47�؉K�Ĕث@��ԓ�؉K���ĵ���17݆���I�����F(tu��n)һ�μӃr(ji��)9.9�|Ԫ�������r(ji��)����(j��ng)�^27݆���r(ji��)�����й�˾��“56.42�|Ԫ�����r(ji��)+�Գ�11%”�����@һ�؉K��Ҫ֪����ԓ�؉K�������r(ji��)�Ͳ��ͣ���43.42�|Ԫ����r(ji��)���_(d��)29.94%��

�����I�����F(tu��n)�^����r(ji��)�õtʼ��4��20�ա��˕r(sh��)�����й�˾��16.69�|Ԫ�������r(ji��)��ժ�@ʒ������(2020)10̖�؉K�����^12.89�|Ԫ�����r(ji��)����r(ji��)��29.48%��

����“���w��������r(ji��)�ʲ��ͣ����m(x��)�N�۴���һ��������”�������Ǹ��V���Ї��|(zh��)���f���С���“�L���������Ǻ��݅^(q��)���ǞI�����F(tu��n)�I�����������ع���(y��ng)����(w��n)��ȫ��ǰ�У��䌦���ݵĵ؉K�Ȟ��P(gu��n)ע��”

��������������2019�꣬�I�����F(tu��n)�N�����L���@������Ҏ(gu��)ģ��Ҳ�ڳ��m(x��)���@һ�����£��鱣�ֺ��m(x��)�N����(w��n)�����L����횳��m(x��)��������������(w��n)�����L��

����“�I���Д���ڵ��������{(di��o)��(ji��)���ߺ͌����������ߣ����܌�(d��o)��ؔ(c��i)�������c؛�������p�����������ϵ��^���������ˣ��ڟ��c(di��n)�^(q��)����е؉K���Y�a(ch��n)����Ͷ�Y���U(xi��n)���@ȡ�Y�a(ch��n)��ֵ�ͮa(ch��n)Ʒ��r(ji��)�ĺÕr(sh��)�C(j��)��”����ϲ���Ƿ����f����

�������ꂥҲ��ʾ���F(xi��n)����һ��(g��)���^�õ��õؕr(sh��)�C(j��)�����I�������õض����ں��ݣ��@������Ϥ�ą^(q��)�������������Ϥ�^(q��)������a(ch��n)Ʒ��Ҳ߀���ԡ��@�N��r�£�ͨ�^�e�O�õ��a(b��)�}���^�m(x��)�_��Ҏ(gu��)ģ�֬F(xi��n)��Ҏ(gu��)ģ�͵�λ��

�����F(xi��n)�����o��

����ֻ�ǽ��B��r(ji��)�õ�ǰϦ���I�����F(tu��n)�F(xi��n)�������^��o����

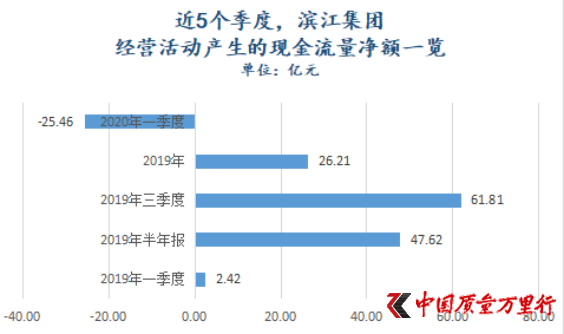

������(j��)��һ����(b��o)��¶������2020��1���ȣ����й�˾��(j��ng)�I���(d��ng)�a(ch��n)���ĬF(xi��n)���������~��-25.46�|Ԫ���������D(zhu��n)ؓ(f��)���Y(ji��)�����^ȥ�L�_(d��)1������þ��档

��(sh��)��(j��)��Դ���|��ؔ(c��i)��choice,���Ї��|(zh��)���f���С��ƈD

�����F(xi��n)�����o��֮�H�����й�˾�عɹɖ|�I���عɁ����M(j��n)��“�|(zh��)Ѻ�ɷ�-����|(zh��)Ѻ-�|(zh��)Ѻ�ɷ�-����|(zh��)Ѻ”����(j��)�����½���|(zh��)Ѻ������¶��4��2�գ��I���ع��ڽ���|(zh��)Ѻ1.08�|�ɺ�����Ӌ(j��)�|(zh��)Ѻ3.99�|�ɹɷݣ�ռ�����ֹɷ�29.83%��ռ���й�˾���ɱ�12.81%�����I���عɹ�Ӌ(j��)���ОI�����F(tu��n)13.36�|�ɣ�ռ���й�˾���ɱ�42.95%��

�����ڰ���ϲ�������عɹɖ|�����|(zh��)Ѻ���й�˾��Ʊ��һ�t�f����˾�Y���沢�Ǻ܌��ɣ����t�f���߃r(ji��)�ĵص��^���Y���������|(zh��)Ѻ���й�˾��Ʊ������

����“һ����f���ə�(qu��n)�|(zh��)Ѻ��Ŀ�ľ������Y���������l���|(zh��)Ѻ��ُ�t����?y��n)����Y��������L�ڣ����ǽ�Q���ڵ��õر��C����V��”�������DZ�ʾ��“���^���^������Ĺə�(qu��n)�|(zh��)Ѻ���Ӱ푵���ɖ|�Ժ�Ĺ����(qu��n)��”

������(sh��)�ϣ��ڽ���1���ȣ��I�����F(tu��n)���Ⱥ�Ӌ(j��)�l(f��)����21�|Ԫһ��������Yȯ��17�|Ԫһ������Ʊ��(j��)����(j��)����¶������4��3�գ����й�˾��(d��ng)����Ӌ(j��)��������~��56.82�|Ԫ��ռ2019��ĩ��˾δ��(j��ng)��Ӌ(j��)���Y�a(ch��n)224.27�|Ԫ��25.34%��

����ֵ��ע����ǣ�����2020��1���ȣ��I�����F(tu��n)��(sh��)�F(xi��n)�I��37.81�|Ԫ���������L111.71%;��(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����2.78�|Ԫ�������½�29.2%�����Կ������I�����F(tu��n)������“���ղ�����”���ס�

����“С�ɲٱP”��(sh��)�F(xi��n)���ٔU(ku��)��

�����I�����F(tu��n)������1996��8�£���2008��5�µ��������˕r(sh��)�����й�˾Ҏ(gu��)ģ߀����30�|Ԫ������Y���Ј�����꣬�I�����F(tu��n)Ҏ(gu��)ģ��(sh��)�F(xi��n)�˸������L��2009��-2010�꣬�քe��(sh��)�F(xi��n)�N�۽��~67.6�|Ԫ��116�|Ԫ������(y��ng)�������L144.66%��71.6%��

�������y���������ЃH����I�����F(tu��n)��ͻ�ưك|�N�ۡ�ֻ�Ǻþ����L�������r(sh��)��Ҳ�ɞ�����Ҏ(gu��)ģ������߹�r(sh��)�̡�

����2011�꣬�I�����F(tu��n)��Ҏ(gu��)ģ��ӭ����“���F�R”���H��(sh��)�F(xi��n)�N���~45.74�|Ԫ��ͬ��“�E��”60.57%�����@֮������꣬���й�˾Ҏ(gu��)ģ�������L�İك|“�ǻ�”�ڡ�

��������“�ƾ�”���I�����F(tu��n)�_ʼ�^�������\(y��n)��С�ɲٱP��“��˾�״κ�����չ�_���������Զ�N��ʽ���c�����ظ���”������2015��ؔ(c��i)��(b��o)�����DZ�ʾ����(d��ng)�꣬���й�˾��73.74�|Ԫ���r(ji��)������7��(g��)�(xi��ng)Ŀ������Ӌ(j��)�ݽ�����e104.3�f�O��ֻ�ǞI�����F(tu��n)���@7��(g��)�(xi��ng)Ŀ�Й�(qu��n)��ռ�Ⱦ�����40%��

�����@Ȼ��“С�ɲٱP”֮��Ҏ(gu��)ģ����ҊӰ��2015�꣬�I�����F(tu��n)��(sh��)�F(xi��n)�N���~233�|Ԫ���߳��ك|“�ǻ�”��Ҳ�����@һ�꣬�I�����F(tu��n)(li��n)��ƽ����34.65�|Ԫ���r(ji��)�������Ϻ���ɽ�^(q��)����(zh��n)���B��^(q��)121601��ԪB3-03�؉K���ɹ������Ϻ���

���������؉K����������“�Ϻ����@Ҽ̖”����(j��)�Ϻ�������(sh��)��(j��)��ԓ�(xi��ng)Ŀ��2018��8���״��_�P������2019��7���M(j��n)�м��ơ��I�����F(tu��n)��2019��ؔ(c��i)��(b��o)��¶���Ϻ��^(q��)��?y��n)���ؕ�I(xi��n)��48.19�|Ԫ���룬�ڿ��I����ռ��19.31%���ɞ�H���ں��݅^(q��)������й�˾�ڶ��������Դ�^(q��)��ֵ��һ����ǣ��@Ҳ���Ϻ��^(q��)���״Ξ����й�˾ؕ�I(xi��n)���롣

�����L�����^�ĞI�����F(tu��n)���_ʼ��(ji��n)������“С�ɲٱP”��·��2016�꣬���й�˾����12��(g��)�(xi��ng)Ŀ���H��3��(g��)�(xi��ng)Ŀ��(qu��n)��ռ����50%���ϡ��˕r(sh��)���ݽ��d���“5���_(d��)��ǧ�|Ŀ��(bi��o)����ȡ3�ꌍ(sh��)�F(xi��n)”����Ҋ�䌦Ҏ(gu��)ģ֮����

����“�I����(qu��n)�汣����40%����”��“��˾2018���õ��(xi��ng)Ŀ��(qu��n)�������40%����”���@���ݽ��d��2017���2018��I(y��)�����Ќ�Ͷ�Y���ᆖ���M(j��n)�еĻ؏�(f��)��

�������Ǒ{��˷���2015���ԁ����I�����F(tu��n)Ҏ(gu��)ģ��(sh��)�F(xi��n)�����M(j��n)�A��

��������“С�ɲٱP”�ı���2018��Ҳ�_ʼ�@¶����(d��ng)�꣬�I�����F(tu��n)��(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�������12.17�|Ԫ��ͬ�ڃ�(n��i)���ٔ�(sh��)�ɖ|�p���19.35�|Ԫ���������h(yu��n)�h(yu��n)���^ǰ�ߣ��@һڅ����2019��õ����m(x��)��

�����������ϲ����ʾ���I���Լ��ƺ��䮔(d��ng)���Y�İ����ʹ������ݡ�

�������R�����}�ć�(y��n)���ԣ����й�˾��2019���_ʼ����õؙ�(qu��n)��ռ�ȡ��ݽ��d���_¶���^ȥ1�꣬�I�����F(tu��n)�õؙ�(qu��n)��ռ������ߵ�52.8%��

����“�S����˾�l(f��)չ����(qu��n)������������”���I�����F(tu��n)���P(gu��n)ؓ(f��)؟(z��)�����ǻ؏�(f��)���Ї��|(zh��)���f���С���

�������������й�˾������ǣ�Ҏ(gu��)ģͻ��ǧ�|֮�H���I�����F(tu��n)�Y�a(ch��n)ؓ(f��)����Ҳ�_(d��)���������ԁ���ֵ��2019�꣬���й�˾�Y�a(ch��n)ؓ(f��)���ʞ�82.71%���������L4.77��(g��)�ٷ��c(di��n)���@�������Y�a(ch��n)ؓ(f��)�����B�m(x��)���L�ĵ�����(g��)���^��

��(sh��)��(j��)��Դ���|��ؔ(c��i)��choice�����Ї��|(zh��)���f���С��ƈD

�������������@�ˣ������\(y��n)��“С�ɲٱP”�����]��ʹ�ÞI�����F(tu��n)�ܗU�ߵ͡�������õؙ�(qu��n)��ռ�ȵ�ͬ�r(sh��)����ο��ƺ�ؓ(f��)��Ҳ�ɞ������й�˾�@���_���n�}��

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖