�����³ǿع��ڼ����õء�

�����^ȥ�ɂ��£����й�˾�õؽ��~���_223.5�|Ԫ��ռ��2019���õؽ��~��36.79%��

�������ϣ�����ȥ��12�£��³ǿعɾ����؆��õء������@֮ǰ�����й�˾����“���H��������CŮͯ�¼�”����ֹͣ�õ��L�_4�����£�����һ�����ϳ��۲����Ŀ�ə࣬�M�����˾�����ԡ�

�������Ї��|���f���С������l�F��2019�꣬�³ǿع���������2508.47�f�O�����r��607.42�|Ԫ�����У���500�|Ԫ��ȥ���ϰ��껨��ȥ�ġ��^֮2018�꣬�քe�����½�47.45%��45.38%��

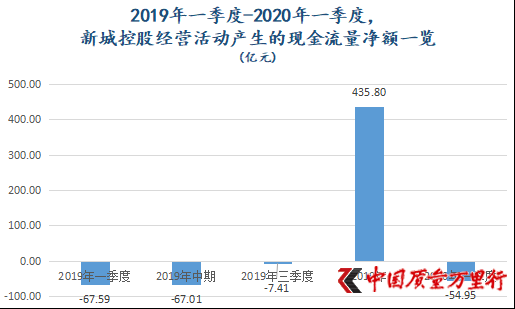

�����õ��տs�������Ŀ�ə���³ǿعɬF�����õ����ơ����������¶��2019�꣬���й�˾���I��Ӯa���ĬF���������~��435.8�|Ԫ���������ԁ���ѡ�

���������þ����L��2020��һ���ȣ��³ǿعɽ��I��Ӯa���ĬF���������~��Ѹ���Dؓ����ֵ��-54.95�|Ԫ��Ҫ֪��������1��-3�£����й�˾�õؿ����~���^52.32�|Ԫ���^֮���ɂ���Ҫ�غ��S�ࡣ

������Դ���|��ؔ��choice,���Ї��|���f���С��ƈD

���������֪���Ӵ������õغ���F����֮�o����

�������ؽ���|Ѻ���|Ѻ

�����@�Ѳ��ǵ�һ���³ǿعɿعɹɖ|����lչ���F����˾(�·Q“����lչ”)���ؽ���|Ѻ���|Ѻ���ֹəࡣ

����5��30�գ��³ǿع��Ⱥ�l������Q������ǰ�� ����lչ�����|Ѻ�o�Ϻ����H��������˾�Ĺ�˾1.17�|�ɷ�һ������|Ѻ��ͬ�գ�����lչ����“�������a���I��Ҫ”���ɣ���1.1�|���|Ѻ�o���χ��H��������˾��

�������ڃ���ǰ������lչ����ͬ�ַ������nj����|Ѻ�o����ؔ���Y�a��������˾���Ͻ���������؟�ι�˾�Ĺ�˾1.01�|�ɷ�һ������|Ѻ������6800�f���|Ѻ�o�Ϻ����H��������˾��

����������¶������5��30�գ�����lչ�������й�˾�ɷ�13.78�|�ɣ�ռ��˾���ɱ�61.06%�����У����|Ѻ�Ĺɷ���Ӌ4.34�|�ɡ�����lչһ���Є��˳��ݵ���ԃ��������˾(�·Q“���ݵ�”)�������й�˾�ɷ�1.38�|�ɣ�ռ��˾���ɱ�6.11%�����У����|Ѻ�Ĺɷ���Ӌ0.42�|�ɡ�����lչ�ͳ��ݵ���Ӌ4.76�|�ɹɷݱ��|Ѻ��ռ���������й�˾�ɷ�31.42%��ռ��˾���ɱ�21.1%�����f�����ǣ����߾��������A�g��100%�ֹɹ�˾��

��������Y�����ж������ȸ��V���Ї��|���f���С�������ѭ�h�|Ѻ�f���ɖ|�Y��朾o������Ҫ�����|Ѻ���Y�����������|Ѻ���|Ѻ���t������������Ƀr���Ӻ��|Ѻ�ɱ������x����������|Ѻ������

���������Ї����خa�����о�Ժ����Ժ�L�������ʾ������|Ѻ���|Ѻ�����H�Ͼ��ǽ������л��ڲ�ͬ�ĺ��������Լ�����������ˮƽ���M�еĽ����{����

�������������Y�����������֏ͣ��؆��õغ��³ǿع�Ҳ�ڽ��B�l����

����3��9�գ��³ǿعɹ��_�l����һ�P����3����~��6�|Ԫ�Ĺ�˾��ȯ�����ʞ�5.1%������ǰ��2�º�2019��12�£����й�˾߀ͨ�^�����ӹ�˾�³ǭh��l���˃ɹP���~����3.5�|��Ԫ�ğo��Ѻ�̶����ʂ�ȯ��ֻ���^ǰ�ߞ���3.5�꣬���ʞ�6.8%;���ߞ���2�꣬���ʞ�7.5%��

��������2020��һ������¶���ڃȣ��³ǿع�ؔ���M�Þ�1.96�|Ԫ��ͬ�����L611.52%�����@�Q֮��“���jʽ���L”Ҳһ�c�����^��

����ؔ���M��“����”֮�£����й�˾���M�M��Ҳ�S֮���L��2020��һ���ȣ��³ǿع����M�M�ʞ�24.33%��ͬ�����L1.73���ٷ��c��

����“���H�������¼�”���z�Y

����“���H�������¼�����˾���IӰ푕��r����”�����Y���u������˾(�·Q“���Y��”)�ڌ��³ǿع����w�����P����Ƴ������u���^�����εĹ����б�ʾ���ڴ�ǰ��һ�ܣ����\���Cȯ�u������˾(�·Q“���\���C�u”)�����M�����@��������ֻ���@���x���\���C�u�����Y�Ō��³ǿع����w�����P������������u���^�����Σ��ѽ��^ȥ�˽����ꡣ

���������@������ζ��“���H�������¼�”���³ǿعɵ�ؓ���ѽ����������٣�Ŀǰ�������@�ӵġ�

�������H�ϣ������¼��т������й�˾ӯ��ˮƽ��

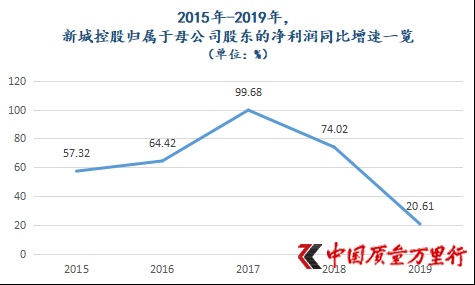

����2019�꣬�³ǿعɌ��F�w����ĸ��˾�ɖ|�ă�����126.54�|Ԫ���������L�H��20.61%�������к���͡�Ҫ֪����2015-2018�꣬���й�˾�I�����ٿ��Ƿքe���_57.32%��64.42%��99.68%��74.02%��

������Դ���³ǿعɚv������Ї��|���f���С��ƈD

�������y�������³ǿعɘI�������ѳ��F“����ʽ��̽”��

�����y����̽�ģ�߀�����й�˾���N��ë���ʺ��N�ۃ����ʡ����У�ǰ����2018���36.69%�p��4.04���ٷ��c��32.64%��������2018���22.55%�p��7.03���ٷ��c��15.53%�����ߵ��½��������³ǿعɁ��f���Ԟ�“�״�”��

�����������е��ǣ��³ǿع����wƽ�����Y�ɱ�ҲС���ϝq��6.73%����2018���@һ��ֵ��6.47%�����⣬���й�˾�Y�aؓ����Ҳ�]��ȱϯ�ϝq��2019�꣬�³ǿع��Y�aؓ�����_86.6%��ˢ�����к��¸ߡ�����ȥ���³ǿعɛ]���D�����Ŀ�ə࣬�@һ��ֵ�����ߡ�

���������\�Ň��H�����u������؟�ι�˾(�·Q“���\�Ň��H”)�P�ڡ��³ǿعɣ�2019�깫�_�l�й�˾��ȯ(��һ��)��2020�깫�_�l�й�˾��ȯ(��һ��)��ۙ�u�����(2020)��(�·Q“��ȯ��ۙ�u�����”)����¶���^ȥ1�꣬���й�˾��Ӌ�Dλ�ںϷʡ����ݡ�������̫ԭ����ꖵȳ���24���Ŀ��˾ȫ���ֹə࣬�����r��Ӌ�s118.56�|Ԫ��

�����M����ˣ����\�Ň��H߀���o���n����“2020��5-12�£���˾���R120.06�|Ԫ���_�Ј�����(����)���ڣ���˾���Y�����Ļ֏���r�������R�������Y����ֵ���Pע��”

�����\�÷ǿعə��棬���FҎģ��Խ

��������м������³ǿعɵİlչ�v�̣��͕��l�F���A�ɺ���Ҏģ�lչ��“��������”����300�|Ԫ��ǧ�|��ǰ���^����;����ǧ�|����ǧ�|���ٶȄt���죬�H����1�ꡣ�{���ڴˣ��³ǿع��Ⱥ���뷿��“TOP20”��“TOP10”�����Q�I��“���R”��

������Դ���³ǿعɚv������Ї��|���f���С��ƈD

�������Ї��|���f���С������l�F��2016��-2018�꣬�³ǿعɺϼs�N���~�քe�������L103.76%��94.39%��74.82%���B�m3�����“�@��”֮���٣����������?

���������^�������¶�������r�ڃȣ����й�˾�õؽ��~�քe��535.81�|Ԫ��893.55�|Ԫ��1112.17�|Ԫ���քe�������L125.59%��66.77%��24.47%��������������1424.22�f�O��3392.8�f�O��4773.24�f�O��

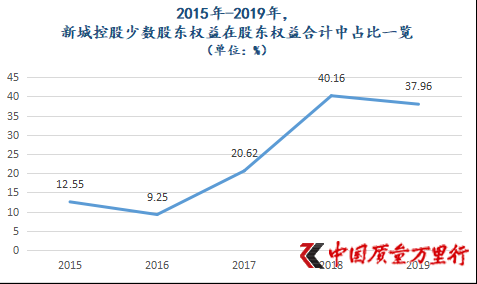

����ֻ��2017���_ʼ���³ǿع��_ʼ�Ӵ��ˌ��ٔ��ɖ|������\�á��˕r�����й�˾�ٔ��ɖ|�����ڹɖ|�����Ӌ��ռ�Ȟ�20.62%����2016���@һռ�Ȳ��^��9.25%�����Ǵ�����L��2018�꣬�³ǿع��ٔ��ɖ|����ռ���^�m������L��40.16%��

������Դ���|��ؔ��choice�����Ї��|���f���С��ƈD

�����o�ɣ��³ǿع������U��·��֮��Ҏģ������ҊӰ�ġ��^2017��ͻ��ǧ�|�N�ۺ�2018����dzɹ��J�M“2000�|”ꇠI��

����������ע����ǣ����й�˾������~��ȫ�ڏ����~��ռ����Ѹ���ߵ͡������\�Ň��H������ȯ��ۙ�u����棬2019�꣬���й�˾ȫ�ڏ��N�۽��~�͙�����~�քe��2708.01�|Ԫ��1800�|Ԫ��������ǰ����ռ���ѵ���66.47%���״ε���70%��

���������³ǿعɽ������^�m����ٔ��ɖ|����ռ�ȣ����Ї��|���f���С��Ѱl�������й�˾�������l��δ�յ��؏͡�

������Ҫ�³ǿعɾ�����ǣ�����������ؓ���U������Ҫ�h�����Y�a�U����2015��-2019�꣬���й�˾ؓ����Ӌ��ͺ����L�ʞ�65.05%������ؓ���ɖ|�����Ӌ�H��61.58%��

�����@Ȼ�����ٔU�����h�����S��ؓ���Ŀ���������

�������^���³ǿعɔU�����]��ͣ�¡�����پW��¶������2020��5��25�գ����й�˾���M��ȫ��116�����г���(2019�꣬�H��105��)�����У��ᐂ�V�����оC���wҲ���ڇ���103�����г��в��֡�

����ֵ��һ����ǣ�“סլ+�̘I”�خa�p݆��Ҳ���³ǿعɵ��\��ģʽ���^ȥ���꣬���й�˾���_�I�̘I�C���w�քe��42����63�����������F������M����21.16�|Ԫ��40.69�|Ԫ���ڠI����ռ�ȃH��3.91%��4.74%��

����“�ژI�������ϣ��³ǿعɑ�ԓ߀����סլ�N�۞���ģ����̘I�\�I��֧�ֺ��a��ĸ�֡�”�Ї���I�Y���˸������L����ϲ���DZ�ʾ��

��������������³ǿع�“סլ+�̘I”�\��ģʽ��߉�϶��������o��ɡ�����M�ģ������������й�˾�ܶ��Ŀ̎�������ľ����У��@Щ�^��������̘I��I��ֵ�^�����Y�a�����Բ�ںܴ�̶��ό���ؔ��߀��һ�Nؓ�ۡ����ԣ��³ǿع���Ҫ�������סլ�N�۵ĬF�������a������������е��̘I��I��

�������\�Ň��H������ȯ��ۙ�u����攵���������C����2019���³ǿع����_�I��63���̘I�C���w�У������ľ�����ռ��75.22%��

���������AҊ���ǣ��³ǿع�סլ�N��߀�����m���̘I��IݔѪ��

�����W����11010502034432̖

�����W����11010502034432̖