����ǧ�|֮�����s�خaҎģ�����ڷž���

����“�����F��2020��ϼs�N��Ŀ�˶���1400�|Ԫ”���s�خa��2019��ؔ�������DZ�ʾ���@��ζ�����������كH��7.11%��

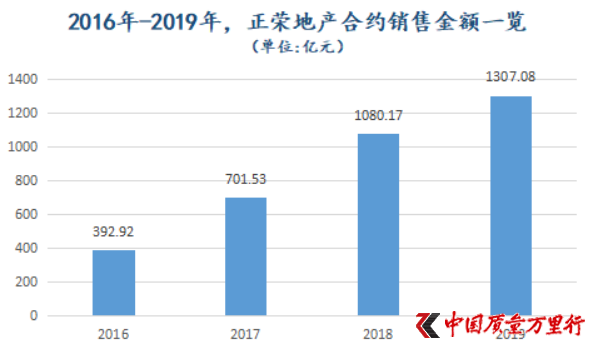

�������ϣ��ž����Ǜ]���E���r�g����2019�꣬���s�خa���F�ϼs�N�۽��~1307.08�|Ԫ���������L21.01%���^֮�σ��꣬���m78.54%��53.97%�����٣����Ǵ���½���

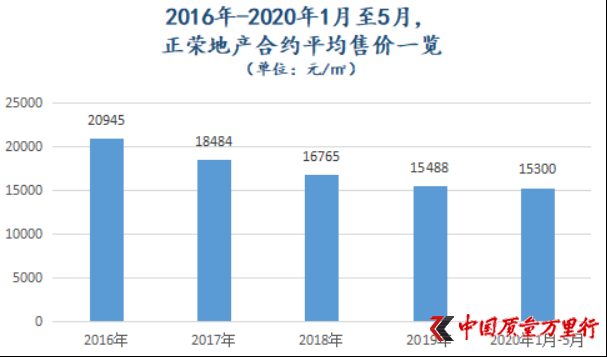

������Ԏ���ǣ�Ҏģ�������L֮�H�����й�˾�ϼsƽ���ۃr�s�������»�����2016��20945Ԫ/�O����2019���15488Ԫ/�O��

������Դ�����s�خa�v���������P����

����“�N�ۃr����m�½��^�鷴������鷿�r�^�����r�����ϝq����Ҫ������”֪���خa���������S�M���Ǹ��V���Ї��|���f���С���“��Ȼ���@����Ҳ��Щԭ���T�����s��������Ҏģ������ȥһЩ��С�����õء��������s��������(���Y)���M�н��r���N��Ŀ�ľ��Ǟ��˻ػ\�Y�𣬼ӿ��N�ۘI���ij��L��”

�����Ї���I�Y���˸������L����ϲҲ��ʾ�����s�خa�N�۾��r�����½��f�����M���N���ڵ��Ŀ�У������������µ͆r���е��Ŀռ�������ӣ���������й�˾��ȡ���ԃr�Q���Ĵ�ʩ���¡�

�������R�����}�ć����ԣ����s�خa��2018���_ʼ�}һ���������С�“�����F����һ���������аlչ���������خa�Ј���ǰ�����s���^70%��������λ��һ���������С� ”����2018��ؔ���б�ʾ��

��������2019��12��31�գ����s�خa���н�����e2615�f�O�������䡣���У�74%λ��һ���������С�

����ֻ�ǣ��ؚwһ�������ƺ�߀�]����Ч��

����������6����Ѯ�l���ġ�2020��5��δ�����˽��I������������1��-5�£����s�خa��Ӌ���F�ϼs�N�۽��~408.84�|Ԫ���ϼsƽ���ۃr�s��15300Ԫ/�O�����y�������ϼs���r�»����^�m��

��������r�õ�

����“���꣬�҂������^����һ�c���õ��A������260�|Ԫ��”���s�خa���и����ü�ؔ�տ��Oꐂ����ڽ���3�µטI���������DZ�ʾ��

���������@�������K���й�˾�������Ј��ϵ�“韾b”���֡�

�����r�g����5��28�գ����^164݆���r�����s�خa��13.06�|Ԫ�ث@���K���w2020(��)A�_�l�^02�؉K����r��43.7%�������@֮ǰ��4����Ѯ�����s�خa����71.42%����r�����¸�������PS��-2020-06̖�؉K��ԓ�؉K��һ����ס�أ����ăr2.8�|Ԫ�����s�خa�õش��r��4.8�|Ԫ��

���������؉K�������й�˾�����r�õء�����3��5�գ����s�خa������166݆����5.7�|Ԫ���r���ý��K����XT2020-1�؉K����r�ʸ��Ǹ��_107.35%��

����“����r�õأ��f�����s߀���к�����ȥ����Ҏģ��”���S�M��ʾ��

����“����߀��Ҏģ����һ����̫�졣”���s�خa������ϯ�����������S��֦Ҳ�����_��ʾ��“�҂�Ҫ�m�ȵ�Ҏģ���L���]��Ҏģ�͛]��ҎģЧ�棬Ҏģ�ǽ�����λ���P�I���F��”

���������S�M����������ܶ���ڶ������ܼ��õأ�������һ�����õ�Ӌ���ܸɔ_����r�¸�����ˡ����^�ϣ��@Ҳ�_�����Ƹ���r�ʡ�

�������^����Ҳ̹�ԣ���r��̫�߶��ٕ��к��z�Y����������m�Ј��{�����B���@����������Ҏģ�^��Ķ��ַ����������������ָ߃r�؉K�����Юa��������

������ԣ��“���^�F��”�ĺζ���?

������r�õ�֮�r�����s�خaҲ�ڽ��B�l����

����6��15�գ����s�خa��“�ٴΓܸ��F�Ђ��”���ɣ��l����һ�P��2023�굽�ڽ��~��2�|��Ԫ�ă���Ʊ�������ʞ�8.3%��25��ǰ�����й�˾������ͬ���ɰl����ͬ�Ƚ��~�Ĵ��ȯ��ֻ���^���ڸ��L����2024�굽�ڣ�����Ҳ�Ը���8.35%��

�������Ї��|���f���С������l�F��������ȯ�^֮����ǰϦ�ڽ���1�°l�е�2.9�|��Ԫ����Ʊ�������ʾ��߳�0.4���ٷ��c���ϡ��������f�����^3�°l�еĴ��ȯ�������ˡ�

�����ڰ���ϲ������1��14�գ�������δ����e���l����I��̎������B����5�¡�6�£������ь������ʩ�����N�ۺ��������Y������ش�ؓ��Ӱ푡��ИI����Iδ���߄ݲ������ʣ��Ј����Ĵ���Ӱ푣��ʰl��ƱϢ��������

���������Ї��|���f���С��yӋ����������6����Ѯ�����s�خa��Ӌ�l����8.9�|Ԫ����Ʊ�������ԃ��f��

���������f֮�࣬���s�خa�~���Y��Ҳ�ڲ������ӣ��@Ҳ�������Ԟ���ĵط���“Ŀǰ���҂����^�F���^350�|Ԫ����һ�����^������ˮƽ��”ꐂ����ژI�������f����

��������2019��ؔ����¶���^ȥ1�꣬���s�خa�F�F��ȃr������ƴ��F��֮�͞�353.07�|Ԫ�����^2018�꣬������69.38�|Ԫ��ֻ�ǣ��Y���s�����Լ�ٍ���ġ�

������ؔ���@ʾ��2019�꣬���s�خa���I��Ӯa���ĬF���-87.81�|Ԫ����2018���@һ��ֵ��21.01�|Ԫ���@Ҳ�������佛�I��Ӯa���ĬF���������~�Mһ��“��ؓ”������2019�꣬���s�خa���I�ԬF���������~��-140.64�|Ԫ��Ҫ֪����2018�꣬ԓ��ֵ�H��-26.64�|Ԫ��

������r����֮�죬��Ҋһ�ߡ�

�����@Ҳ��ζ�����s�خa�������������Ľ��I��Ӯa������F��������ô����F���r������θ��Ƶ�?

�������ϣ�2019�꣬���s�خa���Y��Ӯa���ĬF���������~��219.73�|Ԫ��������ͬ�ڃH��141.02�|Ԫ�����������@�ˣ����s�خa���^��“���^�F��”��������ġ���Ȼ���@����Ҳ�����m����һ�ݹ��ڡ�

����“�[��”�挍�ܗU

�������m��֮�ڷ��������\�õúõ�Ԓ�����ǔU��������

�����L�����^�����s�خa����“�ϰa”���m����

����2019�꣬��߀��30�|Ԫ���m�������s�خa�ְl����2�|��Ԫ���m�������У�ǰ���e����2017��;����ؔ���߃��Q������ŵ�Ҏģ�_14.4�|Ԫ��

�������H�ϣ�Ҳ������2017�꣬���s�خaҎģ��2016��392.92�|Ԫ����701.53�|Ԫ���������L78.54%��2018�꣬���s�خaͻ��ǧ�|�N�ۣ����F�N�۽��~1080.17�|Ԫ��ͬ�����L53.97%��

�������y������Ҏģ�ɲ���400�|Ԫ���L��ǧ�|�����s�خaǰ�����˲��^���꣬��Ҋ�U��֮“��”��

������Դ�����s�خa�v�����

�����������ϲ�������J�飬“���s�l��ʹ�����m���Ǟ��˸��õ��\��ؔ�ոܗU���Ƅ�Ҏģ���L��ͬ�r�ֲ����|�l���m���������q�C�����lؔ�ճɱ��Ĵ���ϝq����ˣ���ȡ���僔�f���ְl���@�N�l���\�����m����ģʽ��”

�������ڬF���е����m�������s�خa�Ƿ��о��w���僔Ӌ��?���Ї��|���f���С��Ѱl�������й�˾�������l��δ�յ��؏͡�

�������⣬���s�خa�Ŀ��ٔU����Ҳ�����˷ǿعə���Ĵ����\�á�

������choice������2017��-2019�꣬���s�خa�ǿعə����ڙ��濂�~��ռ�ȷքe��8.76%��32.44%��42.58%�����L֮�죬��һ��“Ѹ��”�˵á�

����“���sҎģѸ�����L֮�r���ǿعə���ռ��Ҳ��Ѹ�����L���f����������\���˺������YԴ�������_�l���I�ȷ�ʽ���Ƅ�Ҏģ���L���@��Ҳ���Բ��������Ŀ��˾��ؓ���ϲ�������Ķ�������^ؓ���ʴ��������ؓ��Ҏģ�Ŀ������L��”����ϲ���V���Ї��|���f���С���“���⣬�@�N�����\�÷ǿعə���ķ�ʽ��Ҳ�������\��‘���Ɍ���’�����ɡ�”

�����R�����H���Y�����S���_Ҳ��ʾ���oՓ�����m����һ�����I����߀��С�ɲٱP������Ƿǿ����Թɖ|���棬�������s���f������һ�N�ܗU��

������Ҳ����ˡ����Ї��|���f���С��\��“(���~-�F���y�нY��)/���濂�~”Ӌ����^ȥ3�����й�˾�ă�ؓ���ʷքe��183.22%��74.04%��75.2%�����nj����m��ҲӋ��ؓ����Ԓ��2017��-2019�꣬���s�خa�ă�ؓ���ʌ���������274.29%��98.42%��83.72%��

������Դ�����s�خa�v��ؔ���Ї��|���f���С���������

�������y�l�F���������m�����͌����s�خa���挍�ܗU�M���˲���“�[��”��

�����W����11010502034432̖

�����W����11010502034432̖