����2019��8�£��Ї��C�O���Ĵ��O�ֹܾپW�㹫���ˡ��ɾƹɷ��o���䰸������r�������˺��Ĵ��ɾƹɷ�����˾(“���º��Q�ɾƹɷ�”)��һֱ�ܵ��Ј����Pע��

�����K��ʮ���º�2020��6��5�գ��ɾƹɷ���ʽ�_ʼ�����Λ_��IPO���f��������Ո���ϡ�

�����ɾ�����aƷ��“һ������֮�Q”���aƷ�������w�����͡��u���͡����������N���u���ʹ�������ɺͼt���ɣ������ʹ����������������������С�ɾƣ���r��^�g���w���V�����Ј����rǧԪ������Ʒ�u�������ɣ�Ҳ���ۃr30Ԫ��С�ɾƣ��aƷ�������w�˸߶ˡ��θ߶ˡ��и߶ˡ��Ͷˡ�

�����йɕ��@ʾ���ɾƹɷݴ˴ΔM�l�в����^7000�f�ɣ�ļ���Y��s74.54�|Ԫ��Ͷ��“���|�u���ͰƮa�ܽ��O�Ŀ”��“�ɾƔ��ֻ��\�I���O�Ŀ”��“�ɾ���I���g���Ľ��O�Ŀ”��“���|�����͡�����Ʈa�ܽ��O�Ŀ”���a�������Y��

�������Ї��|���f���С�ͨ�^�������йɕ����l�F�ɾƹɷݳ��ə�Y�����P�Է������چ��}��(��Ҋ���ɾƹɷ�IPO�������ּ���@���H�S �P�����l����)��������ߣ��Y�aؓ���ʵȷ���Ҳ��һ�����}��

������؛���� �Ԍ���a�ܔU��

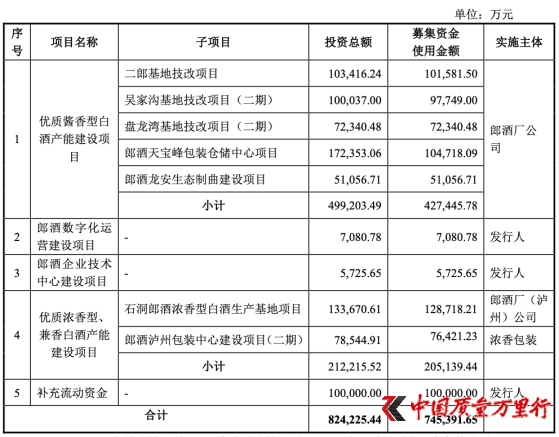

�����йɕ���¶���˴��ɾƹɷݹ�ļ���Y��74.54�|Ԫ������Ҫ��;��U���a�ܣ�“���|�u���ͰƮa�ܽ��O�Ŀ”��“���|�����͡�����Ʈa�ܽ��O�Ŀ”�AӋʹ���Y���~��63.25�|Ԫ��ռ�ȿ����~�s85%��

(�؈D�����йɕ�)

�����йɕ���¶���ɂ��Ŀ�U�����u���ͣ������ͣ������ͰƮa�ܕ��������ɣ���ô�ɾƹɷ��ܷ��������U����ĮaƷ����?

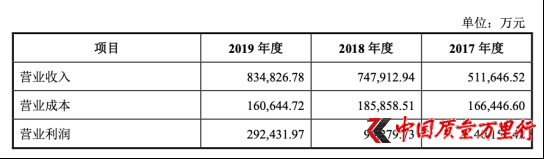

��������ڃȣ��ɾƹɷݠI�շքe��83.49�|Ԫ��74.79�|Ԫ��51.16�|Ԫ��δ����ɰك|֮�Z������ڃȣ���ĩ��؛���~�քe��84.24�|Ԫ��71.71�|Ԫ��62.52�|Ԫ�����Կ���2017���2019���ɾƹɷݵĎ�����~���^��ͬ�ڠI�գ���2018��Ĵ�؛�mȻ�]���^�I�գ�����ռ�ȠI��95.88%��

(�؈D�����йɕ�)

�������⣬����ý�w��ֹһ�Έ���^�ɾƹɷ������N�̉�؛���О飬���磺2019��������A���Ո��������“һλ�Ĵ����ɾƽ��N�����A�ĕr��ӛ�߷�ӳ���ɾ�һֱ���ډ�؛�F�F������߀���������f��؛������ȶ��u����ȥ�����rҲ�����]���M؛�ˡ����ɾƏS�Ҟ��˛_�I����Ҳ���ܽo���N�̺õĎ����k����ֻ�ܿ��Լ���������”

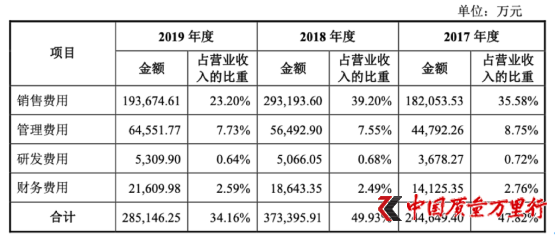

��������؛�������⣬ֵ��ע����ǣ�2017�꼰2018����N���M��ռ�ȠI�I�����ձ�����������о����ɾƹɷ�2019����N���M�ô�����½���“���M����”��һ���̶���������ؔ������Ȼ�o��Ť�D�I�Ք���δ����Ը�ưك|��ƣ�B��

(�؈D�����йɕ�)

�������Y�aؓ���� ���`Ҏ���P325�fԪ

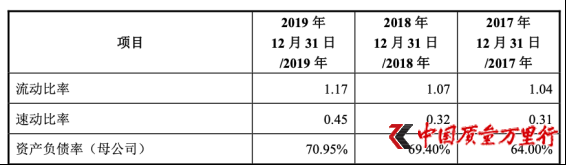

�������ߎ����L�U�ڣ��йɕ���¶�������ӱȺ��لӱȔ����������롣���ӱȺ��لӱ�(���ӱ���=�����Y�a/����ؓ�����لӱ���=�����Y�a-��؛/����ؓ��)���Ǻ�����I���ڃ���������ָ�ˣ����ӱ���һ���J���2���ұ��^�ã���ʾ��˾�����õĶ��ڃ����������لӱ���һ���1���ұ��^�ã����ӱ��ʺ��لӱ����^С���t��ʾ��˾���������������^�t��ʾ�����Y�aռ���Y���^�࣬�������Y������D��

�����لӱ��ʵĸߵ���ֱ�ӷ�ӳ��I�Ķ��ڃ�����������,���nj����ӱ��ʵ��a��,���ұ����ӱ��ʷ�ӳ�ø���ֱ�^���š����Կ������ɾƹɷݵ��لӱ����mȻһֱ�ھ������������Lj���ڃȾ�����0.5��

�������⣬�ɾƹɷݵ��Y�aؓ����(ĸ��˾)Ҳ���ͣ�����ڃȷքe��80.95%��69.40%��64.00%���������ͬ��ͬ�ИI���й�˾�������йɕ������գ��ɾƼ��F����ʢͶ�Y���ɾƹɷݓ�����δ�����ꮅ�Ľ�����~�_10�|Ԫ��

�����Y�aؓ���ʸߣ�������ؔ���L�U�����^�ߣ��������F��������r���Y��朔��ѣ����ܼ��r���������ص���r�¿��܌�����I�Ʈa����r���Y�aؓ���ʸߣ��������Mһ�����Y�ɱ��ӄ����oՓ���y��߀��Ͷ�Y�ߣ������Y�aؓ������һ����Ҫ��

(�؈D�����йɕ�)

������ؔ����Ϣ���n�飬���Ї��|���f���С��l�F���ɾƹɷ���������`Ҏ������R��;�����P��325�fԪ��

����2018��2��11�գ��ɾƹɷ���Ͷ�Y��ȡ�õ�Ͷ�Y��2,087.81�f��Ԫ(�����13,098.31�fԪ)�M���Y���Y�R���Y�R�Y����“؛��”���x�����P�����ӹ�˾�ɾƏS��˾13,000�fԪ��ͬ�գ��ӹ�˾�ɾƏS��˾��“������”���x��ǰ���Y��փɹP�R���ɾƹɷݡ�

����2018��11��27�գ�������R�����֞o��������֧������������̎�P�Q������(�o�R�z[2018]�P��2̖)���J����˾�О���ڡ����A���͇���R����l��������ʮ�ėlҎ����“�`��Ҏ�������Ը�׃��R���߽Y�R�Y����;��”���О飬̎��325�fԪ�P�

�����ߎ�棬���Y�aؓ���ʵ��ɾƹɷݣ��mȻ�������ּ���@���H�S�����˴ε������J�P���ɾƹɷݣ��ܷ��������ķN�N�L�U�����}�ɹ��J�PIPO������K�@���Y���Ј�����A?���Ї��|���f���С������m�Pע��

�������Ї��|���f���С����������}���ɾƹɷݰl�Ͳ��L���������l��δ�յ��κλ؏͡�

�����W����11010502034432̖

�����W����11010502034432̖