����10��ǰ�����@�ֳ������������õ�Ͷ�Y����˾(�·Q“�����õ�”)�r(sh��)�����S�]���뵽�Լ��ڵخa(ch��n)�I(y��)�Ĕ�����䁵���˴�

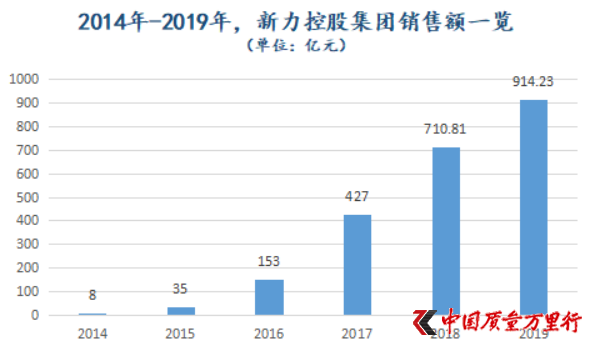

����2019�꣬�����عɼ��F(tu��n)��(sh��)�F(xi��n)�ϼs�N��914.23�|Ԫ�����^2018��710.81�|Ԫ������28.6%����(j��)�|���ǎ�(k��)��(sh��)��(j��)��2014�꣬�����عɼ��F(tu��n)�N���~�H��8�|Ԫ��

��(sh��)��(j��)��(l��i)Դ��2014��-2017���(l��i)Դ�|���ǎ�(k��)��2018��-2019���(l��i)Դ�����عɼ��F(tu��n)ؔ(c��i)��(b��o)

�������y��������8�|Ԫ��900�|Ԫ�������عɼ��F(tu��n)�H����5�ꡣ

����ֻ�ǣ����й�˾��(qu��n)����~��ȫ�ڏ��N���~��ռ�ȅs���ߡ�2018��-2019�꣬�����عɼ��F(tu��n)�քe��(sh��)�F(xi��n)��(qu��n)��ϼs�N���~346.81�|Ԫ��451.09�|Ԫ������(y��ng)��ȫ�ڏ����~��ռ��48.79%��49.34%��

����“�����عɼ��F(tu��n)Ҏ(gu��)ģ��(sh��)�F(xi��n)�˿�����(qu��n)����~ռ�ȅs�^(gu��)�ͣ��f(shu��)��������\(y��n)���˲��عɺͲ��ϲ���(b��o)����(li��n)�I(y��ng)�c�����_�l(f��)ģʽ��”�Ї�(gu��)��I(y��)�Y��(li��n)�˸������L(zh��ng)����ϲ���V���Ї�(gu��)�|(zh��)���f(w��n)���С���

�������ٔU(ku��)��

�����U(ku��)���]��ͣ�¡�

������3�µטI(y��)��(j��)��(hu��)�У������عɼ��F(tu��n)¶��2020��Ҏ(gu��)ģ���ٞ�20%��Ҳ��Ҫ��(sh��)�F(xi��n)�s��1100�|Ԫ���N���~����������ȣ����й�˾�ӿ��õع�(ji��)��Ҳ�Ͳ��y�����ˡ����У�����(li��n)���õء�

����“�҂���(ji��n)�ֺ��������زٱP���Ҟ����ҿ��Խ���(j��ng)��(zh��ng)�����a(b��)��(y��u)��(sh��)���(xi��ng)Ŀ���Ķ��c�ϻ��˷�?j��n)��L(f��ng)�U(xi��n)��”�����عɼ��F(tu��n)��2019��ؔ(c��i)��(b��o)�����DZ�ʾ��

�������r(sh��)�g����6��1�գ���(j��ng)�^(gu��)28݆��(j��ng)�r(ji��)�������عɼ��F(tu��n)�g�ӿ���ȫ�Y�ӹ�˾�����������خa(ch��n)�_�l(f��)����˾(li��n)����Ҧ֪�н��O(sh��)����˾��5.88�|Ԫ���r(ji��)����(j��ng)�Ì�����Ҧ��2020-22̖(h��o)�؉K����r(ji��)�ʞ�31.26%�����@֮ǰ��4����Ѯ�������عɼ��F(tu��n)�ع�߀�{����Y��˾�Ϻ����خa(ch��n)����˾��1.74�|Ԫ�������r(ji��)���ث@�������������(zh��n)H6-1-1�؉K����r(ji��)��29.9%��

������(sh��)�H�ϣ�����1���ȣ������عɼ��F(tu��n)������3���؉KҲ��������_�l(f��)�����^(gu��)�����й�˾�����еę�(qu��n)��ռ�Ȳ��ߣ��������^(gu��)50%��

�����M(j��n)��4�º������عɼ��F(tu��n)�õ��@Ȼ�]��һ������ô���l˹����������r(ji��)�õ��l�l�����Ը����L(zh��ng)���^(q��)2020��-4̖(h��o)�؉K�ĸ�(j��ng)�����“����”��ԓ�؉K��K���r(ji��)��7.59�|Ԫ����r(ji��)�ʸ��_(d��)105.14%�����£����й�˾�Ⱥ���20.41�|Ԫ��14.5�|Ԫ�Ŀ����r(ji��)�����^���ϲ��½��^(q��)�ͺ����ຼ�^(q��)�����ɷ��؉K����r(ji��)�ʽ��11.94%-28.95%��

����“�������Л]�ж�ã���Ҫ�^��������I(y��)��(j��)�������õؕ�(hu��)���^���M(j��n)�����L(zh��ng)�������������عɼ��F(tu��n)���c(di��n)�_�صą^(q��)����Щ�ط������M(j��n)�룬�϶���Ҫ����һ�����r(ji��)��”�Ϻ���ԭ���خa(ch��n)�������R�������Ї�(gu��)�|(zh��)���f(w��n)���С���ʾ��

�����ڰ���ϲ����(l��i)������̎���ИI(y��)�����ڣ��B������Ӱ푣��ǿ����ИI(y��)δ��(l��i)�ҬF(xi��n)�������S���߂��^��(qi��ng)���Y�������YԴ�ķ����M(j��n)���õ��Լ�ͬ�I(y��)��ُ(g��u)��(l��i)��������(ch��)�����{(di��o)������(ch��)�Y(ji��)��(g��u)�ĺÕr(sh��)�C(j��)��

������(j��)����������خa(ch��n)�ИI(y��)�ǂ�(g��)��(qi��ng)�����ИI(y��)������(r��n)���ˁ�(l��i)�Ԯa(ch��n)Ʒ��r(ji��)����֮�⣬�������ٍȡ�ИI(y��)����׃�����w�F(xi��n)�����Y�a(ch��n)�r(ji��)���ˣ������ИI(y��)����׃��(d��ng)�ķ����c��(ji��)�࣬���ИI(y��)“�������õأ������ڳ�؛”�ͳ��˵خa(ch��n)�ИI(y��)�Ļ�������˼·�������عɼ��F(tu��n)�����������Ј�(ch��ng)������؛�������@һ˼·֮�µ��e�롣

�������B��Ϣ�l(f��)��

�������B��r(ji��)�õ�ͬ�r(sh��)�������عɼ��F(tu��n)Ҳ�ڸ�Ϣ�e����

����6��11�գ����й�˾��“���ڬF(xi��n)�Ђ���(w��)�������Y”���ɣ��l(f��)����һ�P��2022�굽�ڽ��~��2.1�|��Ԫ�ă�(y��u)��Ʊ��(j��)�����ʞ�10.5%��3��(g��)����ǰ�������عɼ��F(tu��n)������ͬ���ɣ��l(f��)����һ�P��2021�굽�ڽ��~��2.8�|��Ԫ�Ĵ��Ʊ��(j��)�����ʞ�11.75%��

�����^֮ͬ��Ҏ(gu��)ģ���(du��)�ķ��������عɼ��F(tu��n)�l(f��)�������Ըߡ�

���������عɼ��F(tu��n)����“�F�X”���f����ԭ���������Ʉ�(d��ng)�õ��~���Y���Ǻܳ�ԣ��

������(j��)choice��(sh��)��(j��)������2019�꣬���й�˾�~���Y���165.99�|Ԫ�����пɄ�(d��ng)�õĞ�105.59�|Ԫ���ڃ�(n��i)����(y��ng)���ڽ���102.09�|Ԫ�����y�����������عɼ��F(tu��n)�Ʉ�(d��ng)�õ��~���Y���㏊(qi��ng)���Ը��w���ڽ�����2018�꣬���ߵ�ȱ�ڞ�-21.41�|Ԫ��

������(j��)��ؔ(c��i)��(b��o)��¶��2019�����й�˾��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)���-3.8�|Ԫ����2018���@һ��(sh��)ֵ��37.06�|Ԫ���@Ҳֱ�ӌ�(d��o)�������عɼ��F(tu��n)��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~�����D(zhu��n)ؓ(f��)����2018��17.25�|Ԫ׃?y��u)?019���-38.39�|Ԫ����(j��ng)�I(y��ng)�ԬF(xi��n)����֮�o���������֪��

������Ȼ�������������Ľ�(j��ng)�I(y��ng)���(d��ng)�a(ch��n)������ĬF(xi��n)��������ô�����عɼ��F(tu��n)�ĬF(xi��n)���r������θ��Ƶ�?

���������м�(x��)������ؔ(c��i)��(b��o)�͕�(hu��)�l(f��)�F(xi��n)���^(gu��)ȥ1�꣬���й�˾���Y���������ӡ�2019�꣬�����عɼ��F(tu��n)���Y���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~��166.25�|Ԫ��������ͬ�ڃH��38.25�|Ԫ��

�����Q��Ԓ�f(shu��)�������عɼ��F(tu��n)�������еĬF(xi��n)�𣬴����Լ����(l��i)�ġ�

�����ǿعə�(qu��n)��ռ��“�E��”

���������عɼ��F(tu��n)����خa(ch��n)�I(y��)ʼ��2010��3�������õصij��������䌍(sh��)�H���ƟᏈ�@�֏��µخa(ch��n)�I(y��)�sҪ���@��öࡣ

������(j��)���йɕ���¶������2005��12�£����@�־��ڽ���ԣ��Ͷ�Y����˾(�·Q“ԣ��Ͷ�Y”)��(d��n)�Έ�(zh��)�ж��¡��˕r(sh��)��ԣ��Ͷ�Y����������

�������锵(sh��)��(j��)�@ʾ��ԣ��Ͷ�Y��(j��ng)�I(y��ng)�������w���خa(ch��n)�_�l(f��)���ԠI(y��ng)�ʹ��������Ʒ�ͼ��g(sh��)���M(j��n)�����Լ���(gu��)��(n��i)�Q(m��o)�ף����ϲ�����SͶ�Y��ԃ����˾���ϲ����d��(sh��)�I(y��)����˾�քe����95%��5%�Ĺə�(qu��n)����ǰ�߄t���Ʌdz�Ƽ100%�ֹɡ���(j��)�����عɼ��F(tu��n)��¶���dz�Ƽ���Ǐ��@��֮�ޡ�

�������y�l(f��)�F(xi��n)�����@����2005������_ʼ�˵خa(ch��n)�_�l(f��)�������@֮ǰ��4�꣬���@����������֏���(gu��)ӡ�ֹ�80.4%�Ľ���ʡ���彨�O(sh��)���F(tu��n)����˾��(d��n)�ο���(j��ng)����

���������õس������ú�ԓ��˾����820Ԫ/�O�����سɱ��r(ji��)��ُ(g��u)��һ��λ���ϲ���Ҏ(gu��)��·���ϡ�������·�Ա��s18.56�f(w��n)�O�ĵ؉K��������@һ�؉K�㱻������������۲������@�������ع����_�l(f��)�ĵ�һ��(g��)סլ�(xi��ng)Ŀ��

���������۲�����(w��n)����ĵڶ��꣬�����عɱ㌢��ϵ�a(ch��n)Ʒ�M����չ���@ϵ�͐�ϵ�����_ʼ�����̘I(y��)��I(y��)���_�l(f��)��2013��8�£��ϲ��������Ą�(d��ng)�����@�������عɴ�����ׂ�(g��)���֘��(xi��ng)Ŀ��ԓ�(xi��ng)Ŀռ��1.58�f(w��n)�O�����_�l(f��)�ɱ��s9.09�|Ԫ��

����2014�������عɼ��F(tu��n)��“3�P������11�P”��2015���\(y��n)���(xi��ng)Ŀ�M(j��n)һ������15��(g��)���U(ku��)��Ұ�ģ���Ȼ�@¶��ֻ���^(gu��)��2015�����N���~�Ժ�С���H��35�|Ԫ��

����2016�꣬���й�˾���I(y��)��(w��)��չ�����ݡ��K�ݺ���h�ȵأ��Ʌ^(q��)���Է�������ȫ��(gu��)�Է���ԓ�꣬�����عɼ��F(tu��n)Ҏ(gu��)ģ��ͻ�ưك|����(sh��)�F(xi��n)�N���~153�|Ԫ��2017�꣬���й�˾�������w���Ϻ����˕r(sh��)�����N���~Ҳ�������L(zh��ng)179.08%��427�|Ԫ��

�����˺���꣬�����عɼ��F(tu��n)Ҏ(gu��)ģ���^ͻ��700�|Ԫ��900�|Ԫ������(y��ng)�������L(zh��ng)66.47%��28.62%��

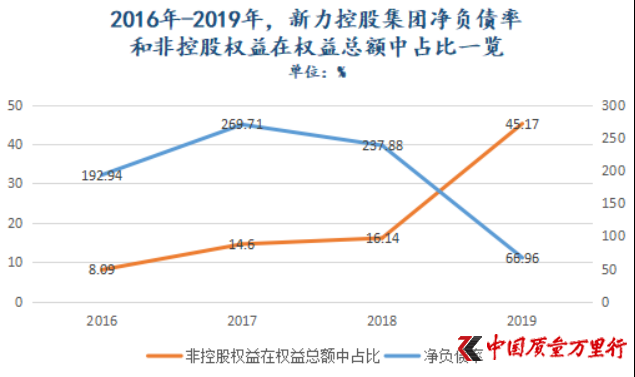

�������ٔU(ku��)��֮�H�����й�˾�Y�a(ch��n)ؓ(f��)����Ҳ�����߸ߣ���2016���68.72%������2019���84.52%��

������Ԏ���ǣ�2016��-2018�꣬�����عɼ��F(tu��n)�ă�ؓ(f��)���ʷքe��192.94%��269.71%��237.88%��2019�꣬�@һ��(sh��)ֵͻȻ“�E��”��66.96%��

����“�@�������عɼ��F(tu��n)�����l(f��)���¹�ļ�����^��Ҏ(gu��)ģ���Y���ڔU(ku��)���Y����Ҏ(gu��)ģ��ͬ�r(sh��)߀���˲��ւ���(w��)���Ķ���(d��o)���˸ܗU�ʵĽ��͡�”����ϲ�����J(r��n)�飬“���⣬���й�˾߀ʹ����һ����ؔ(c��i)��(w��)���ɣ�����ͨ�^(gu��)�������ӷǿع��ԙ�(qu��n)��ռ�ȣ����S���(xi��ng)Ŀ�ӹ�˾���{��ϲ���(b��o)���ķ������Ķ�������ؓ(f��)���D(zhu��n)�Ƶ����⣬�p���˱��^ؓ(f��)��Ҏ(gu��)ģ���M(j��n)�����ٽ����˱��^�ܗU�ʡ�”

������(sh��)Ҳ����ˡ����Ї�(gu��)�|(zh��)���f(w��n)���С������l(f��)�F(xi��n)��2019�꣬�����عɼ��F(tu��n)�ǿعə�(qu��n)���ڙ�(qu��n)�濂�~��ռ������2018���16.14%����45.18%;��2016��-2017�꣬�@һռ�Ȳ��^(gu��)��8.09%��14.6%������֮�죬��“Ѹ��”��(l��i)����Ҳһ�c(di��n)�����^(gu��)��

��(sh��)��(j��)��(l��i)Դ�������عɼ��F(tu��n)ؔ(c��i)��(b��o)�����Ї�(gu��)�|(zh��)���f(w��n)���С���(d��)������

������(du��)�������عɼ��F(tu��n)��(hu��)���^�m(x��)��߷ǿعə�(qu��n)��ռ��?���Ї�(gu��)�|(zh��)���f(w��n)���С��Ѱl(f��)�������й�˾�������l(f��)��δ�յ��؏�(f��)��

����ֻ�ǣ��e���ˣ��ǿعə�(qu��n)��Ҳ��һ�N�ܗU��

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)