������С�ͷ������f����Ҏģ��

�����@�ĺ�ꖵخaϯ����Ԭ���ڽ���3�I�����ϵİl��Ҳ�ɸQҊ������������“δ��3�꣬�҂�Ҫ���ֱ�ͬ�ИI���߸�������L��”��Ҋ����ꖵخa������Ҏģ֮���С�

�������ϣ�����Y���Ј���ꖵخa���ڼӿ�U����

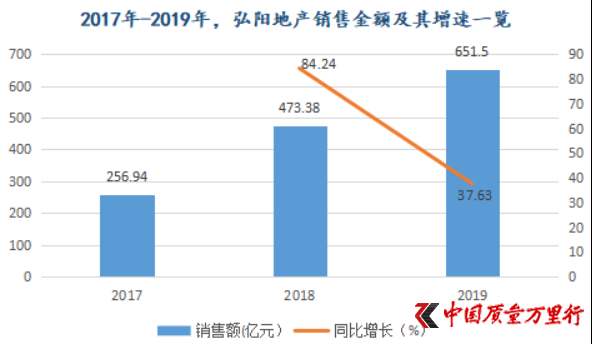

���������������C���^ȥ���꣬��ꖵخa�քe���F�ϼs�N�۽��~473.38�|Ԫ��651.5�|Ԫ�������������L84.24%��37.63%��

������Դ����ꖵخa�v��ؔ��

��������������Ӱ푣���ꖵخa�����Ŀ���O�õÜغ����S�࣬�H��750�|Ԫ��������15.12%��

����������¶��2020���ϰ��꣬��ꖵخa���F�ϼs�N�۽��~315.73�|Ԫ�����������Ŀ�˵�42.1%���@Ҳ��ζ���°����ꖵخaֻҪ�¾��u��72.4�|Ԫ�ķ��ӣ��Ϳ��_��Ŀ�ˡ�

�������ں�ꖵخa���f���@������̫�y����飬��������ȣ���������N�۶˰l�������У�5��-6�£��N���~���Ƿքe�_��88.56�|Ԫ��109.31�|Ԫ��

�������M�U��

����“����δ��3��İlչ���҂������m��Ͷ�Y�ϼӴ����ȣ����ó��ؿ��40%-50%����Ͷ�Y��”Ԭ�������ǹ��_��ʾ��

������Ҳ����ˡ���1��������ꖵخa�ڼӿ��õع��ࡣ���У������^����r�õء�

�������r�g����7��16�գ���ꖵخa��7.23�|Ԫ�Ĵ��r�����ó������M�^JCJ20200101��ס�أ���r�ʞ�38.24%����ǰ1�죬��ꖵخa�Ⱥ��^20݆���r��54݆���r���քe��6.6�|Ԫժ�@�Ͼ���ϼ�^NO.2020G39̖�؉K���Ը�25.8�|Ԫ���Ͼ��ֿڅ^NO.2020G40̖�؉K�������У�������r�ʾ��_20%��

������ꖵخa�����r�õt������6�µף���181݆���r��ꖵخa�c���|���γdzǽ����������خa��7.87�|Ԫ���r����������ͨ2009̖�؉K����r�ʸ��_50.19%���ڴ˃ɂ���ǰ����ꖵخa߀����ƴ242݆����15.52�|Ԫ���r���ɹ��ث@����۴�݅^𮃦��2020-013̖լ�أ���r�ʞ�43.13%��

����“��ꖵخa��ϧ�^����r�õأ��f������ԔU��������^�죬��������Ҏģ�����⣬����rҲ�f���Ј��������^���ҡ�”֪���خa���������S�M���V���Ї��|���f���С���

�����Ϻ���ԭ���خa�������R����Ҳ��ʾ���@�Ǻ�ꖵخa����ٔU�����ʂ䣬�������вŃ��꣬�����ǬF���I�N߀���Y���Ј�������Ҫ�ڌ��w����һ�����^�õı��F�����ߣ�Ŀǰȫ���ֵط��r��r�ʶ��_ʼ�߸ߡ���IҪ�U�����϶���Ҫ�õأ����Ծͱ��F����^���M��ȥ�U����

�������f�����ǣ�����ֻ�Ǻ�ꖵخa��r�õص�һ���֡�

�������B��r�õ�֮�H����ꖵخaҲ��“�����f”��

����7��21�գ���ꖵخa��“���ÿ�헃��~���ڞ����Ɍ���1��ȵ��ڵĬF�����L�ڂ��������Y”���ɣ��l����һ�P����2023�굽�ڽ��~��1.55�|��Ԫ�ă���Ʊ�������ʞ�9.7%��ԓ�PƱ�����c����2020��1�°l�еĽ��~��3�|��Ԫ�ă���Ʊ���ϲ������Ɇ�һe��

�������H�ϣ�����2019�꣬��ꖵخa�Y��朾��^��o��������ؔ���^ȥ1�꣬��ꖵخa�Ʉ��õ��~���Y���86.92�|Ԫ��ͬ�ڃȶ��ڽ���105.16�|Ԫ��ǰ���y�Ը��w���ߡ�

������ꖵخa��������_ʼ�l�����ڃ��f��Ҳ�Ͳ��y�����ˡ�

�����I������“����”

������ꖵخa����ڽ��K�Ͼ���1995�꣬���H����������ɳ�����Ͼ��t̫��̘I����������˾���_ʼ���㽨�����ϘI�ա�������ʽ�M��خa�I�tҪ��������4�꣬1999��12���Ͼ��t̫ꖷ��خa�_�l����˾(�·Q“�Ͼ��t̫�”)�ij������˕r���Ͼ��t̫ꖆ����ׂ�סլ�Ŀ�����Aͥ���_�l��

����4��������Aͥ���С�Ҳ�����@һ�꣬����ɳ�M����ꖼ��F��2005��4�£���ꖵخa�ɹ����֟o�a������5�£���ꖵخa�����ׂ��̘I�C���w�Ͼ���ꖏV�����_�l�����I����չ���̘I��I�_�l��ֻ��ԓ�Ŀֱ��2011��5�²ſ��������@֮ǰ��2010�꣬��ꖵخa�����^�M܊���졢��ͨ��

����2013��5�£��Ͼ���ꖾƵ��_�I�����ˣ���ꖵخaסլ��I�_�l�c�N�ۡ��̘I��IͶ�Y�c�\�I���Ƶ��\�I3��I���γɡ�

����2016�꣬��ꖵخa�ɹ��߳����K�����g���@ȡ�r�����Ŀ�����ڰ��պϷ��O���k��̎���˺�ꖵخa�^�m�ڰ���Ȧ�ء�2017��5�£��@ȡ���l��վ�³Ǻ��Է�Ŀ�����O�����ճ����k��̎��

����2018��7�£���ꖵخa�ɹ���ꑸ۽�����ԓ����“�����K������L���ǣ����ֶ���Ȧ”�ą^�ֲ����£����й�˾�@ȡ�؉K31�������M���ݡ��ɶ�����h���ϲ�����ɽ���_��ȳ��У��������ȫ�������Բ��֡�

����2019��2�£���ꖵخa�����Ϻ����������Ͼ�һ���γ��p�����\�I���@һ�꣬���й�˾���M����ϡ����u���������Lɳ�����ݡ����ݵ�17�����У��������ȫ�������֡�

����ֻ�ǿ��ٹ����Ե�֮�H����ꖵخa��������ռ�ȅs�����ߡ�

��������ؔ����¶��2018��-2019�꣬��ꖵخa�����係������e�քe��1308.44�f�O��1693.2�f�O������������ռ�����佨����e��723.15�f�O��925.43�f�O��������ǰ����ռ�ȃH��55.27%��54.66%��

�����N�۶˷��棬��ꖵخa�����N�۽��~��ȫ�ڏ��N���~��ռ��ͬ�Ӳ��ߣ�Ҳ�Ͳ�������ˡ����ˠ����о����Ĕ�����2019�꣬��ꖵخa�����N�۽��~��349.1�|Ԫ���ںϼs�N�۽��~��ռ�ȃH��53.58%��

�����N�N�������ڱ�������ꖵخa�ĔU��Խ��Խ�����ه�ں����_�l��

����“�@���ڮ�ǰ�Ј������Y���aƷ�����Լ��I�N�ȷ���ĸ����c����֮�±��Fȡů���YԴ������һ�N�����e�룬Ҳ��һЩ������I�ÙC�ͳɱ���չ�Ј��ķ�ʽ��”���ڷ���Խ��Խ�����������_�l���Ї���I�Y���˸������L����ϲ���Ƿ����J�顣

�������Ї��|���f���С������l�F�����������_�l֮�£���ꖵخa�ǿعə����ڙ��濂�~��ռ��Ҳ�������߸ߡ�2018��-2019�꣬��ꖵخa�ǿعə���ռ�ȷքe��8.34%��23.04%��Ҫ֪����2017�����й�˾�@һռ�Ȳ��^��1.88%��

����ֵ��ע����ǣ��ǿعə���Ҳ�Ƿ��ܗU��������

�����������ϲ����ʾ���ڸ߸ܗU��ؓ���ķ����У����˽���ؓ���ʡ��������Y������ؔ�շ����ԣ�Ҳ�������\�÷ǿعə��档�����������@һ��ʽҲ�����ɞ��ؓ����I�c�������е��\�����Ɍ�����ʹؓ�����⻯�����ͱ��^ؓ���ʵ�һ�N���ߡ�

���������^��ĺ����_�lҲ������ˣ�“���ղ�����”��������һ�N��

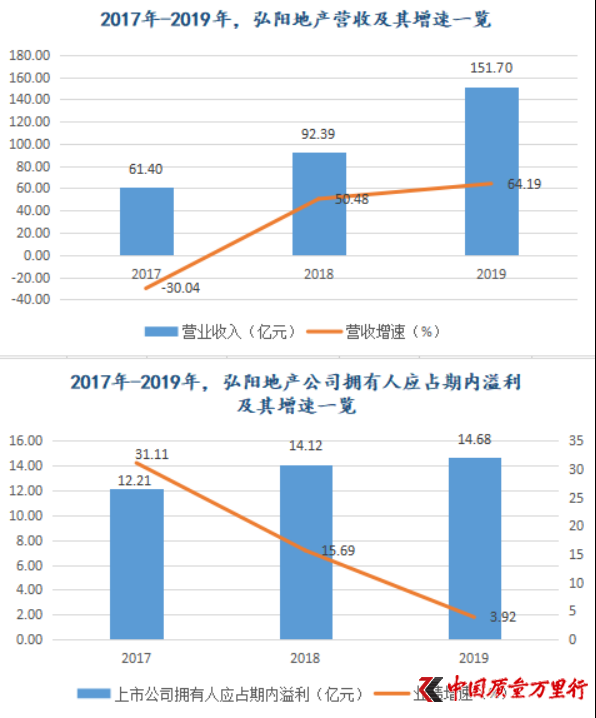

����Ŀǰ����ꖵخa�������@һ��֮�С�����ؔ��2018��-2019�꣬��ꖵخa�I�շքe�������L50.48%��64.19%���ڃȣ��I�����مs�������ߵͣ������������L15.69%��3.9%��

������Դ���|��ؔ��choice

�������y�l�F���I�ղ���������L֮�£���ꖵخa�I����Ȼ����“����”��

�������^������ϲ�J�飬�����Ժ�ꖵخa���ܞ��˛_Ҏģ����չ�˲���ë���^�͵��ĿҲ����I��“����”��һ��ԭ��

������choice�������^ȥ���꣬��ꖵخa�N��ë���ʴ_���ߵͣ�����2018���31.25%����25.13%��

�������⣬���ꖵخa������ǣ����S���ٔU���������ԁ�����ؓ���U���ѿ����Y�a�U�����ڃȣ����й�˾�Y�aؓ���������߸߾������C������2018���79.61%����81.08%��

�����������ϲ��̹�ԣ���_Ҏģ�����l�ĸ�ؓ���������^���ؔ�ճɱ���Ҳ�����g��Ië�����g��

�������ں�ꖵخa��������Ҏģ������֮�gȡ��ƽ��?���Ї��|���f���С��Ѷ��������й�˾�������l����δ�յ��؏͡�

�����W����11010502034432̖

�����W����11010502034432̖