����12��8�գ������l��2020��11�·�ȫ������܇�a�N����������Դ����܇�Ј��^����I���F���㣬ǰ������Iͻ��2.0�f�v����������ͨ������36070�v���ȁ���26015�v����˹���Ї�21604�v��ǰ������ռ����Դ܇����46.5%������Դ܇��������ȡ����ͻ�ƣ�������MINI����33094�v��MODEL3����21604�v��Ҏģ�������w�F��

�������y����܇������Դ���m�ߏ����L����܇(02333)���V��������Ҳ�����L���F����Դ���F�ֻ��ӄ���ε��(NIO.US)������(LI.US)�����R��С�i(XPEV.US)���ϱ������ܵ�����܇�����f���֏������L��

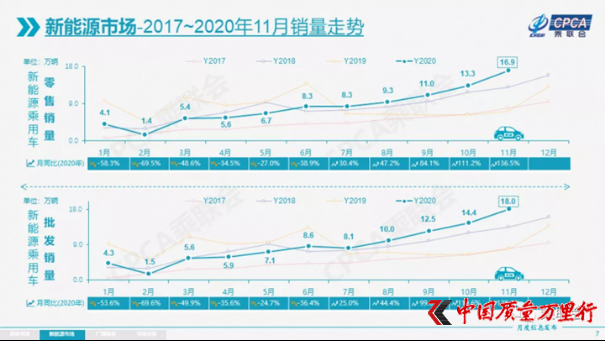

����11������Դ����܇���l�N��18.0�f�v��ͬ�����L128.6%���h��10�����L24.8%�����в�늻���N��3.0�f�v��ͬ�����L160.0%����늄ӵ����l�N��15.0�f�v��ͬ�����L122.3%��

����11��늄�܇�ߵ̓ɶˏ������Lڅ�����@������A00���N��4.8�f�����~��������늄ӵ�32.0%��B��ռ��23.0%��ͬ�����L�^����

��������܇��ą^�������^��Ŀǰ����˹���ą^�����ڴ�������ϵ��Ј����ش���е��Ј����~40%��

��������Դ����܇�ʬF�^�����L������11�·ݼ�늄�܇ռ���_��83%����늻����17%�ı��������w���F�������������ƫ����

����������Դ܇��SUV��ռ���½���11�¼�늄�SUVռ��20%����늻�ӵ�SUVռ��������50%��

����2020�꼃늄�܇���I܇�Ј����~ռ��76%��������19�������^�ã���Ҫ���T�������������L�^�������p��ُ�I��SUV����������

����2020���늻�ӵ��I܇�Ј����~�_��50%��������19����I܇ռ��54%�������@�½���

����A00��늄�܇�Ј��������^ȥ���꼃늄ӳ���܇�����L��Ҫ��A00��܇�����ӡ���ˣ�A00����2016���44%������17���67%���½���18���48%��2019��ȫ����27%��2020����~30%����10�·ݵļ�늄�A00��܇���~���Ƶ�42%�� 11�µ�A00��늄�܇ͬ�����L162%���w�F���Ј����_�أ��Ƅ�����Դ���L��

����2021������Դ����܇���������L�������ؕ��L�ޖ|���ʾ�����S���������ӷ�̖���f�����Ϻ��Ŀֻœ�ُ����Դ���^�^�ͣ���֮��I������Դ�a�N�������к������AӋ��ĩ���һ���µć�������Դ܇�Ќ��h�ȳ��m�����L��һ�������������Ϻ�δ��ُ�I����Դ܇����Ը�������m�߸ߣ����γɌ����������е�ʾ��Ч�����ĸ������ֱ�I�����_ʼ������˹��ԇ�{܇����r������Փ��Model 3��X�ĸĿ߀��Model Y����������������������Դ�߶�܇�Ј�ע���µĻ�����

����2020���Ї�܇�гʬF“V��”���D�B�ݣ���������Դ܇�ʬFǰ�ͺ���߄ݣ��ϰ�������-43%���°��������AӋ70%��������������ȫ���N���AӋ113�f�v��

�����S���p�e�����ߵ��������M��2021�������Դ܇�ڸߵ̓ɶ����о���������g���������L15�f�v��ԓ����ȫ���ܵġ���ُ����늄�܇�����lչ�c�߶�늄�܇�����L�����دB�ģ�����ُ���������Ј���늄�܇�����ӡ�

�����S���p�e�����ߌ�ʩ�����YƷ������Դ܇����һ��������ؕ�I�������ձ�������������׃����Դ�lչ���ԣ��������ձ����ҏ���֧��늄�܇�lչ�đB�������ʣ��ձ�܇���ȼ����Ƅ�늄�܇�����Y��I���Ї�����Դ�lչ���ٶȾ��б��l���L�ĝ�����

�����W����11010502034432̖

�����W����11010502034432̖