2020��12��3�գ��ؑc�a�ཻ�W�@ʾ���A�S�ǒ����D���³ɶ��A�S��ӯ�����I����؟�ι�˾80%�ə༰3.2�|Ԫ���࣬�D�׃r�s4.79�|Ԫ��ͬ�գ�������hɭ�|������Ä��I�lչ����99.96%�����ϻ���~Ҳ���ؑc�������ƣ��D�׃r�s3.57�|Ԫ��

������ȫ�yӋ��2020���°����ԁ����A�S���l���������Y�a��2020��11����12�³�������Ӌ�����^10���Ŀ��˾�Ĺə�͂��࣬��������Y�aϤ���ɹ��D���A�S�nj��ջ�����80�|�ĬF��

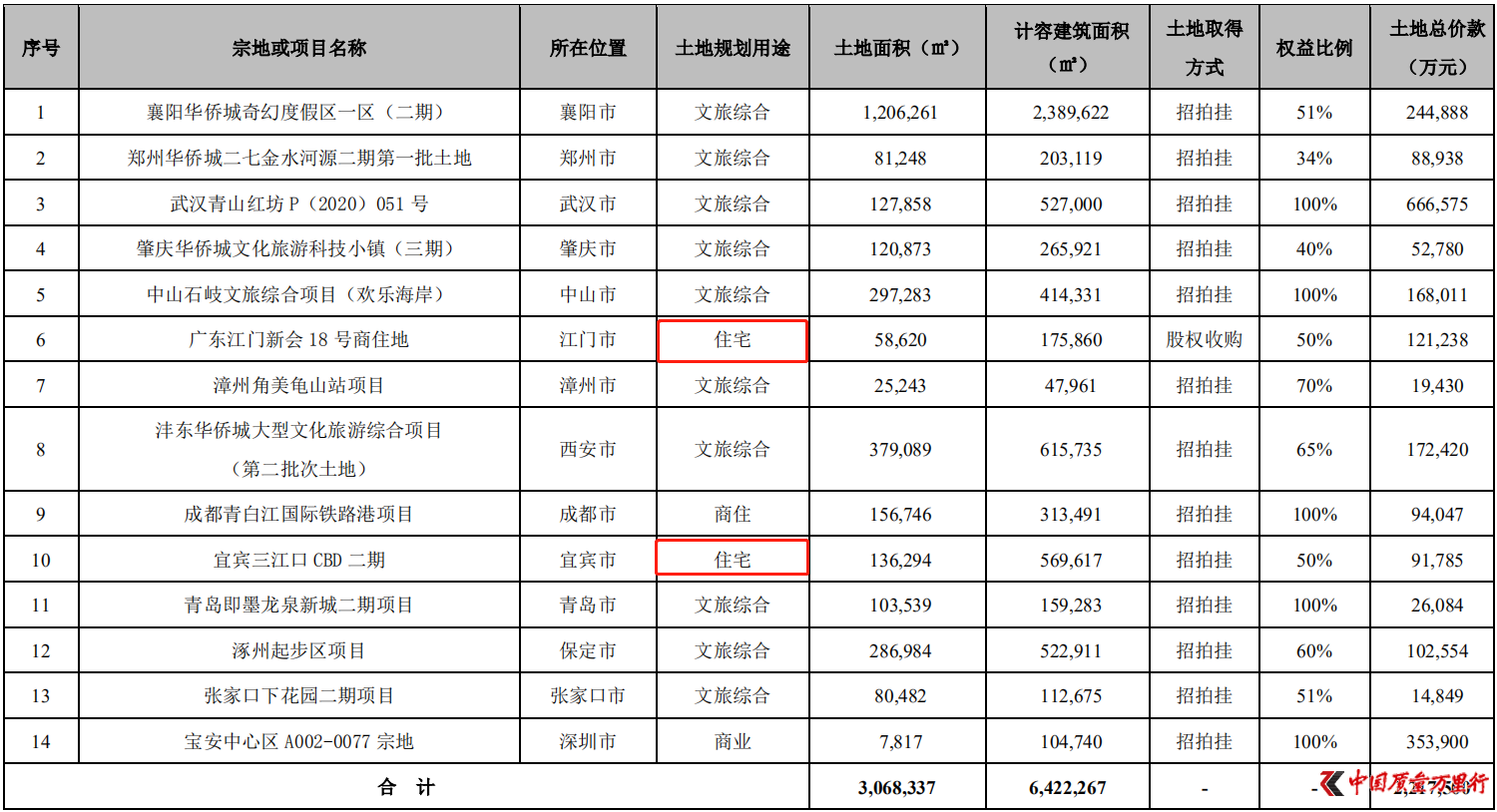

�Y�ρ�Դ���a�ཻ�����Wվ ���Ї��|���f���С�����

������Ĺəࡢ�����D����������2020��11��30�յ�ؔ�Ո�����ɶ��A�S��ӯ�����I����؟�ι�˾����hɭ�|������Ä��I�lչ���ĠI�I�������0����̝�p�քe��1154.58�fԪ��34.62�fԪ������ǰ��ؓ�����~�s4.1�|Ԫ���Y�aؓ���ʸ��_87.36%��

ᘌ��l���D�Ŀ�ə��ԭ���A�S�Ƿ����ʾ���A�S�Ǽ��F���¸��^�F��˾���Y�a̎�á��ə��D�������_�l���О����A�S�Ǽ��F��ʩ���Ժ�a�I�Y���{�����e�룬���°lչģʽ���F��I���|���lչ����Ҫ·���������e�룬���������A�S���Mһ���۽��������I�����C��I�и���ľ������YԴ���е������Ŀ���_�l���O�У������������ú��ĸ�������ͨ�^�YԴ�������ã������M���_�l�c���O�����|�������Ŀ��ͬ�r��ͨ�^��a�Iƽ�_�����ϸ���������I�Č��I���ݣ����F�����ϑ����a�

Ԋ���h���Ĵ��r

�ġ�����+�خa���D׃�顰�Ļ�+����+��悻�������������A�S�������îa�I������Ӿ۽������������^���Ͷ�����ȡ�

����얹̡��g���ȡ������g���������Ȃ��y���ΘI��֮�⣬߀��m�����µ�IP�������Ļ����ι�����ʹ�����¹�����\�ֵ�2020�꣬�A�S��Ҳ��Ȼ�����YԴ���䣬���k�����C�����îa�I�ĺ��ĸ�������

��������ƽ�_�����A�S�ǹɷ�����˾�����º��Q���A�S��A������������2019��47�������������Ŀ�У���סլ�õH��19�ڣ�ռ���������ڔ���������41%�����õ؞顰סլ+�̘I�����|�����̘I�����ú����g�Ļ��@�^�a�I�õأ�Ҳ��7�ڡ�

�M��2020�꣬�mȻ�ϰ����������Ӱ푣������A�S��A�����÷����Ͷ�벢δ�МpС���෴�ϰ���������14���������������þC���õأ�סլ�õH��2�ڡ�

�DƬ��Դ���A�S��A2020�����

���îa�I�Ĵ���U�����]�Ў��������Ļ؈��^���ϰ���خa�������Ŀ�N����r������Ӌ���^999�fƽ���Ŀ�����e�У��A�S��A�Hȥ���˼s143�fƽ���ף������N�۽��~�s316.6�|Ԫ��

���ٿ��ϰ����ӯ��ָ�ˣ��A�S��A���F�I�I���� 171.08 �|Ԫ��ͬ���½� 3%���������~ 29.19 �|Ԫ��ͬ���½� 29%���wĸ������ 21.38 �|Ԫ��ͬ���½� 24%����ֹ��2020��������ȣ���˾ӯ����r�������D������Ȼ�y��Ť�D�j�ݣ����F�I�I����333.94�|Ԫ��ͬ�����L11.83���������~74.4�|Ԫ��ͬ���½�16.63%���wĸ������52.48�|Ԫ��ͬ���½�12.5%����Ȼ�����ղ�������

�����A�S��A���ΰ�K��ë����һֱ�������w��ë���ʣ�Ҳ�L�ڵ��ڷ��خa�I�յ������ʡ�

����ӯ���»���ԭ���A�S��A�ڰ�����б�ʾ��������Ӱ푣���˾���ΰ�K�еľ��^�;Ƶ�I����δ���֏�����ͬ��ˮƽ�����خa�����ξC���Ŀ�����M���Ӻo���ڈ���ڃȌ��F���档

�T���ҷ��������������ʾ���A�S��һֱ�����îa�I�����I����ȫ�������Ⱦ��ЏV����Ӱ�����Ʒ�ƃ��ݡ������������õخa��������Ҏģ��Ͷ��ߡ��؈������L�����c�����ИI�������Լ����������Z�¼�Ӱ푕r��ӯ���������������ܓp����ǰ���Yڅ�o�ĭh���£����õخa�����ij����Y�𣬌�����I���\�I�Ͱlչ���f������һ������������

����������

���ϣ����ò����J�����������A�S�������Y����������@�ĵͳɱ����ݣ�2019��ȫ�꣬�������й�˾�A�S��A��ƽ�����Y�ɱ��H��4.56%����ͬ�ڃ|���ǎ�yӋ��top30-50��ͬ��ꠣ������ƽ�����Y�ɱ���6.95%��

����һ���棬�A�S��A�ĬF�����͂�����rһֱ�����^��

����2020��������ȣ��A�S��A���I�ԬF�������~�B�m3���ؓ��Ͷ�Y��ӬF�������~�B�m5���ؓ�����I�Y��Ӯa���ĬF���������~�t�B�m���^6��������ИI����ʿָ����������Ѫ������L�ڸ�Ͷ�롢����Ҫ�����ⲿ�Y��ݔѪ�İlչģʽ�������Ƹ���I���I�L�U���������L�ڽ��������lչ��

���������ĬF������ؓ���������A�S��A���]�б��M���ڬF�������棬�A�S��A���_��ʾ������Ӹ߶���ҕ�F�������������H�ӿ����Ŀ���N�ۻؿ��ٶȣ�Ҳ������С����ն�Ͷ��ԭ�t���r�r�Pע�N�ۻؿ��Ͷ���Y��ƥ���Pϵ���������w�Ă����L�U���A�S��AҲ��ʾ��˾���m�Pע�L�U�ܿء�

ͬ�r2020������У��A�S��AҲ�ᵽ������������֧�������°���Ľ��I���ԣ����¶��������Yģʽ���C���\��ֱ�����Y���l�Ђ�ȯ���������Y�ȶ�N�ֶξ����Y������������Ҳ���_�ᵽҪ�����Y�aؓ���ʵ���Ŭ�����F��Ƚ��I�F������������Ŀ�ˡ�

����2020��6�£��A�S��A��؛���Y�����~ 384.68 �|Ԫ���Y�aؓ���� 77.16%���^����ͬ������ 0.46 ���ٷ��c���Y�Ϸ������Y��Ҏ�С����l�t�����ă��ݺ�wind������2020��6�µף��A�S��A���A�տ����Y�aؓ���ʞ�71.5%����ؓ���ʺͬF��̂��ȷքe��111.24%��1.06�������l�t����ȫ�����С�

�����A�S��A ���Ն��}���A�S�Ƿ����ʾ�������l�t�������ߵij��_���䌍���롰��ס��������λ���������á�������������ȫ���䌍���������΄յ���Ч��ʩ�������l�t�������߰l�����A�S��A�߶���ҕ���Y���������a���I���H��r�������ƶ���һϵ�йܿش�ʩ���ԈԛQ�䌍���ܿش�ʩ��Ч�������������_ʼ�@�F��

���H�ϵ��˵������ȣ���헔���׃��69.6%��96.44%��1.1���_���ѽ��G�ˡ��ɾ��������ǻ������xҎ����Σ�U�����]�����@���x��������m�Լӷ��ɣ���Ȼ�����ٶ����l�t��Σ�C��

���m�A�S���Ƿ��Ԍ�׃�u�Ŀ�ə�߀���ö�֪�������ڿ��Կ϶����ǣ�Ԋ���h��֮�⣬������I�v��ӯ���Ͱ�ȫ�Ĺ��£��y����Ȼ�ܴ�

�����W����11010502034432̖

�����W����11010502034432̖