2021��5��19�գ��³ǿع�ǰ�ζ����L�����A��C��ͯ���������У��g�����V���S��ԭ�С��³ǿعɡ������Z���¼��m���䶨��

5��20�գ��³ǿعɰl������Q���x�e�����A֮���������ι�˾�����ö��������L��

��2019��7��2�գ������A�����ӷ��ﱻ���¾������������RΣ�����������^ȥ��700�졣

�˕r�������A�����u�����˹ȵף�λ�з����N�۰ك|��TOP8���³ǿعɣ�������ǰ��δ�е�Σ�C�У������ɂ��p�����B�m3����ͣ��4����������ֵ���l324�|Ԫ��

�˕r���³ǿع�2020��ȫ��I�I����1454.75�|Ԫ��ͬ�����L69.46%����������152.56�|Ԫ��ͬ�����L20.56%��5��11�հl������Q������1��4�£���Ӌ��ͬ�N�۽��~�s704.18�|Ԫ��ͬ�����L43.58%���I�������³ǹɃr�ڽ��ꄓ��53.28Ԫ�Ěvʷ�¸ߡ�

���DƬ��Դ���³ǿعɹپW��

�@�Ҟl�R�A���Ĵ��Ƿ���ķ�ס�ˣ��˺��³ǿع��Ƿ�߀�����������A�r���ƶ��ġ�סլ+�̘I���p݆�ӵĺ���ǰ�У�ǰ���ֻ�����ʲôΣ�C��

���߳�Σ�C��

2019��7�£�32�q�������ɣ���ʽ���ι�˾�����Lһ��

��Ը���Q�顰�������������������o�Լ��N�˃ɂ��˺��������������~�������Ľ���У����^�������������������ϴ����ڲ��ϵĸ�����������ָ���p�ˑ������ڇLԇ���r����������Ͷ֮���_��δ����

ͬ�r����Ҳ�X���Լ������~��������ͣЪ��һֱ��·�ϡ����~߀�������J�����X���Є�Ѹ�٣�ץס�r�Cһ�����С�

�挦Σ�C�r�������_չһϵ�����Ȅ���������Ѹ���и��c�����A���Pϵ���D�Ŀ��˾�əࡢ��ͣ���õصȡ�

�����_���ı���һ݆"��˦�u"��һ����40�����Ŀ���[��؛�ܣ���K�D24���Ŀ��˾��ȫ���ֹə࣬�����Y�������ԉ�����ͬ�r���³ǿع�Ҳ�p�����õ��ٶȡ�2019ȫ������������72����������e2508�fƽ���ס����]��2018��ȫ������������164����������e��4773�fƽ���ף�����������e�����p�롣

һ���vŲ֮���³ǿع�2019����@ʾ��������ĩ��˾���֬F�����~639.41�|Ԫ���F��̂���2.08������˾���I�ԬF�������~��435.80�|Ԫ����ؓ������49.21%����16.36%��

���DƬ��Դ���³ǿع�2019���

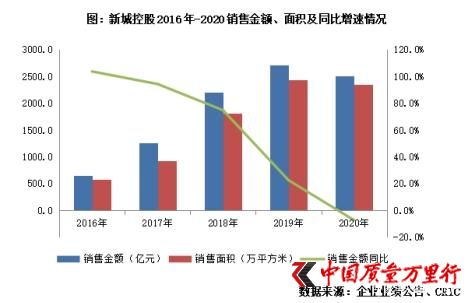

���H�ϣ��³ǿعɏ�2015���_ʼ�M������ͨ����2016 ����ϼs�N���~650 �|Ԫ��2017��ϼs�N���~�ӽ�1270�|Ԫ��2018��ͻ��2210�|Ԫ���ɹ��M܊�����N�۰ك|��TOP8����2019��ȫ��ȡ����2708�|�ϼs�N���~��ͬ�����L22.48%�����F�I�I����858.47�|Ԫ��ͬ�����L58.58%��

��Σ�C֮�꣬�������ó��@��һ�ݘI�������߀�ǵõ����u���C���Ŀ϶������H�����u���C��֮һ�����������³ǰlչ��01030.HK�������ӹ�˾�³ǿعɵ��L�ڰl���������u���ġ�BB�����{����BB+����չ��������������������չ����ӳ�˘��յ��^�c�����³LJ������֧�����_������������ܗU�ʡ��ژ���֮ǰ���µϡ����u�������{���³ǵ����w�u����Ӱ푡�

�������½����������»���

�³ǿعɿ�������ɽ٣����t��Ȼ����ƻ\�֡�

2019���³ǿعɵĘI���f�����ϣ��������������{2020���N���~Ŀ����2500 �|Ԫ���^ 2019 �ꌍ�H�N���~���{��200 �|Ԫ��һ������������飬����Ҫ��ԭ������2019��p���õ��Լ������Ŀ��˾���£��˕r���³ǿع�����؛ֵ�ќp��4000 �|Ԫ��

��2019��I���f�����ϣ�����������ʾ����˾�������տs����lչ�����خa�ИI����һ������ИI����˾���у�ؓ���ʿ�����һ������^�g�ȣ�ͬ�rϣ���ИI�����S����10�����ң��@��һ�����L��Ŀ�ˡ�

Ȼ����4000�|؛ֵ��60%ȥ����ˮƽ���ѽ��Q�����³ǿع�Ҏģ�տs�����y�⡣

���³ǿع�2020����@ʾ�����ͬ�N�۽��~��2509�|��ͬ���½�7.3%���ڵ������C���˶���(CRIC)2020���Ї����خa��I�N�ۘI���������Ϗĵ�8��������12�����@��2015���ԁ������״��»���

���DƬ��Դ:�˶���خa�о���

�˶���yӋ��2020��TOP4�����N�۽��~ͬ�����ٞ�7.9%��TOP5-10ͬ������9.1 %��TOP11-30���لt�_��16.7%���@����Ҋ���³ǿع�Ҏģ���L�ѽ���ꠣ����]��2021 ��Ӌ�����F��ͬ�N�۽��~��2600�|Ԫ������2780�|ԪTOP10���T�T������ζ��2021���³Dz��H�o��TOP10���������κܿ����ٴ��»���

���DƬ��Դ: �˶���خa�о���

ֵ��ע����ǣ��³ǿع�ë����Ҳ���F��һ���̶��½�������������2019��I���f������������³ǿعɌ��ɡ��������D�����|�����ɡ��_Ҏģ�����������D�顰���Y���؈��ʞ���ģ��۽���������

2020���һ����ë���ʅs����½����䷿�خa�_�l�N��ë���ʞ�21.74%�����2019��30.98%��ë�����½���9.24%��

���DƬ��Դ: �˶���خa�о���

���У��I�I����ǰ10�ą^���У��Ĵ�ʡ�����ʡ���ؑc��ë���ʴ���»���19.7%��18.66%��16.14%���µ��Ј�����⣬���y�Z�}Ҳδ������I����2020��ȫ�꣬�³ǡ���һ�Z�}�����Kʡë���ʜp����8.08%�����ڶ��Z�}���㽭ʡë���ʜp����8.95%�����K���㽭��ʡ���I��747�|��ռ���³ǿ��I�յİ�ڽ�ɽ�����³�����L���Dž^�����Ҫ�أ���Ҫ�Բ��Զ�������ʡë���ʴ���½������������³����w�I����

�������������ԣ���˾Ҏģ���ٔU�����M��һЩ�µĵ��ܼ����У��]���w�F��Ҏģ���ݣ�����˳ɱ�̧�������Ո��Q���³ǿع�2017���2018������U�����g�@�õĸ߳ɱ��Ŀ��2020�꼯�н�����ԓ��˾��ǰ���ò���ȡ���r�ֶ��Դ_���F�����롣

Ʒ�|�҈@�������_�Y�ϽyӋ���³ǿع�2020������������Ę���r3031Ԫ/ƽ���ף�2019���2421Ԫ/ƽ���ף�2018���2330Ԫ/ƽ���ף��ʬF���@����څ�ݣ���һ���棬���O�ɱ��������L��2020�꽨�O�ɱ���614�|��ռ�I�I�ɱ�(1112�|)��55.2%��2019���³ǵĽ��O�ɱ���269�|��ռ�I�I�ɱ�(578�|)������46.5%��һ������8.7%��

���سɱ������O�ɱ���������r�¡��³ǿع�ë�����½�څ�ݻ��Mһ�����m�����������A�y��2021�ꡢ2022���³ǿع�ë���ʌ�С���½���18%��20%֮�g��

���ᐂ�V��֮����

�ᵽ�³ǿع����յĿ������L���ᐂ�V�������ɛ]��

2012���ᐂ�V��Ʒ���Q����2017���ڽ����_�I�_��53����2020���M�v118�����У��_�I100����2020����³�һ��ؕ�I��617�|�I�ա�

�M���³ǿع�ÿ��������{��סլ+�̘I���p݆�ӑ��ԣ����ϣ��ᐂ�V���@һ�ȵ��������@���ӏ���

2020���³ǿع��������ؘ���r�s3031Ԫ/ƽ���ף��c6763Ԫ/ƽ����ȫ�����ؘ�����r��ȣ�����ģʽ�ă������@��

���DƬ��Դ���³ǿعɹپW��

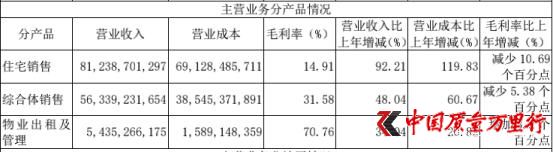

��һ���棬���õ��̘I�\�I��������ֵ���cͬ�ضθ����Ŀ��ȣ�������סլ���̽���r�ʣ��Ŀ���w�@���^��ë���ʡ���ˣ��³ǾC���wë����һֱ����סլ��2020����@ʾ���C���wë���ʞ�31.58%����סլ�_�l��ë���ʞ�14.91%��

���DƬ��Դ:�³ǿع�2020���

���⣬�ԠIُ������߀�ܫ@�÷����ĬF����������Ҏģ���^����ң�2020��100�����ᐂ�V�����\�I�������56.7�|Ԫ��

�ᐂ�V�����_�������Ĵ������sҲ�³DZ�ؓ�����Y��������ᐂ�V�����е��ǡ������B�⡱ģʽ��ͨ�^�N��סլ����䁣��@ȡ�F������ƽ��ُ�����ĵij����Y����

�����������_ՄՓ�^�ᐂ�V���ijɱ���һ���ᐂ�V��ُ�����ĵ�ƽ���ɱ���7�|���ҡ�һ��סլ�_�l���_���A��֮���Y���_ʼ�ػ\���S���A���M�̣��F������u�������Ŀӯ�������C���w�t��һ�ӣ��A��֮��סլ����䁵ȿ�����I���A�տ���Ҫ֧�־C���w���_�l���O���C���w�ȿ�����I��סլ���֣̽����w�Գֲ���80%���ҵijɱ������s5.6�|�F����Ҫ�^�mͶ�뵽�C���w�������ɱ���1.4�|��

�@��ζ�������C���w�Ŀ�ĬF�������y�ڶ̕r�g�������Ŀ��ӯ��Ҫ�ȵ��Գ�ُ�����Ľ��ɣ�3��4���������죬�@�÷��������؈����܌��F����ˣ��C���w���ڹ�˾�ĬF�����Լ��\�IЧ�ʵ�Ҫ��O�ߣ��Y����������L��

��������2019��I���f�����Ͼ�����ʾ���C���w��ֵ�rֵ���������^�ߣ�������������Y��סլ�I��ӯ�������Դ��F�����á�Ŀǰ��˾߀�ǾS��סլ�;C���w2:1�ı�������˾�������̘I�pסլ��

�Ԫq�ڶ����³DžsĬĬ�Ӵ����̘I�C���w�����䡣2019���³ǿع����������佨����e��2508�fƽ���ף����оC���w��1443�fƽ���ף�2020�����������佨��413�fƽ���ף����У��C���w��247�fƽ���ף�סլ�c�C���wҎģ�ٴ�����2��1׃����2��3��

����C���w��δ�����ɞ����_�����ǣ��Y�����}�����ǔ[���³���ǰ��һ���y�}���������C���w�����Y��������h�h����סլ�_�l���C���w������I�A�տ�������Y��֮�g��ȱ�ڣ���ν�Q��Ҳֻ�мӴ�ؔ�ոܗU�ˣ������f��һ���C���wҎģ�Ŵ��³Ǿ�Ҫ��ؓ�ϸ����ؔ�հ�����

����2020������³ǿع���Ϣؓ�����~��916.76�|��ͬ�����L��24%�����Y�ɱ���6.73%�����A���~����Y�aؓ���ʞ�74.12%����ؓ����43.65%���F��̂���2.61������һ���t�����w�顰�S�n����

�@��ζ��2021���³���Ϣؓ��Ҏģ�����ٲ��ó��^10%����ؓ��Ҏģ�����£��³���������Q�ᐂ�V�����Y�����}�Բ���֪��

��������2020��I���f�����F�����á����P�������ˡ����_�ˌ�δ����˼����Ҏ���������خa�ИI�ě_���\�Ӹ�׃�鷫���\�ӣ����ǿ��õ��ģ����L�ǿ������ġ��������³ǿعɺ������ɶ��ԣ����L����֮�r����Ȼ��Ҫע����I�lչ�ķ����c��ȫ��#Ʒ�|�҈@#

���ߣ����

�����P

У�����W�验m

�����W����11010502034432̖

�����W����11010502034432̖