���գ�2020��11�����еķ��������خa(ch��n)������һ���ε�“����”�����

�������(du��) ë���������»�

7��6�գ������خa(ch��n)�l(f��)���˽����ϰ���δ��(j��ng)���ˠI�\(y��n)��(sh��)��(j��)���档�����(n��i)���@ʾ������1��6�£������خa(ch��n)�Bͬ�丽�ٹ�˾����ϠI��˾��Ӌ(j��)��(sh��)�F(xi��n)�ϼs�N�۽��~�s167.2�|Ԫ���ϼs�N����e�s132.28�fƽ���ס�6���£������خa(ch��n)��(sh��)�F(xi��n)�ϼs�N���~�s41.2�|Ԫ���ϼs�N����e�s36.28�fƽ���ף�ƽ���N�ۃr(ji��)�s11356Ԫ/ƽ���ף��^���µ�ÿƽ��27414Ԫ�h(hu��n)���½��s141.4%��

���DԴ�������خa(ch��n)���棩

����ָ�о�Ժ�l(f��)���ġ�2021��1-6���Ї����خa(ch��n)��I(y��)�N�ۘI(y��)��TOP200�������У�TOP100�����N���~��ֵ693.0�|Ԫ��ͬ�����L40.0%�������خa(ch��n)����1-6����167.2�|Ԫ�N���~����106�����^����ͬ������91���½���15��(g��)���Ρ�

�����ҕ�����L�����Կ����������خa(ch��n)���N�ۘI(y��)����ȥ���_ʼ�Ѳ��M�����⡣

��(sh��)��(j��)�@ʾ��2017�ꡢ2018�ꡢ2019�꣬�����خa(ch��n)ȫ�ڏ��N���~�քe��51.5�|Ԫ��229.5�|Ԫ�c271.8�|Ԫ��2020���@һ��(sh��)��(j��)��265.1�|Ԫ���^2019�겻��������

�����N�ۘI(y��)���������خa(ch��n)߀����ë�����m(x��)�»�����r��

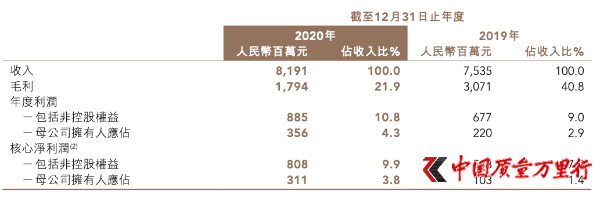

���(b��o)�@ʾ��2020�꣬�����خa(ch��n)��ë����2019���30.71�|Ԫ�½��s41.6%��17.94�|Ԫ��ë����Ҳ��2019��ļs40.8%�½���2020��ļs21.9%�������خa(ch��n)��ʾ���@��Ҫ������������ѽ�����I(y��)�ĵ�������ѽ�����I(y��)ë�����^�����¡�

���^������(j��)2020�������خa(ch��n)IPO���йɕ������(b��o)������2018-2020�������خa(ch��n)��ë���ʷքe��51.5%��40.8%��21.9%���ѳ������½�֮�ݡ�

ؓ(f��)������ �������Ɍ�(sh��)��

�����خa(ch��n)������2010�꣬�䄓(chu��ng)ʼ�˼�CEO���o�H��6��r(sh��)�g���㎧�������خa(ch��n)�ɹ������Ϻ������N�۽��~����ǰ30��(qi��ng)�������ԘI(y��)��(n��i)���R֮����

��(sh��)��(j��)�@ʾ�������خa(ch��n)2017����2019��?du��)I�շքe��12.01�|Ԫ��68.47�|Ԫ�Լ�75.35�|Ԫ�����(f��)�����L���_(d��)150%��2019��䛵�7.6�|�����(n��i)��������������2.19�|��2020��11�£������خa(ch��n)��ʽ�����(li��n)�Ͻ��������ƽ��ס�

�mȻ�U(ku��)��������Ч���@����Ҋ���������خa(ch��n)Ҏ(gu��)ģ�����ı�����ؓ(f��)�����m(x��)����

����(j��)�йɕ���2017��2019�꣬�����خa(ch��n)��Ӌ(j��)Ϣ�y�м��������քe��23.26�|Ԫ��30.35�|Ԫ��42.43�|Ԫ��ͬ�ڣ���Ӌ(j��)Ϣ�y�м����������Ϣ�քe��3.63�|Ԫ��6.48�|Ԫ��7.64�|Ԫ��

2017��2019�꣬�����خa(ch��n)��ؓ(f��)���ʷքe��684.9%��325.9%�c118.8%�����˶���l(f��)���Ĉ�(b��o)���@ʾ��2019���ϰ��꣬174�ҵ��ͷ���ļә�(qu��n)ƽ����ؓ(f��)���ʞ�91.37%��Ҳ�����f�������خa(ch��n)�ă�ؓ(f��)�����h(yu��n)��ͬ�С�

���⣬�����خa(ch��n)��ؓ(f��)���������(n��i)��684.9%�������118.8%�����I(y��)��(n��i)��ʿ�|(zh��)����������Ɍ�(sh��)���Ŀ����ԡ�

���йɕ����������خa(ch��n)���ٔ�(sh��)�ɖ|��(qu��n)��һֱ��������2017��2019���@һ��(sh��)��(j��)�քe��2130�fԪ��9.77�|Ԫ��16.28�|Ԫ��ռ��(qu��n)�濂�~��3.3%��53.8%��58.9%��

�I(y��)��(n��i)��ʿ��ָ�������ٔ�(sh��)�ɖ|��(qu��n)��/�����ߙ�(qu��n)���Ӌ(j��)������ָ�ٔ�(sh��)�ɖ|��(qu��n)��ռ�ȣ����ڻ����30%���������L(f��ng)�U(xi��n)�A(y��)��ǰհ��ָ��(bi��o)���ٔ�(sh��)�ɖ|��(qu��n)��ռ�ȴ��ڻ����30%�Ęӱ������`�s�����@�����������^(q��)�g���������خa(ch��n)���ٔ�(sh��)�ɖ|��(qu��n)��ռ�����@����30%�L(f��ng)�U(xi��n)����

һ����ԣ����Ɍ�(sh��)���IJ����У����ַ�������ٔ�(sh��)�ɖ|��(qu��n)��������˾�Y�a(ch��n)�����Ե���ؓ(f��)��������I(y��)Ҳ��Ҫ���������а���(qu��n)��ռ���M(j��n)�зֳɣ��Ķ�������˾ӯ�������F(xi��n)��ؔ(c��i)��(b��o)�б��ǚwĸ������ռ�����������^�͡�

ֵ��ע����ǣ�2020�������خa(ch��n)��(sh��)�F(xi��n)���(n��i)������8.85�|Ԫ���wĸ��������3.56�|Ԫ���wĸ������ռ������������40.22%��

���DԴ��2020�����خa(ch��n)���(b��o)��

�}�Ϻ� ��������(y��ng)���ܿ��(y��n)

����һ�҅^(q��)��ɫ�ʝ��ҵķ��������خa(ch��n)��70%���(xi��ng)Ŀ��64%��������λ���L���ǣ�Ҳ�����f�������خa(ch��n)�dz���ه�L�����Ј����������Ϻ���

���DԴ�� �����خa(ch��n)�پW(w��ng)��

�йɕ��@ʾ��2017-2019�꣬���������Ϻ���I(y��)�(xi��ng)Ŀ���N���ڿ���I(y��)�N����ռ�ȷքe��100.0%��100.0%��76.6%��

�ڷ��خa(ch��n)�ИI(y��)������څ���ҵĬF(xi��n)�ڣ�����Ͷ�Y�����v����Ԫ�����֣��}�κ΅^(q��)����������������L(f��ng)�U(xi��n)��

���⣬�������خa(ch��n)���f�����Ϻ������ĵ��L���ǵ^(q��)�������乩��(y��ng)�ܷ�֧����l(f��)չ�Ѵ�Ҳ��ֵ���P(gu��n)ע�Ć��}��

���“�ɼ���”��Ҏ(gu��)���_�������й��ص�22��(g��)���c(di��n)�����д��������خa(ch��n)������(zh��n)����

�@Щ�^(q��)Ҳ�DZ���֪���������c(di��n)�P(gu��n)ע���Ј�����Щ�Y����(sh��)���ۺ���������������(qi��ng)�Ĵ��������ؠ��Z�и��߃�(y��u)�ݣ��@�Y����ԣ���������R��Ⱥ�ۇ��˵ľ��档

2021���ԁ��������خa(ch��n)���B�����L���ǣ����㽭���A�����պϷʡ����K�o�a���L���dz��зe�O�õأ�������6��30�ղ�δ���Ϻ������a(b��)�}������(j��)�����خa(ch��n)2020�����(b��o)�������Ϻ��^(q��)������ռ���ѽ���7.9%��

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖