近日,實地昆明花鶴翎的業主稱:“我是在2018年購房的,按合同約定,一期項目應于2020年12月30日交付,二期項目應于2021年4月30日交付。但是,截至目前,兩期項目均未交付。”

對此,項目運營負責人呂經理說,一期、二期項目交付之所以延遲,與約1.2億元款項支出爭議有一定的關系。呂經理稱:“目前正積極溝通,會盡快解決交付問題。”

延期交付、虛假宣傳及配套縮水

實地昆明花鶴翎位于昆明市五華區西北新城,普吉立交北側,系實地地產在昆明的第一個項目,主打6-15層的低密度洋房。于2018年8月開盤,項目共兩期,一期共計808套,二期共計905套。

業主表示:“按照合同約定,兩期項目應分別于2020年12月和2021年4月完成交付。截至目前,一期項目已延期9個月,二期項目已延期近5個月,且二期項目暫時沒有施工跡象,疑似停工。”

2021年8月10日,開發商出具一份《預驗房通知書》,邀請業主于2021年8月28日辦理預驗房手續。業主們卻在現場發現,“小區還存在配套縮水,宣傳時承諾的智慧社區配套和智能安防功能均未兌現等問題。”

實際上,早在2020年,業主就因虛假宣傳問題投訴過開發商。據2020年6月11日媒體報道,2020年5月29日起五華區普吉市場監管所接到花鶴翎小區業主群體投訴近100多起,投訴問題主要為:“宣傳資料及銷售人員稱B戶型和C戶型均為一梯一戶,電梯入戶,實際卻是兩梯兩戶。”

2020年11月,因虛假宣傳,五華區市場監督管理局對項目公司(云南萬隆置地有限公司)處以80萬元的行政處罰。

當前,針對延期問題,業主要求開發商給出確切答復,明確何時能夠達到交付標準,并出具二期工程進度時間表,落實周期,成立業主監督機制,開發商應實時匯報二期工程進度。另外,開發商還需提供具體的賠付標準和賠付時間。

開發商:項目延期與約1.2億元的爭議款項有關

針對業主反映的延期交付等問題,項目運營負責人呂經理稱:“一期項目在移交教育配套用房時,教育局要求配建一所小學,而參照之前規劃,我們只需建設9個班的幼兒園,配建小學不在原規劃中。由于新增配建,項目無法通過規劃核實手續,造成了延期交付;經教育局粗略估算,預計需要投入約6500萬元人民幣,這部分配建資金不在預算中,我們是拿不出來的。”

為完成一期交付,呂經理稱目前正與政府積極溝通。他希望溝通后,能夠先完成一期交付所需要的手續,在二期交付前妥善解決配建小學的問題。

另外,實地昆明花鶴翎還存在與總包單位單位約6000萬元的款項糾紛,導致二期施工無法正常進行。呂經理說,二期項目建設的總包單位是中建二局,因中建二局在施工過程中增加了許多合同外的工程而產生爭議,涉及金額約6000萬元,呂經理補充說:“一般情況下,工程建設到一定階段都會存在款項爭議,即合同約定外的工程量。盡管合同中有約定,但無法覆蓋所有內容,且此次合同外增量較多,中建二局事前也未申請或報備。”

由于花鶴翎項目的樓的主體工作基本完成,開發商便邀請第三方繼續施工。呂經理表示,“二期正在沖刺,預估今年年底交付。圍繞這個目標,2021年12月10日之前,大面工程需全部完成。期間,若與總包單位爭議無法解決,將繼續聘請第三方施工。”

對于合同外約6000萬元的增量內容的具體情況,呂經理表示之后會邀請負責成本核算的同事進行回復。截至發稿,本刊未收到回復。

考慮到交付前需解決這1.2億元爭議款項所涉及的小學配建與施工問題,一期、二期具體交付時間仍無法確定。關于延期交付的違約金問題,呂經理表示,排除85天的疫情免責期,開發商將嚴格按照合同約定的標準進行賠付。

對此,云南省昆明市五華區自然資源局稱,需咨詢住建局。房地產管理科相關工作人員表示,一期項目雖已達到入住條件,但未完成竣工驗收手續,無法交付。關于配建小學一事,因沒有收到任何相關內容的報備或申請,無法確定配建小學是否是無法交付的原因。

之后,中國質量萬里行致電五華區教體局基建裝備科,始終無人接聽。

延期及資金爭議,或與集團自身財務情況有關

昆明花鶴翎因延期交付遭受業主投訴之時,實地集團自身則陷入了商票兌付、IPO失敗及高管出走等風波。

2021年至今,實地地產已3次被曝陷入商票兌付風波。第一次被曝出商票逾期危機是今年5月7日,據悉,該商票由公司旗下子公司開具,總規模達到十二億元人民幣,收款人為山西富興盛潔凈能源。

5月底,實地地產再度被曝出商票逾期兌付,實地地產回復稱:“因小額商票的持票人較多,銀行系統完成商票兌付的相關流程需要時間。”

7月,實地地產三度陷入商票兌現風波。據風云地產界報道,71.67%控股子公司惠州市現代城房地產發展有限公司(下稱“惠州現代城”)及85%控股子公司天津金河灣置業有限公司(下稱“天津金河灣”)共12億元自融商票,目前只兌付了約3億元,還剩9億元未結清,并且從6月份開始出現大量到期商票拒付的情況。

若追溯這些商票可以發現,到期商票大都在2020年臨近上市之時所簽訂。2020年5月20日,實地地產向香港聯交所提交招股說明書。11月20日,招股書失效,實地地產IPO首沖失敗。

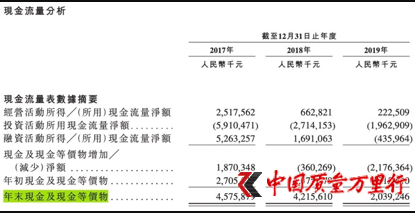

據招股書顯示,2017-2019年,實地地產的凈負債率分別高達3809%、533%和225%,遠高于行業平均水平。現金及現金等價物逐漸降低,分別為45.76億元、42.15億元和20.39億元。

此外,實地地產的借款成本逐年升高,2017-2019年,分別高達12.8億、17.08億、21.73億元。未償付借款余額也逐漸升高,分別為119.83億元、117.71億元、126.56億元。

在IPO失敗后,實地地產被曝出13名高管集體辭職。對此,實地地產給出的解釋是,報道所涉人員離職時點橫跨去年全年,并非集中離開。至于離職的原因,大部分人員是被公司勸退,僅有兩人系因個人原因辭職。

實地地產自身的負債情況,對旗下項目建設和交付節奏或有一定的影響。據了解,近兩年,實地地產旗下武漢市君蘭汀岸、天津市海棠雅著等項目都存在延期交付的問題,青島市實地薔薇國際業主則在去年投訴稱項目開盤后,長達九個月時間處于停工狀態。

從昆明花鶴翎項目來看,其延期交付的主要原因為代建學校款項和工程款項支出存在爭議。就此,運營負責人呂經理說:“因項目建設已近尾聲,集團情況對項目有一些影響,影響不是特別大。”

京公網安備11010502034432號

京公網安備11010502034432號