«ťõr’f√ų£ļ

Īĺ»ň2012ńÍ9‘¬◊ů”“‘༮∆ž„y––…ÓŘŕüoĶ÷—ļŔJŅÓ≤ŅřkņŪ–“ł£ērŔJāÄ»ňüoĶ÷—ļŔJŅÓėIĄ’£¨ĆŹŇķÓ~∂»ěť60000‘™’Ż£¨‘¬¬ 1.4%£¨ńͬ ěť16.8%£¨ŔJŅÓÓź–Õěťľ“Õ•ÓźŌŻŔM£¨ŔJŅÓ»ň–ŤĪ£ŃŰŌŻŔM–°∆ĪľįŌŻŔMįl∆Ī£¨Īō“™ērŐŠĹĽĹo∑ŇŔJ∑ĹļňĆć≤ťÚě°£∑ŇŅÓļůįīÖf◊hľs∂®ŖM––Ńňľs6»f‘™Ķńľ“ŽäÓźŌŻŔM£¨»°Ķ√–°∆Ī£ĽŌŻŔM÷ģļůĹ”ĶĹ„y––ŌŗÍP≤ŅťTĀŪŽä∑ī”≥£¨Õ®Ŗ^≤ť‘É–°∆ĪŽm»ĽÔ@ ĺěťľ“ŽäÓźŌŻŔM£¨Ķę…Őľ“∂ňŅŕěť∂Ģ ÷‹áŌŻŔM£¨ŇcŔJŅÓÓź–Õ≤Ľ∑Ż£¨–ŤŐŠĹĽŌŻŔMįl∆Ī£Ľ÷ģļůįī“™«ůŐŠĻ©’ż“éŌŻŔMįl∆ĪĹoĽ®∆ž„y––°£‘ŕŐŠĻ©ŌŻŔM–°∆Ī°Ę’ż“éįl∆Ī÷ģļů„y––∑ĹŖM∂Ý“™«ůŐŠĻ©…Őľ“ĶńŽä‘í£¨÷ŃīňĪĺ»ň’Jěť≥¨≥ŲÖf◊hÉ»»›ĺ‹Ĺ^ŇšļŌ£¨Ķę„y––∑Ĺ‘ŕõ]”–ĹõŖ^Īĺ»ňī_’JĶń«ťõrŌ¬£¨…√◊‘’{łŖŔJŅÓņŻ¬ 50%£¨ľīńͬ ěť25.2%£¨Ŗ@Ŗ`∑ĶÖf◊h“‘ľį≥¨≥ŲŌŻŔM’ŖϙҚļŌ∑∂áķ°£Õ¨ēr„y––∑Ĺ‘ŕúŌÕ®≥ű∆ŕ£¨“Ľ∂®ĽōĪ‹ŐéņŪ£¨∂ŗīő“™«ů…ŌľČŐéņŪ»ňÜTĽōŹÕ£¨Ķę√ŅīőŅā «ĹĽ”…ėIĄ’»ňÜTĽōŹÕ£¨∂ÝÉ»»› ľĹK»Á“Ľ£¨»ęüo’ż“ēŅÕĎŰÜĖÓ}ĶńĎB∂»£¨ÕÍ»ęĆĘ„y––∑ĹĶń◊‘ő“ėňú Źäľ”ĹoŌŻŔM’Ŗ£¨ŐōīňŐŠ≥ŲÕ∂‘V£¨Ō£ÕŻń‹Öf÷ķŐéņŪ£°

Õ∂‘VÉ»»›£ļ

1°ĘłýďĢŌŻŔMŃēĎT£¨ŌŻŔM’Ŗ≤ĽŅ…ń‹÷™Ķņ…Őľ“–°∆ĪļůŇ_ĹK∂ň «∑ŮŇcŌŻŔMÓź–Õ“Ľ÷¬£¨–°∆ĪÔ@ ĺěťľ“Žä––£¨Ŗ@ŇcŌŻŔMÓź–ÕŌŗ∑Ż£ĽĶęĆćŽH…Őľ“∂ňŅŕěť∂Ģ ÷‹á£¨Ŗ@ «ŌŻŔM’Ŗüo∑®÷™«ťĶń£¨»Áő“āÉ‘ŕ≥¨ –ŌŻŔM£¨–°∆ĪÔ@ ĺ…Őľ“Óź–ÕĶń›Ē≥Ų∂ňŅŕ « ≤√īŇcŌŻŔM’ŖüoÍP£¨“≤≤Ľ «ŌŻŔM’ŖŅ…ŐŠ«į÷™«ťĶń£Ľ“Úīň£¨ŌŻŔM∂ňŅŕ≤ĽĹy“ĽĶń‘≠“Ú£¨≤Ľń‹Źäľ”Ĺoüo∑®÷™«ťĶńŌŻŔM’Ŗ£Ľ

2°Ę≥¨≥ŲÖf◊hÉ»»›“™«ůŔJŅÓ»ňŐŠĻ©…Őľ“¬ďŌĶŽä‘í£¨ŔJŅÓ»ň“—įīÖf◊hŐŠĻ©ŌŻŔM–°∆Ī°Ę’ż“éįl∆Ī£¨ŇcĶ໿∑ĹüoÍP£¨łŁüoôŗ”įŪĎĶ໿∑ĹĽÚŹä∆»ŌŻŔM’ŖŇšļŌ£Ľ

3°Ęőī»°Ķ√ŔJŅÓ»ňī_’Jľī…√◊‘’{łŖŔJŅÓņŻ¬ 50%£¨Ŗ@ «ŹäĪI°ĘĶÍīů∆ŘŅÕĶń∑«»ň––ěť£¨ÉHĎ{ŗ]ľń’{łŖņŻŌĘ÷™ēĢ£¨õ]”–ĹõĶ√ŔJŅÓ»ňļě◊÷ī_’J£¨ĺÕ√Ņ‘¬ŐŠłŖŔJŅÓņŻŌĘ£¨ŖÄļ√Ŗ@ «‘ŕ÷–áÝ£¨“™ «‘ŕ√ņáÝĺÕ ¬īůŃň£Ľ

4°Ę‘ŕłā†éľ§Ń“ĶńĹõĚķērīķ£¨≥¨Ŗ^“ĽńÍ»‘»ĽőīŐéņŪÕÍģÖ£¨ĽÚ’Ŗ“Ľ÷ĪĽōĪ‹ŐéņŪ£¨ő“ŌŽÜĖ£¨Ď{ ≤√ī„y––“™”–»Áīňö‚—śłŖĚqĶń◊ňĎB£¨≤Ľ◊Ćő“ŌÚń‹ŐéņŪ‘ď ¬Ķń»ňÜTįl≥Ųő“Ķń¬ē“Ű£¨∂Ý÷Ľ◊ĆėIĄ’ÜTŌÚő“’f√ų£¨Ŗ@∑Nüoľ≤∂ÝĹKĶń◊Ų∑® «„y––ŐŠ≥ęĶńÜŠ£Ņ÷Ī÷Ń◊ÓĹŁő“ĶńÕ∂‘V£¨Õ¨ė”řDĶĹŔJŅÓėIĄ’≤ŅťTĹoő“ĽōŹÕ£¨2013ńÍ10‘¬Õ∂‘V÷ĪĶĹ12‘¬12‘¬“Ľ÷Īüo»ňĽōŹÕ£¨īÚŃň»żīőŽä‘í£¨’fŐéņŪ»ň’≤–°Ĺ„22945071‘ŕ–›ľŔõ]»ňĽōŹÕ£¨÷ĪĹ”12‘¬11»’¬ďŌĶ’fŮR…ŌĽōŹÕ£¨Õ¨ė”õ]”–»őļőĽōŹÕ£¨’ąÜĖŖ@ «Ľ®∆ž–߬ £¨Ķę «…ÓŘŕ–߬ ÜŠ£ŅŽyĶņő“Ķńôŗ“ś≤ĽĎ™‘ď ‹ĶĹĪ£’ŌÜŠ£Ņ

Õ∂‘V“™«ů£ļ

1°ĘĽ÷ŹÕ‘≠ņŻ¬ £¨ľī‘¬¬ 1.4%£¨ńͬ 16.8%£¨“ē„y––“‚‘łŅ…ņ^ņm Ļ”√ŔJŅÓĽÚŐŠ«įŖÄŅÓ£Ľ2°ĘĽ®∆ž„y––Ķń∑ĢĄ’“‘ľįŐéņŪ∑Ĺ ĹŃÓ»ň ßÕŻ£¨√Ņīő≤Ľ «éß÷ÝĹ‚õQ∑Ĺįł∂ÝĀŪ£¨∂Ý «į—„y––◊‘ő“°Ę≤ĽļŌņŪĶń◊Ų∑®Źäľ””ŕő“£¨≥¨Ŗ^“ĽńÍőīŐéņŪĶńįł◊”ĺ”»ĽőīĹõÕ¨“‚…Ō’{ņŻŌĘ£¨Ć¶īň’ą◊Ų≥ŲĹ‚ŠĆ°£

’ąÖf÷ķŐéņŪÕ∂‘V£°

| °ĺ÷–áÝŔ|ŃŅ»fņÔ––¬ē√ų°Ņ£ļĪĺôŕńŅŌ¬ĶńŌŻŔM’ŖÕ∂‘Vőń’¬£¨»őļő√Ĺůw°ĘĺW’ĺĽÚāÄ»ňőīĹõĪĺĺWÖf◊h ŕôŗ≤ĽĶ√řD›dĽÚ“‘∆šňŻ∑Ĺ ĹŹÕ÷∆įl≤ľ/įlĪŪ°£Ŗ`’ŖĪĺĺWĆĘ“ņ∑®◊∑ĺŅōü»ő°£Ć¶”ŕ≤ĽģĒřD›dĽÚ“ż”√ĪĺĺWÉ»»›∂Ý“ż∆ūĶń√Ů ¬ľä†é°Ę––’ĢŐéņŪĽÚ∆šňŻďp ߣ¨ĪĺĺW≤Ľ≥–ďķōü»ő°£ |

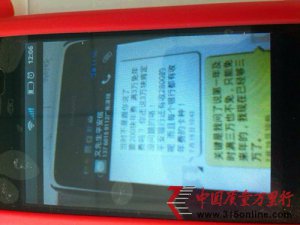

![ő“īś‘ŕ…ÓŘŕįl’Ļ„y––ņÔĶńŚXõ]”–Ńň](http://www.zu001.cn/uploads/121102/4307_145837_1.jpg)