2012─ĻŻ¼╚AŽ─Ńyąąą┼ė├┐©ųąą─į┌╬┤║═Ž¹┘Mš▀╔╠ūhĪóš„Ū¾ęŌęŖĄ─ŪķørŽ┬╔├ūįįOų├▒Š╚╦Ą─ą┼ė├┐©┘~å╬╚šŻ¼ČÓ┤╬Į╗╔µ║¾Ż¼Ųõ╠ß│÷ų╗ėąį┌Ž¹┘Mš▀╚½▓┐Üw▀Ć¼F(xi©żn)ėą┘J┐ŅĄ─ŪķørŽ┬Ż¼▓┼─▄Ė³Ė─┘~å╬╚šŻ¼╣╩2013─Ļ▒Š╚╦ų┬ļŖĮĶ┐ŅīŻåT║═ą┼ė├┐©ųąą─Ż¼ę¬Ū¾Ž╚ąą╚½▓┐Üw▀Ć¼F(xi©żn)ėą┘J┐ŅėÓŅ~įĮ125000į¬Ż¼įōąąĘ■äš╚╦åTĮoėĶ╠Ä└Ē▓óĖµų¬▒Š╚╦ęčĮøū÷║├╚½▓┐┘J┐ŅÜw▀ĆĄ─╩ų└m(x©┤)ĪŻ

12į┬12╚š▒Š╚╦╩šĄĮęū▀_Į┐©ą┼ė├┐©┘~å╬▓óį┌įōąąūŅ║¾▀Ć┐Ņ╚šų«Ū░ĮoėĶūŅĄ═▀Ć┐ŅŅ~Č╚▀Ć┐ŅŻ¼ę“ęū▀_Į┐©╩Ū┘J┐ŅśI(y©©)䚥─Üw▀Ć┐©Ż¼ūŅĄ═▀Ć┐ŅŠ═╩Ū╚½▓┐æ¬▀Ć┐ŅŻ¼┤╦Ū░┘~å╬ę▓Č╝╩Ū▀@śėŻ¼╦∙ęį▀Ć┐ŅĢr║“┐┤Ą─ę▓╩Ū▀@ąąŻ¼ø]ŽļĄĮ▀@┤╬Š╣╚╗│÷¼F(xi©żn)ūŅĄ═▀Ć┐Ņ║═╚½Ņ~▀Ć┐ŅöĄ(sh©┤)1400ČÓį¬Ą─▓ŅŠÓŻ¼╔┘▀Ć1400į¬ī¦ų┬Ą─ĮY╣¹╩Ū╚AŽ─Ńyąąą┼ė├┐©ųąą─į┌╬ę1į┬Ę▌┘~å╬╔Žėŗ╦Ń│÷2800ČÓį¬Ą─└¹ŽóŻ¼└¹ŽóŠ╣╚╗ļxŲµĄĮ╩Ū╬┤▀ĆĮŅ~Ą─ā╔▒ČĪŻ

ČÓ┤╬║═ą┼ė├┐©ųąą─╣żū„╚╦åTĮ╗╔µŻ¼ŲõŽ╚ČÓ┤╬┬ĢĘQŠ═╩Ū░┤šš╦¹éāęÄ(gu©®)Č©Ą─ėŗ╦ŃĘĮ╩Įėŗ╦ŃĄ─Ż¼▓╗║Ž└Ēę▓╩Ū║▄ČÓŃyąąČ╝▀@śėĪŻį┌▒Š╚╦╠ß│÷×ķ║╬ęū▀_Į┐©ę╗ų▒ø]ėąūŅĄ═▀Ć┐Ņ║═╚½Ņ~▀Ć┐ŅĄ─ģ^(q©▒)äeŻ¼×ķ║╬▀@┤╬│÷¼F(xi©żn)┴╦ā╔éĆöĄ(sh©┤)ō■Ż¼Ńyąą╣żū„╚╦åT┬ĢĘQų„ę¬╩Ūę“×ķ▀Ćėąę╗╣P2000į¬╚Ī¼F(xi©żn)śI(y©©)䚯¼▀@╣PśI(y©©)äš┐╔ęį▓┐Ęų▀Ć┐ŅĪŻ▒Š╚╦į┘┤╬å¢įā╝╚╚╗╩Ū┘J┐Ņ║═╚Ī¼F(xi©żn)ā╔╣PśI(y©©)䚯¼▒Š┤╬ø]ėą▀ĆŪÕĄ─ūŅČÓę▓╩Ū╚Ī¼F(xi©żn)śI(y©©)䚥─┐ŅĒŚŻ¼×ķ║╬▒Š╚╦į┌▀ĆŪÕ┘J┐ŅĮŅ~║¾Ż¼ėŗ╦Ń└¹Žó▀Ćę¬ęį┘J┐ŅśI(y©©)äš║═╚Ī¼F(xi©żn)śI(y©©)䚥─┐éŅ~×ķ▒ŠĮŻ┐╣żū„╚╦åT¤oĘ©ĮŌßī║¾Ż¼ų╗łįĘQ╩ŪŃyąąę╗ž×ėŗ╦ŃęÄ(gu©®)Č©ĪŻ║¾į┘ČÓ┤╬╠ß│÷«Éūh║¾Ż¼Ńyąą╣żū„╚╦åTėų╗žÅ═ĘQ┐╔ęįĮo£p├Ō└¹Žó1500į¬Ż¼Ą½╚įąĶÜw▀Ć1300į¬└¹ŽóĪŻ

▒Š╚╦į┘┤╬ę¬Ū¾Ż║╝╚╚╗╩Ūā╔╣Pąį┘|═Ļ╚½▓╗═¼Ą─śI(y©©)䚯¼Ūę┘J┐ŅÜw▀Ć▓╗┤µį┌ėąūŅĄ═║═╚½Ņ~▀Ć┐ŅĄ─ģ^(q©▒)äeŻ¼─Ū├┤╝┤╩╣╬ę╚įėą1400į¬╬┤Üw▀ĆŻ¼ę▓æ¬ī┘ė┌╚Ī¼F(xi©żn)śI(y©©)äš▓┐ĘųŻ¼▓╗æ¬įōęį┘J┐Ņ║═╚Ī¼F(xi©żn)śI(y©©)äšĮŅ~┐éŅ~×ķ▒ŠĮėŗ╦Ń└¹ŽóĪŻŪęŃyąąį┌įOų├ūŅĄ═▀Ć┐ŅŅ~Ą─Ģr║“æ¬įō×ķ┐═æ¶ū÷│õĘų┐╝æ]Ż¼▓╗æ¬įōįOų├│÷╔┘▀Ć1400į¬.1éĆį┬Š═«a╔·2800į¬└¹ŽóĄ─ūŅĄ═▀Ć┐ŅŅ~Č╚Ż¼▀@╩Ū╣╩ęŌ═┌Ž▌┌ÕŻ¼ūīŽ¹┘Mš▀╠°Ž┬╚źŻ¼ę“×ķø]ėą──éĆŽ¹┘Mš▀Ģ■╚źėŗ╦Ń╚½Ņ~▀Ć┐Ņ║═ūŅĄ═▀Ć┐Ņ«a╔·Ą─└¹Žó▓Ņäe.殚łėąĻP▓┐ķT×ķ╬ęū÷ų„ĪŻ═¼Ģr║¶ė§▒M┐ņČĮ┤┘Ńyąąą┼ė├┐©▓┐ķTæ¬įń╚šą▐Ė─╚ń┤╦░į═§Śl┐ŅĄ─ėŗŽóĘĮĘ©

| ĪŠųąć°┘|┴┐╚f└’ąą┬Ģ├„Ī┐Ż║▒ŠÖ┌─┐Ž┬Ą─Ž¹┘Mš▀═ČįV╬─š┬Ż¼╚╬║╬├Į¾wĪóŠWšŠ╗“éĆ╚╦╬┤Įø▒ŠŠWģf(xi©”)ūh╩┌ÖÓ▓╗Ą├▐D▌d╗“ęįŲõ╦¹ĘĮ╩ĮÅ═ųŲ░l(f©Ī)▓╝/░l(f©Ī)▒ĒĪŻ▀`š▀▒ŠŠWīóę└Ę©ūĘŠ┐ž¤╚╬ĪŻī”ė┌▓╗«ö▐D▌d╗“ę²ė├▒ŠŠWā╚╚▌Č°ę²ŲĄ─├±╩┬╝ŖĀÄĪóąąš■╠Ä└Ē╗“Ųõ╦¹ōp╩¦Ż¼▒ŠŠW▓╗│ąō·ž¤╚╬ĪŻ |

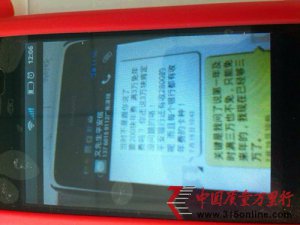

![╬ę┤µį┌╔Ņ█┌░l(f©Ī)š╣Ńyąą└’Ą─ÕXø]ėą┴╦](http://www.zu001.cn/uploads/121102/4307_145837_1.jpg)