��/�ؼs������ Ф���o ӛ��/�_����

2020��ȫ�꣬���ν�ͨ���I��ƽ�_�յ���ЧͶ�V��2095�l���漰��I��ƽ�_��177�ң�ƽ��ÿ����I��ƽ�_��Ͷ�V11.7�Ρ�

1����Ͷ�V�������

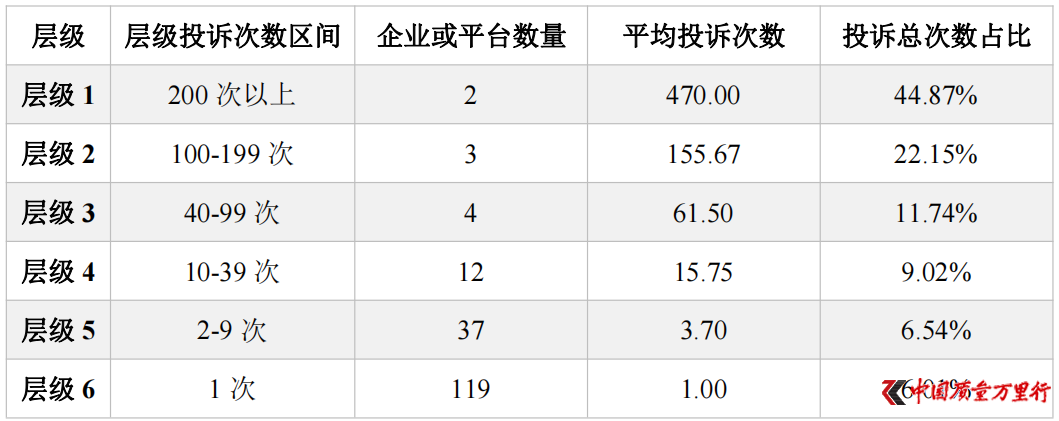

�ĸ���I��ƽ�_��Ͷ�V�Δ��ֲ����������Ԍ���֞�6���Ӽ����քe�ı�Ͷ�V�Δ���200�����ϡ�100��-199�Ρ�40��-99�Ρ�10��-39�Ρ�2��-9�Ρ�1�Ρ�

���е�һ�Ӽ������ɂ�ƽ�_��I����“�y�̾W”��“ȥ�ă��W”���քeͶ�V�Δ���479�κ�461�Σ��sռ��Ͷ�V�Δ���44.9%���������Ӽ�����126��ƽ�_��I��ԓ�Ӽ�Ͷ�V�Δ��̓Hռ��Ͷ�V�Δ���6.0%������I�����sռ���w��Ͷ�V��I������67.2%����Ͷ�V�Δ�ǰ���Ӽ�����I����9����Ͷ�V�Δ��ɸߵ��ͷքe��“�y�̾W”��“ȥ�ă��W”��“ͬ�̾W“��“�εγ���”��“�w�i����”��“���л�܇Ʊ”��“��߅��”��“��߅ɽ��”��“���Ϻ���“��

��1��2020�����ν�ͨ���I��ƽ�_Ͷ�V��r�ּ��yӋ

��2��2020�����ν�ͨ���I��ƽ�_Ͷ�V��r�����ԽyӋ��ǰ35�ң�

��Ͷ�V�ֲ������w��r������Ͷ�V���и߶ȼ��е����c����������ǰ20%����I��ƽ�_(ǰ35��)�յ���1919�lͶ�V��ռͶ�V����(2095�l)��91.60%����������80%����I��ƽ�_�յ���Ͷ�V�HռͶ�V������8.40%���e�nj����^����I���ԣ�ǰ5����I��ռ��Ͷ�V�������~��67.02%����Ҋ�������ν�ͨ���I��ƽ�_���\�I���ԣ�Ͷ�V�ķֲ����^�ڂ��y�Ķ��˶���߀Ҫ�O�ˣ��@�N�Y���ܿ�����Ҫ�����ڴ���I���Ǵ�ƽ�_�����������cҎģЧ����

�D1����Ͷ�V��I��ƽ�_�ķּ�Ͷ�V�Δ��ֲ��D

�D2����Ͷ�V��I��ƽ�_�ĸ��������ֲ�

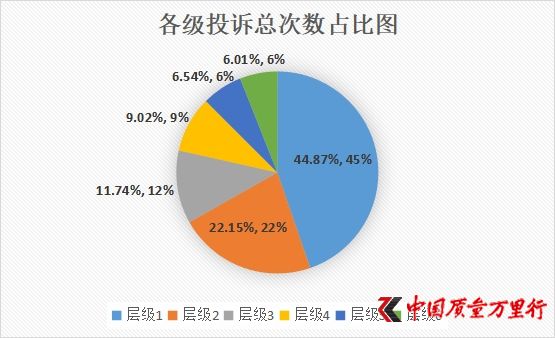

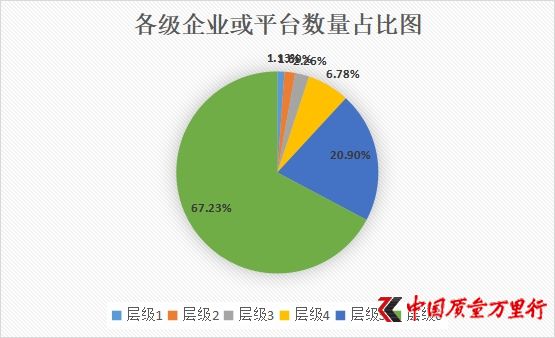

�ɈD��֪���ڵ�һ�Ӽ�����2020��ȱ�Ͷ�V�������^200����I��ƽ�_��Ͷ�V�Δ�ռ��Ͷ�V�Δ��ļs44.87%������һ�Ӽ��ȵ���Iƽ�_�����Hռ��Iƽ�_������1.13%���ڶ��Ӽ�����2020��ȱ�Ͷ�V��������100��199֮�g����I��ƽ�_�ı�Ͷ�V�Δ�ռ��Ͷ�V�Δ���22.15%�����ڶ��Ӽ�����I��ƽ�_�Ĕ���ռ�ȃH������1.69%����D�ķֲ��п���ֱ�^�������ν�ͨ���I��ƽ�_��Ͷ�V����ľۼ��ԣ�Ҳ�ٴ��C���ˌ������ν�ͨ�ИI���ԣ��^����I��ƽ�_�����ИI���B���L����ЛQ�������á�

2�� Ͷ�V���P�r�g����

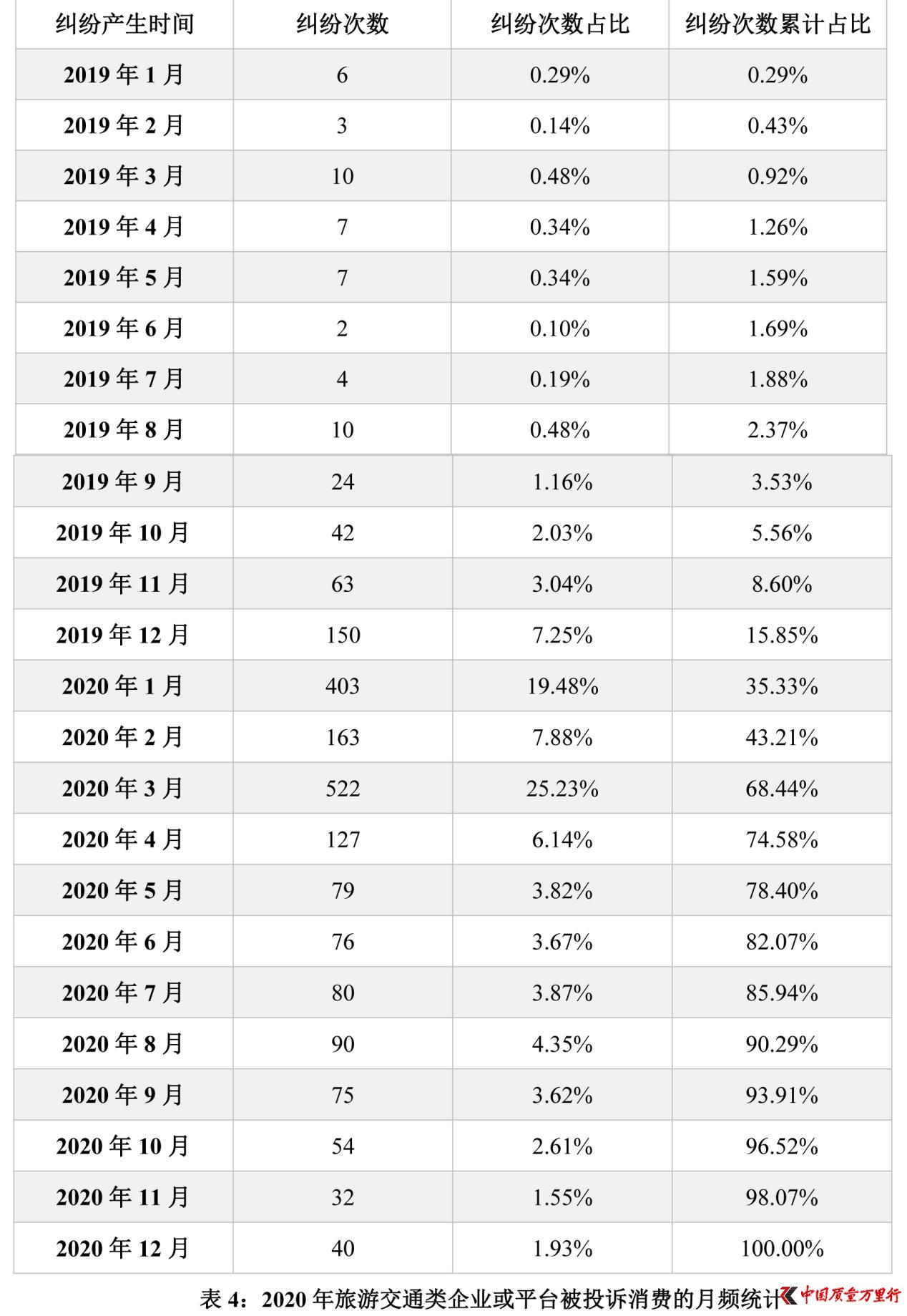

һ����r�£����M�ߵ�Ͷ�V�ܶȺ���Ȼ�r�g�������P�����������������a���˸�������ν�ͨ���M���M���������P�m�����������ӡ����һ����ԣ����ν�ͨ�Ͷ�V�������@�������������c������2020����r���^���⣬�¹ڷ��ı��lʹ��2020���ϰ��������Ј��ܵ�������ͨ���ƴ�ʩʹ�ý�ͨ����M�E�������2020�����ν�ͨ�Ͷ�V�ĕr�g���m���a���ĕr�g���Լ��m���cͶ�V֮�g�ĕr�g�g�������c������ڲ�һ�ӵ����c���M����¶������Ѓrֵ��Ϣ�����2020�����ν�ͨ�Ͷ�V�ĕr�g���������ԽyӋֵ����ҕ��

��3��2020�����ν�ͨ���I��ƽ�_Ͷ�V�r�g���l�yӋ

�D3���¶�Ͷ�V�Δ��ֲ��D

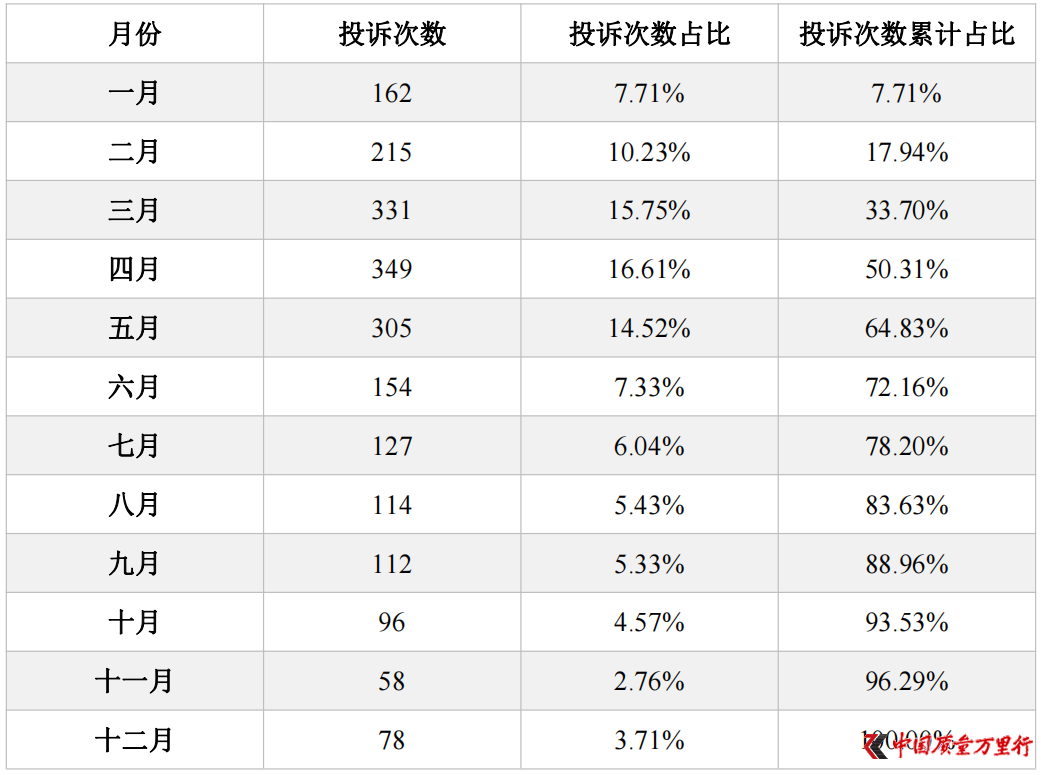

������ɈD�п��l�F�ֵ�Ͷ�V������2020���ϰ����6���£���Ͷ�V�Δ�ռ��Ͷ�V���ı��؞�72.16%������Ͷ�V����ߵ��·ݞ����£�Ͷ�V�Δ��_349�Σ�ռ��Ͷ�V�����؞�16.61%���ĈD3�п������@�l�F���¡����º����������������@�����������·ݵ�Ͷ�V�����@�NͶ�V���ļ��������Ƕ������ؾC�����õĽY����

��Ͷ�V�r�g�C�ρ�����Ͷ�V�Δ��ĸߵ��c����ķ����lչ�������P�����ش��l���¼��ě_�������ν�ͨ�ИI���y������������������һ����Ҳ�f�����܉����ش��l���¼��гГ����؟�ε���I��ƽ�_����Σ���^����S��������İlչ�C����

һ����r�£����M�ߵ�Ͷ�V������ᘌ�һ�P���M������M�M�еģ�����@�P���M�a���ĕr�gҲ����Ҫ�P�ĵ�׃����

��4��2020�����ν�ͨ���I��ƽ�_��Ͷ�V���M�����l�yӋ

�D4����Ͷ�V���M�ĕr�g�ֲ��D

�ֱ�Ͷ�V�����M�a����2020��3�º�2020��1�£��քe��522���403��ռ�Ȟ�25.23%��19.48%������2020��3�r�ļ����ܿ�����鮔�r���ȵ�����õ��˻������ƣ������ˆT���͍����������ڸ��ز�һ�ӵķ������ߣ����M�m���l������2020��1�r���M�m���ļ����t���������錦���ν�ͨ�ИI��ֱ�ӛ_����ͬ�r�����M�ķֲ��D�п��l�F�����M�m���l������Ҫ�r�g��2019��12�µ�2020��4��֮�g�����伯����2020���1�µ�3�¡��@��Ͷ�V�r�g�ķ�ֵ��2020���3�µ�5�£�����һ���Ĝ����ԡ�

��5��2020�����ν�ͨ���I��ƽ�_Ͷ�V�c���M�ĕr�g�g���yӋ

�D5��Ͷ�V�c���M�r�g�g���ֲ��D

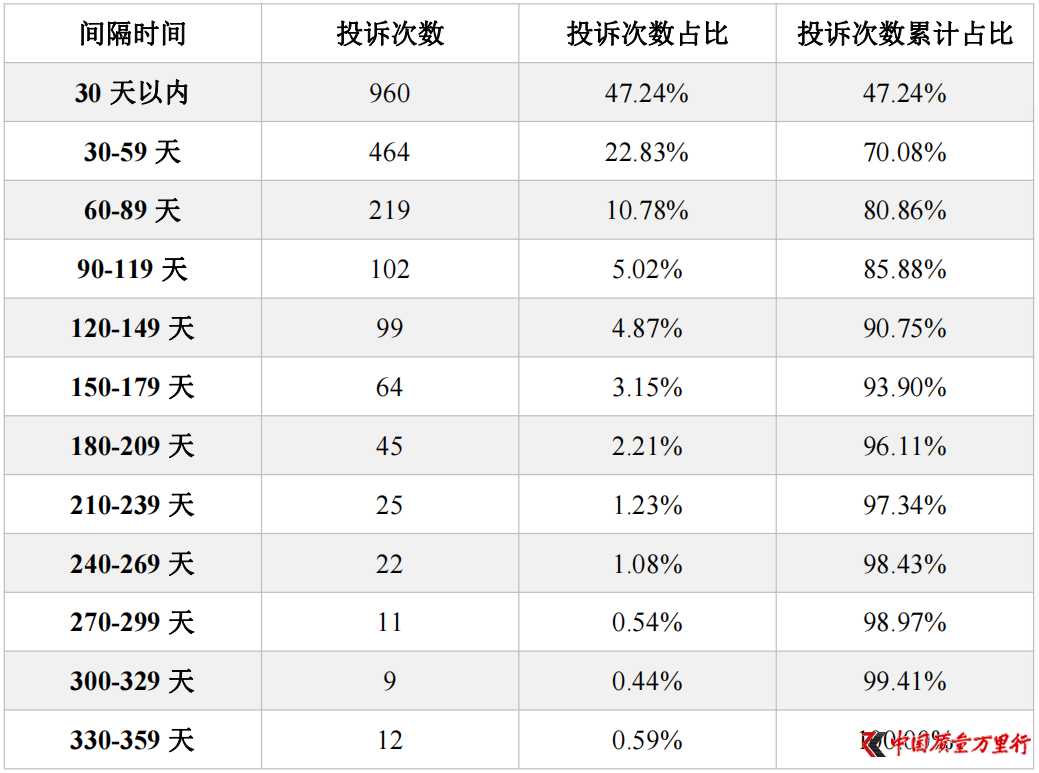

��5�D5�ɈD�@ʾ��Ͷ�V�r�g�����M�r�g���g���M���˽yӋ���@�������g�����^360���Ͷ�V�����l�F�ڽyӋ�����ȣ��^�����Ͷ�V���Ǽ��������M�m���l����30��Ȯa���ģ���960��ռ��Ͷ�V������47.24%������Ȼ�д���Ͷ�V�����������M�m���l���r�M�еģ�ռ��43.50%��Ͷ�V�ڼm���l�����һ���傀�²��M��Ͷ�V���@һ�����f���������M���M��Ͷ�V��ԭ���������I��ƽ�_�څf�̕r�����M�߲����ڶ̕r�g���_�ɺͽ⣬���M���ں���Iƽ�_�ąf���^����̎�����ݵ�λ����һ����Ҳ�f�������M�m���Ľ�Q��һ�����s���^�̣��挦���s�ļm����r���κ�ƽ�_���y���ڶ̕r�g����ɺ����M�ߵąf�̹�����

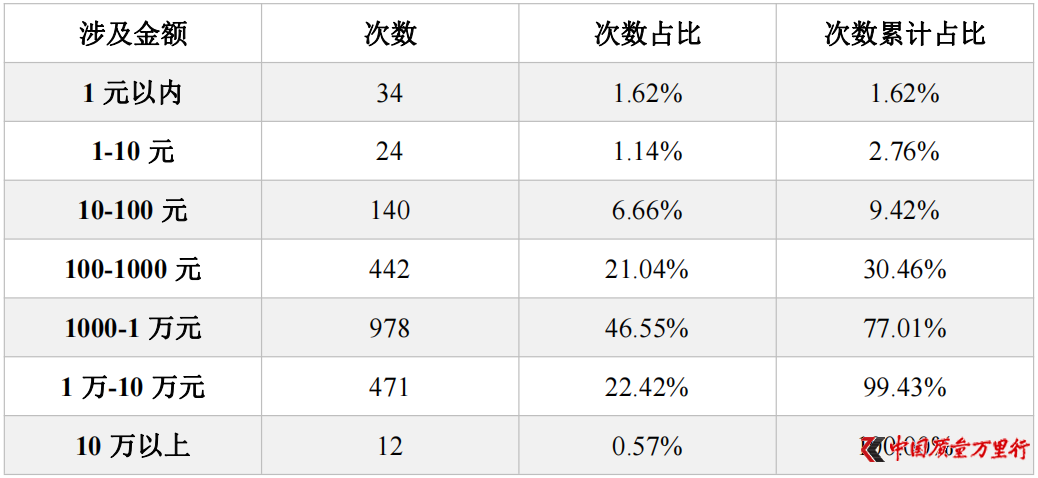

3�� ���漰���~�c�V�����

���M�ߺ���I�a��֮�g�ļm�������ǃ���֮�g�Ľ��כ]���_�����£��������_���c��ͽ��Ľ��~�����M���Լ���I�đB��ϢϢ���P����ˣ��˽ⱻͶ�V�����M�Ŀ�漰�Ľ��~�c���M�ߵ��V���Ƿdz���Ҫ�ġ���6�c�D6��Ͷ�V�漰���~�ĽyӋ�c�ֲ�����7�c�D7���漰���~���ȼ������M���V��yӋ��

��6��2020�����ν�ͨ�ИIͶ�V�漰���~�yӋ

�D6��Ͷ�V�漰���~�ֲ��D

��7��2020�����ν�ͨ�ИIͶ�V�V��ռ��

�D7��Ͷ�V�V��ռ�ȷֲ��D

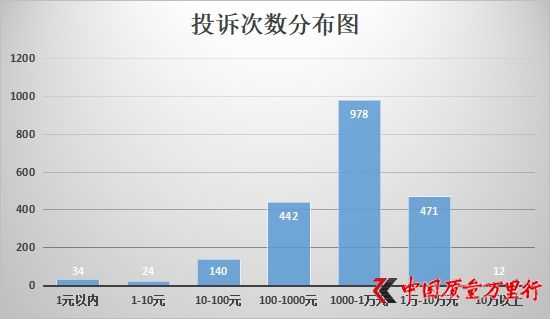

�ı�6�c�D6�п��l�F���ν�ͨ�Ͷ�V�漰�Ľ��~��Ҫ������1000-1�fԪ�ą^�g�ȣ�Ͷ�V�Δ�978��ռ��46.55%�������100-1000Ԫ�c1�f-10�fԪ���漰���~�^�g��Ͷ�V�Δ��քe��442���471��ռ��21.04%�c22.42%��

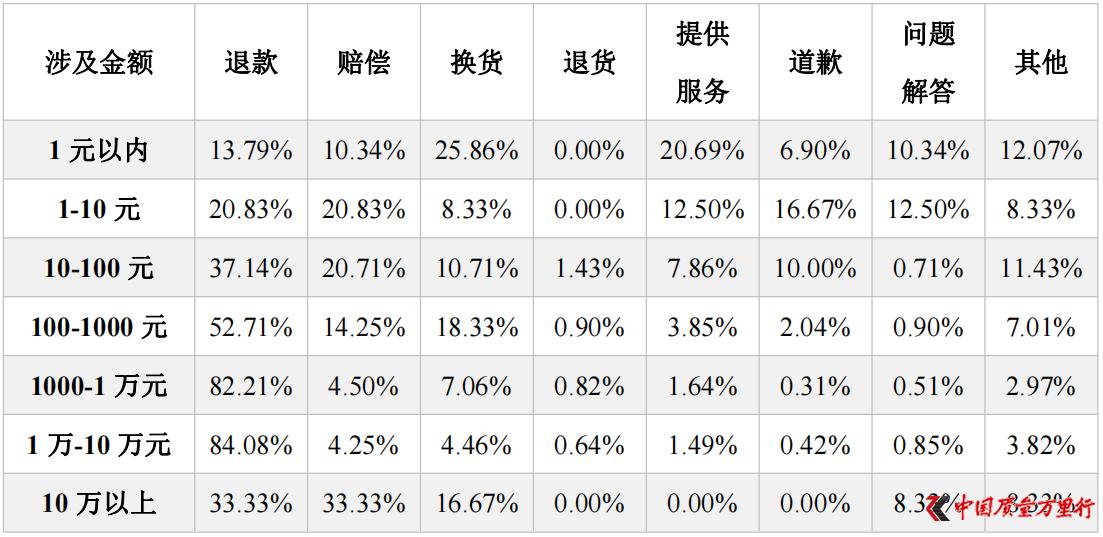

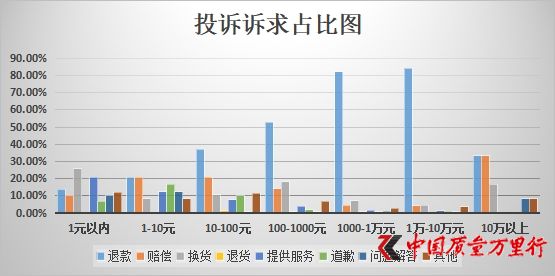

�����ν�ͨ�Ͷ�V�У����錦�ھƵ귿�M�ȷ����M���CƱ����܇Ʊ��Ʊ���M�ļm������˴����������ǧԪ�������������ġ����dz���֮�⣬�漰���~����10�fԪ����12��Ͷ�V���@ЩͶ�V�ЃHһ�������M�m����������W�s܇˾�C�cƽ�_�_ͻ��̓����~��Ͷ�V������������漰���ν�ͨW�jƽ�_���p�_�c���ڼm������Ҋ���������ν�ͨ����M�m�������Ǹ߽��~�m������Ҫ��Դ��

��7�c�D7���ʬF��Ͷ�V�V��ķֲ�Ҳ�f�������Mm����Ҫ������100-10�fԪ�^�g�ȵĽYՓ�����l�F��ԓ�^�g�ȣ��˿��Ͷ�V������Ҫ���V���e����1000-10�fԪ�ą^�g�ȣ��˿��V���ռ�ȳ��^�������V�͵�80%���c�������Ąt��10�fԪ���ϵą^�g��10Ԫ���µą^�g�У��˿��V���ռ�������^�͡��@��������@Щ�^�g������һ�ֻ���������w�M��Ͷ�V��Ͷ�V�ߡ��@ЩͶ�V���ԾW�s܇˾�C�������������]���^������M�m���������ǰlй����������I��ƽ�_�IJ��M��

4����Ͷ�V�����cͶ�V��Q��r����

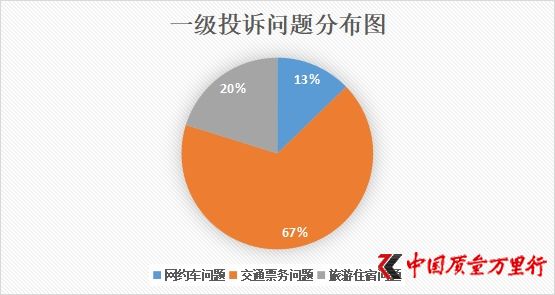

���^�����ν�ͨ�Ͷ�V���ݵķ��������Ԍ�Ͷ�V��Ҫ�֞�3����}���քe�ǾW�s܇���}����ͨƱ�Ն��}������ס�ކ��}���@3���һ�����}�¹��ֳ�8���������}�����w��r���8��

2020�����ν�ͨ�ИIͶ�V���ݷ��

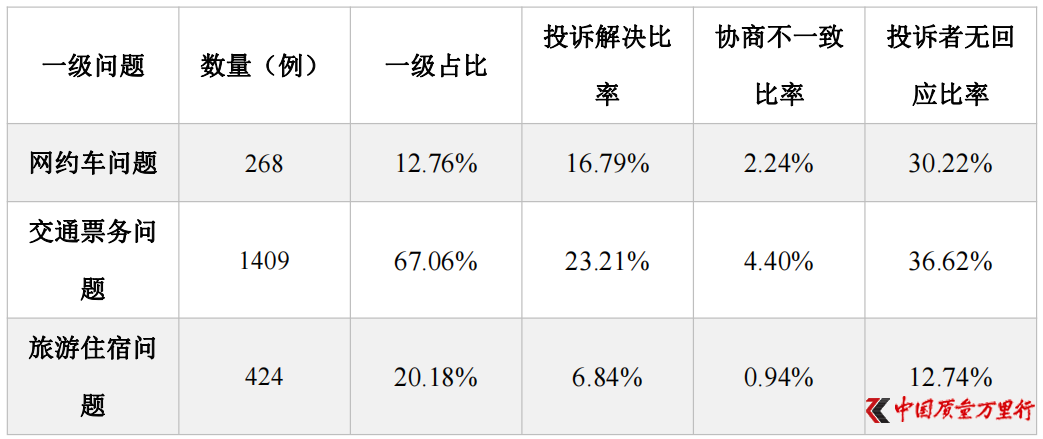

�D8��һ��Ͷ�V���}�ֲ��D

�ı�8�п��l�F��Ͷ�V��Ҫ�����ڽ�ͨƱ�Ն��}�ϣ���1409�������������ס�ކ��}����424����ռ��20.18%�����@�ɴ��Ͷ�V���}�ļ��ֆ��}�У��˿���r���µ�Ͷ�Vռ�н^�������ķ��~�����н�ͨƱ����}�˿���r��989����ռ��Ͷ�V�Δ����~��47.07%�����ν�ͨ��}�˿���r��161����ռ��Ͷ�V�Δ����~��7.66%������һ��ռ��Ͷ�V�Δ����~��54.74%������ƽ�_�˿�IJ����r�⣬���˿���^�������m�M����Ѻ�����}Ҳ�nj������M��Ͷ�V����Ҫԭ�քeռ��Ͷ�V�Δ����~��19.99%��7.23%���@Щ���˿����P�Ć��}����1722����ռ��81.96%����˿����J�錧��Ͷ�V������Ҫ���ؾ����˿����֮�⣬�W�s܇������ʹ�����PͶ�VҲ���٣���268����ռ��12.76%������ͬ�cƱ�ջ�ס���˿�}���W�s܇���}�漰�Ľ��~һ�㲻�������@̓����~��Ͷ�V��ƽ���漰���~��806.1Ԫ������ͨƱ���漰ƽ���漰���~��10190.77Ԫ����˾W�s܇���}�н^��������V����ӑ�ع������������M��ӆ�εò�����Ч���О�137�����W�s܇˾�CͶ�V�ɆΆ��}45����ƽ�_̎���˿��c˾�Cì�ܲ���86�����@ЩͶ�V��Ͷ�V�˾��J���Լ��ܵ��˲���ƽ�Č�����ͬ�rƽ�_�]�нo�������Ľ�Q��������˺����V����Ǹ�c�r����

��9��2020�����ν�ͨ�ИIͶ�V��Q��r�yӋ

��9��Ͷ�V��Bռ�ȈD

��9��һ��Ͷ�V���ݷ������ҪͶ�V��Q��r��ռ�ȡ����и���Bռ�ȿ��Ͳ���ٷ�֮��������еĆ��}߀��̎���У����ѽ��P�]�Ć��}��Ҳ���ٲ���̎�������Ľ�Q��B���@��ֻ��������Ҫ�����N��Q��B���քe��Ͷ�V��Q���f�̲�һ�º�Ͷ�V�ߟo�ؑ������l�F�oՓ��Ͷ�V��Q�ı��ʣ��f�̲�һ�µı���߀��Ͷ�V�ߟo�ؑ��ı��ʣ���ͨƱ�Ն��}��ռ�ȶ�Ҫ���ߡ�Ҳ���nj��ڽ�ͨƱ�Ն��}�����Pƽ�_��̎���̶ȸ���Ҳ������ҕ������ǾW�s܇���P���}Ҳ�õ����^��Ļؑ����������������ס����}�t�]�еõ�������ҕ�ͽ�Q���mȻ��ƽ���漰���~Ҳ���_5290.54Ԫ�������Q�����h�h����W�s܇���}�ͽ�ͨƱ�Ն��}����Ҋ���P���}����ҕ�̶�߀�д���ߡ�

��2020�����ν�ͨ��ИI2000���lͶ�V�ķ������������ν�ͨ��ИI����Ҫì����Ȼ�Ǵ���ƽ�_�c���M�ߡ�����ƽ�_�c�̼�֮�g��ì�ܡ����N���ӵľW�s܇��Ʊ�մ����������A���ȷ����mȻ�_�����������M�ߺ��̼�֮�g�Ľ����������˽��׳ɱ������M�˽����M�С������@Щ�н�ƽ�_����KĿ���������������������ⲿ���F�����A�ϵě_���r���@Щƽ�_�ĵ�һ���������DZ��o�̼һ������M�ߵę��棬���DZM���ܽ��͛_��ƽ�_�����Ă���������ȫ�������Ј��r�������О���K�_�ɵľ�������������Ч�ģ����F�����S���н�ƽ�_�İlչ���н�ƽ�_�����ɞ���һ�ɹ��^�Ŕ����������l�F�����Ͷ�V����ᘌ��ٲ��֎�ƽ�_չ�_�ģ�Ҳ���Ǵ����M�ߺ��̼���ƽ�_��ǰ�O����ɢ���o���ɞ�һ���܉��ƽ�_�Ƿ��О��M�п���Ľyһ��������˳��FͶ�V�еĸ��N�˿��y�˿��F�ĬF���ڬF�ڵ��н�Y�����DZ�Ȼ�ġ����ā��f���҇���Ҫ�ӏ������Pƽ�_�ıO�ܣ��������M�ߙ���Ķ��יC�ƣ��γ����M�ߡ��̼Һ�ƽ�_֮�g������ѭ�h�������@�Ӳ��ܽ���Ͷ�Vì�ܣ����M�ИI�����lչ��

�����W����11010502034432̖

�����W����11010502034432̖