��������Ї��Ľ����lչ��u�M��ƽ�_�ںͷ����ڣ����ٰlչ�r���y�ИIäĿ���Jʹ���y�ИI�ĉ��~�ʳ���u������څ�ݡ��ڴ˱����£��y�аl����I�J��ĕr�������֔����2020��1��1�ա�12��31�գ��Ї��|���f�������MͶ�Vƽ�_(Ͷ�Vͨ) �P���y�е�Ͷ�V���漰50�ҹ�˾������ǰ10�ҵĹ�˾���յ�71.27%��Ͷ�V��ᘌ��@Щ���}��������һ���̶ȳ����˽��y�ИI�Ć��}�������r�{���y�ИI�ИIҎ����

��Ͷ�V�r�g������8��Ͷ�V�������

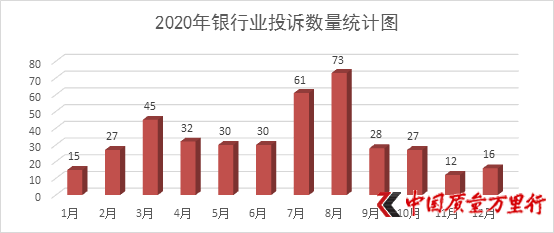

2020���y�ИIͶ�V�����yӋ�D

������������2020��12����ÿ����Ͷ�V�����ľ�ֵ33��/�£� 11���յ���Ͷ�V�������كH��12����8���յ���Ͷ�V���������_��73�������ֵ����Сֵ��6.1������12����������ǰ�Ĺ�˾���F���l���M�нyӋ���Եó���ƽ���y�С��d�I�y�С������y�С������y�С������y�С��V�l�y�С��r�I�y�зքe���F��10�Ρ�10�Ρ�10�Ρ�10�Ρ�9�Ρ�9�κ�9�Σ��@7�ҹ�˾�DZ�Ͷ�V���F�l�����Ĺ�˾���f���@Щ�y�д��ڽ��ڲ�Ҏ���ĬF��

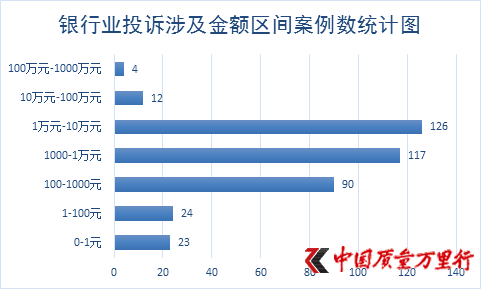

���永���~������1�fԪ��10�fԪͶ�V�����

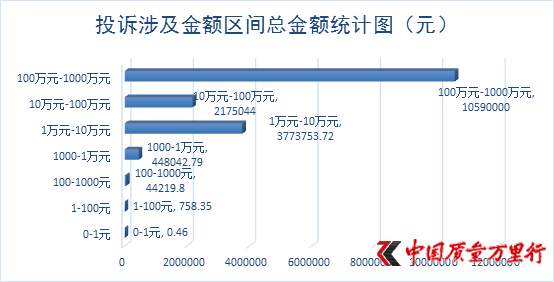

���y�ИI����396��Ͷ�V�漰���~����r������0��1Ԫ�^�g��23�����漰�����~0Ԫ��ռ��Ͷ�V������5.81%�������Ѕ^�g���ŵ��壬�漰���~ռ�����~�ı�����0��1��100Ԫ�^�g��24�����漰���~�s758.36Ԫ��ռ��Ͷ�V������6.06%���漰���~ռ�����~�s�����㣻100��1000Ԫ��90�����漰���~�s44219.8Ԫ��90��Ͷ�Vռ��Ͷ�V����22.73%�������Ѕ^�g���ŵ������漰���~ռ�����~��0.26%��1000��10000�fԪ�^�g��117�����漰���~�s448042.79Ԫ��ռ��Ͷ�V������29.55%�������Ѕ^�g���ŵڶ����漰���~ռ�����~��2.63%��1�fԪ��10�fԪ�^�g��126�����漰���~�s3773753.72Ԫ��ռ��Ͷ�V������31.82%�������Ѕ^�g���ŵ�һ���漰���~ռ�����~��22.16%��10�fԪ��100�fԪ�^�g��12�����漰���~�s2175044Ԫ��ռ��Ͷ�V������3.03%�������Ѕ^�g���ŵ������漰���~ռ�����~12.77%��100�fԪ��1000�fԪ�^�g��4�����漰���~�s10590000Ԫ��ռ��Ͷ�V������1.01%���漰���~ռ�����~��62.18%��

Ͷ�V�漰���~�^�g����ǰ��λ�ķքe��1�fԪ��10�fԪ��1000��10000Ԫ��100��1000Ԫ���f���y�ИI��Ͷ�V�����漰���~һ�㶼�������^10�fԪ����Ҫ����10�fԪ���¡�

��������������Ͷ�Y���~ռ����ߵą^�g�r100�fԪ��1000�fԪ�������ڶ��������ķքe��1�fԪ��10�fԪ��10�fԪ��1000�fԪ֮�g��100��1000�fԪ��Ͷ�V�����mȻֻ��4������Ҳ�f����Ͷ�Y�漰�Ľ��~������������Ҫ����Ҏ���;��X��

��Ͷ�V���ݷ�������ͬ���}����Ҫ��Ͷ�V���}

���^�������y�ИIͶ�V���ݵķ��������Ԍ�Ͷ�V���ݷ֞�4����}���քe�Ǻ�ͬ���}���~���}���y�п����Æ��}���J���˿�헆��}���ͷ����}��

�ں�ͬ���}�У�“�ꖺ�ͬ����ͬ�p�_�������ͬ�������ļ�”ռ��������_��45.21%���ɞ���Ҫ��Ͷ�V���}�����~̖���}�У�“�X���ܼ��r��F����F����”��“�~̖�������~��ע�N���~��������o����ꑡ��~̖ע��”�����ŵ�һλ�͵ڶ�λ���_��64.11%�������ÿ����}�У�“���ÿ�����”������Ҫ��λ������������2020���������g����߀����ʧȥ߀�����������ߟo�����T߀�������¡��ڿͷ����}�У�“ϵ�����ͷ����ͷ��Ԓ�y��ͨ”��Ͷ�V��࣬��Ͷ�V�����ă��ݡ�

�����І��}�У���ͬ���}��ռ��60%�����~���}��ռ��21%�����ڵ�һλ�͵ڶ�λ���������������l�F�������ИI�У�“�ꖺ�ͬ”�@���ӵĬF���ǽ��ڙC����ԇ�D�@�ø����������ֶΣ����ֻ������������Ҏ���Ľ��ڱO�ܣ��a��©�������܌��F��������lչ��

���⣬��Ҫ����ע����ǣ��y�ИI���P����Ϣ�^�ߡ��M���^�ߵ�Ͷ�V����Ҫ���裬���M��m�����c��ͬ�r�����Pע���y�y�ИI�Ľ����L�U�O�ܣ��ڷ��J�l�����O����֔���T���������^�ȷ��J�����F���ÿ����ڵȁy��Ҳ����ʹ���}�_���յķ�ʽӰ��˵Ļ���������

�����W����11010502034432̖

�����W����11010502034432̖