�����������˳��m�Է�ӳ���MͶ�V�I��Ć��}�������M�߈�����yӋ��2017��4~5�·݃ɂ������ٷ������ţ��Լ���Ͷ�V���Ї����MͶ�V�W�ȶ�����������21���ИI4492�lͶ�V���ݣ����������µ�Ͷ�V������档

�����yӋ�Y���@ʾ��Ͷ�V������ǰ�������ИI�քe�ǣ�����ИI��ҕ�l�Wվ�cܛ�������ڷ��ա���ͨ�����ИI�Լ��������ИI��ǰ������Ͷ�V��ռ��Ͷ�V���s80%��

�������c��һ�������MͶ�V����ȣ�ǰ�����ИI���������Ľ��ڷ����ИI���������Ă��ИIʼ�K��Ͷ�V�����I��

����һ�������ИIͶ�VƷ��

����1.����ИIͶ�V��

���������Ͷ�V���а��ϣ�������؈���Ԍ������|��“���y����”֮�⣬�@�ε�Ͷ�V���@ʾ��ƴ���;�Ƥ�W���M��Ͷ�Vǰ���������У�ƴ�����152��Ͷ�V�ŵ��ģ���Ƥ�W��130��Ͷ�V�ŵ��塣

�����Ͼ�һ����C2Bƴ�F�������罻���ƽ�_——ƴ���ƽ�_��α�Ͷ�V���ɞ�Ͷ�V���c��

���������yӋ�����@ʾ��“ƴ���”��Ͷ�V����Ҫ���}��aƷ�|����̼�̓�ٰl؛���ܽ^�˿�ۺ���ղ�ȡ�����֮�⣬�������v�̼ҷ�ӳƴ����߀���C����“ƴ����̳�”���~�������Y��؛��o���Y����ȡ���@һì���ٴγɞ�Ͷ�V���c��

����������Ͷ�V�������|���֣��l؛���}��ӆ�Ά��}���|�����}���ۺ��}�Լ���؛�˿�ɞ�Ͷ�V����Ҫ���ݡ�

����2.���ڷ����ИIͶ�V��

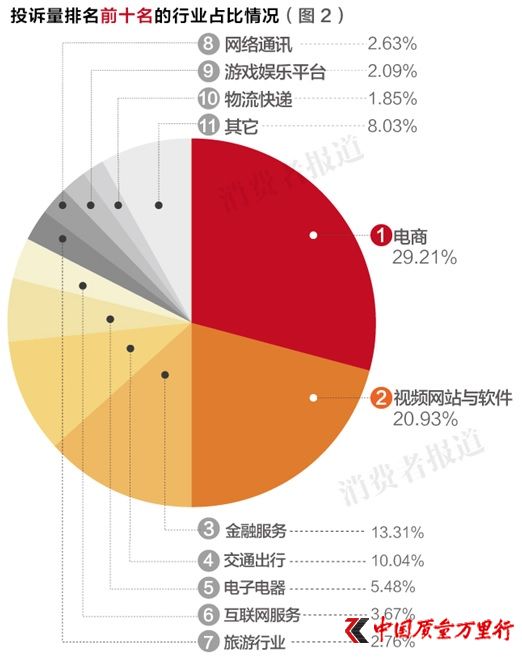

�������ڷ����ИI��Ͷ�V598�Σ�ռ��13.31%��λ��Ͷ�V��ǰ��������Ͷ�V������Ҫ������ˇ�gƷͶ�V�ͽ��J�W�J�ϡ��Ј������Q���X���ٵ��~������Ϣ�ľW�Jƽ�_���N���ӣ����ڵĆ��}Ҳ�njӳ����F��

�����f�������o�Y�|�����`Ҏ����ˇ�gƷͶ�Y�����Ͷ�V��5��18�գ��f�����ͻȻֹͣǰ�����֮�����ͨ�������D��t��Ͷ�Y���_�P�����70%����ʹͶ�Y��̝�p��2�|�Y��

����3.��ͨ�����ИIͶ�V��

������ͨ�����ИI��Ͷ�V������Ҫ�����ھW�s܇ƽ�_�����܇�������܇��Ͷ�V����������Ѻ�������~�ȷ��棬OfOͶ�V���^��;����܇����F�y���˿����ȱ����Ͷ�V��Ͷ�V���b�b�I�ȡ�

����6��28�գ�������l������Q����˾���ڽ���׃���عɹɖ|����ҕ�����������عɹɖ|��ԭ��6��29�յ�ȫ���_�ž�����F�Ӻ���6��30��14�r��

����6��30�գ�������˾�C��ʾ����F���~��

����4.�������ИIͶ�V��

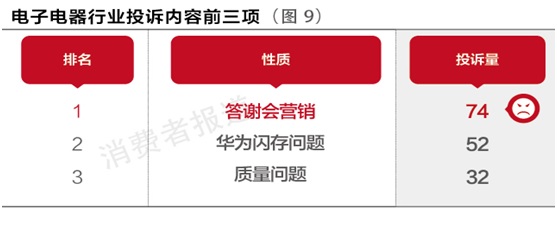

�������������ИI����ҪͶ�V���ݼ������֙C�ͼ���������档���A����P10�W���T��Ͷ�V�����ӡ�

�����A����P10�Ϸ���ʹ���� eMMC 5.1��UFS 2.0��UFS 2.1 ���N��ͬ�n�ε��W�档

����6��28�գ��ٶ��N�ɾW�Ѱl����77�����M������Ժ���V�A���W������¼���Ŀǰ�A�鿂�����ڵ������������^��Ժ��ʽ�����˰������������������֪ͨ����

�������Ͱ���һ��������׃�ɂ��N�_��

����Ͷ�V�˔��������

�������ӳ̶ȣ������

������Q�̶ȣ���

����һֱ�ԁ���һЩ��������̖�����N�`����Ӱ������౻��̎���ع⣬�䅢�c�˔����࣬���_�Y�����m���|��

����2017��5�µף���λ�̴���Ͷ�V�Q��Ħ�܇��H��ȡ“���N”��ģʽ���̣���ȫ������Ѳ�ص��_��ϴ�X���T�_�˴�����С�ļ��룬���_�Ľ��~�Ď��f����ʮ�f���ȡ�

����ͬ�r��������ָ؟Ħ�܇��H���Z��“����������”���]�Ѓ��F�������ɮaƷ�e���Y���y�ջء���Ħ�܇��H�Q�@��“�����̈F��һ�����A�\���нM�����ƉĻ��”��

������Ů���̼m������]�к��m�Ľ�Q���������˽⣬��Ů�ɏV���w�����P�]��ֹͣ���I��������Ů�ɹپW�@ʾ����ȫ����30�Ҿ����w�ꡣ

����7��1�գ������M�߈�������չپW��ʾ�����ڌ����^�����w��ĵ�ַ������������·���^�����^�����l�F���Dʾ�������ĵ�ַ���ǰ�Ů�ɵ��棬�������ض��������ʾ���@����Ƕ��^����������20��16̖�@����ַ��(��D)

�����������M�߁��f���mȻ����һ�N���͵����ģʽ�����ձ�Ҫ֔�������˽�“��”֮���Ђ��N֮����

���������M�߈�����������M�ߣ������κ�������Ͷ��؈��ܿ����p��ٍ�X��ģʽ��Ҫ��߾��衣����������Ȧ�;W�j���͵�Ͷ�Y�V��r������X���І��}�����������̡��������T�˽⡢��ԃ��Ͷ�V��

�������Ͱ��������W�j������

����Ͷ�V�˔������

�������ӳ̶ȣ������

������Q�̶ȣ���

��������һ��5��17�գ���ij�ھW�ό��Ҵ��ֆT���������ڼ��ˌ���QQ��ԃ���Z�սY���Y����н��������Ҫ���Ƚ���299ԪѺ���ڽ���֮��QQ�ͱ����ڄh���ѡ�

������������5��26�գ���ij�ڞg�[���Wվ�r���l�Fһ���o�̑�ˢ���u�ȵļ���ԓQQ�ͷ����V����ֻҪ���ˢ���΄գ����ܫ@�Â�𡣲��^����ˢ�����̣���ijҪ�����Լ����Xُ�I��Ʒ��������ɺ�“�ͷ�”�ٰ�؛��͂���˽oˢ�͡�

����“�սY���Y”��“��н���ּ�”��“��ռ�r�g”�@�N���������˵ļ����H���[������N���塣4��10����ҕ�����ع��˾W�j�����}���д�W�����ӾW�j�������H�]�굽�X��߀���_���fԪ��

����2017��5�£����K��ͨ�����ƫ@�ش�W�j���p�_�����@��һ��Tͨ�^�W���й��������Tʹ���������Ӻ�����ϵ���U�{���N�M�Þ����^���p�_�������永�ˆT��ǧ�ˣ��ܺ����_1�f���ˣ��鲼ȫ�����ء�

���������ܺ��߱��V���ϵ�“��н�p��”�����������_����X�pʧ�����x���Ĭ�����K��ͨ�������ѣ��W�j��ˢ�Ρ�ˢ���u�����`�����҇������M�ߙ��汣�o�������������������������ȷ��ɷ�Ҏ��

��������Ͷ�V���������W�J�L�U���ɺ�ҕ

����Ͷ�V�˔������

�������ӳ̶ȣ�����

������Q�̶ȣ����

�����Ľ��ڷ��յ�Ͷ�V���݁��������X���ٵ��~������Ϣ�ľW�Jƽ�_���ڵ��L�U���ɺ�ҕ���S���������Mˮƽ�������������������M�������V��l�ͣ��ɴˎ������M���J��ij��m�߸ߡ�

�������Ї�����̄��о����ıO�y�@ʾ������У�@�Jƽ�_���껯������ʌ��H��10%—25%֮�g�����ڸ���ُ��ƽ�_Ҫ����Щ�������aƷ���껯������20%���ϡ�

����2017��6�£�talkingdata�ƄӔ����о����İl����2017�����M�����ИI�lչ��桷������@ʾ�����M���ڹ�˾�IJ����ʳ��m���ߣ����ϝq�ٶ����@�����̘I�y�У����M�����ИIҰ�U���L���ض�N�L�U�������ֶβ�Ҏ����

�������W�J���۽yӋ�����@ʾ������6��5�գ��ИI��Ӌ���}ƽ�_�����_3169�ң�һϵ���L�U���}���ٱ�¶���W�J����ҪͶ�V�����ڐ����}�_���������ա�̓�ߵ���Ϣ�Ȇ��}�ϡ�

����һЩƽ�_�l���O�����J�����壬������“��l”���������ʽ�����J��h���ֱ������գ�ͻ�Ʒ��ɵ��µ����ȿ�ȱʧ�����������Ϣ���ڹ�������ɂ����[˽й¶�������u������ð���p�¼���

����6��18�գ��y�O���Ͻ����������粿�l���ˡ��P���Mһ���ӏ�У�@�JҎ������������֪ͨ����Ҫ��δ���y�ИI�O�ܲ��T�����O���ęC����ֹ�ṩУ�@�J����;�ҬF�A��һ�ɕ�ͣ�W�J�C���_չУ�@�J�I�ա�ͬ�r���Ž^�����͘I�˲ŷ��ՙC������Ӗ�������Iָ�������x���������]���J���ա������ā�Դ�������M�߈������

�����W����11010502034432̖

�����W����11010502034432̖