°°°°…œ∫£“ªº“÷–ΩÈπ´À浃Ωõºo»ÀÑ¢»Añ|ÃÿÑeë—ƒÓ»•ƒÍµ◊…˙“‚∫√µƒƒ«∂Œïrπ‚£¨°∞√øÃÏ∑øµÿÆaΩª“◊÷––ƒ¥Ûèd∂ºîDùM»À£¨∂ýµ√”––©ø÷≤¿£°≤ª”√≥ˆ»•≈У¨◊¯‘⁄ÈTµÍ¿Ô“ªÃÏ“≤ø…“‘◊ˆ5°¢6ÜŒòIÑ’°£°±∂¯¨F‘⁄£¨∫Ð∂ýΩõºo»À÷˜Ñ”≥ˆìÙ’“∑ø‘¥£¨’“ŸIº“£¨Ωo“‘«∞øÕëÙ»∫∞l∑ø‘¥∂Ö≈£¨º¥±„»Á¥À“≤õ]”–…˙“‚°£π´Àæ¿ÔÜTπ§þB¿mé◊ÇÄ‘¬õ]”–…˙“‚£¨øøƒ«¸cµ◊–Ω∏˘±æB≤ªªÓ◊‘º∫°£°∞◊þ¡ÀæÕ◊þ¡À£¨õ]»ÀÕÏ¡Ù£¨¡˜Ñ”–‘¥Ûµƒ––òIÃÿ¸c£¨º”…œ¿‰«Âµƒ––«È£¨ πµ√Þo¬öªÚÞoÕÀþ@∑N ¬é◊∫ıÃÏÃÏ∂º‘⁄∞l…˙°±°£

°°°°ì˛ΩÈΩB£¨‘⁄…œ∫££¨æC∫œÈ_µÍµƒ◊‚Ω°¢ÎäŸM°¢Õ®–≈ŸM°¢»À¡¶≥…±æµ»“ÚÀÿ£¨Õ‚≠hÉ»÷––ƒ≥«Ö^÷–ΩÈ –àˆπ´’Jµƒ°∞”ØÃù∆Ω∫‚¸c°±‘⁄15»f‘™/‘¬◊Û”“°£ø… «¨F‘⁄øø◊‚ŸUòIÑ’µƒÇÚΩ£¨þhþh≤ªâÚæS≥÷…˙”ã°£

°°°°È_∞l…ã∫∫Æ“‚ÍáÍá

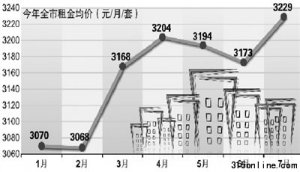

°°°°∑øµÿÆa –àˆµƒÍáÍá∫Æ“‚“≤ǘåßµΩ“ª ÷∑øµƒÈ_∞l…Ãå”√Ê°£èƒ∑øµÿÆa…œ –π´Àæ“—≈˚¬∂µƒ–≈œ¢ÅÌø¥£¨…œ∞΃ÍòIøÉ√˜Ô@≥ˆ¨F∑÷ªØ£¨∂ýº“π´ÀæÉÙ¿˚ùôœ¬Ωµ100%“‘…œ£¨…ı÷¡”–5º“ÓA∏Êœ¬Ωµ≥¨þ^200%£¨˝àÓ^µÿÆa∆ÛòI“¿»ª±£≥÷èäÑð‘ˆÈLëBÑð£¨∂¯“ª–©÷––°∑ø∆ÛÑtòIøÉ‘ˆÈL∑≈æè…ı÷¡Ãùìp°£2010ƒÍÕ¨∆⁄ÉÙ¿˚ùô∏þþ_4É|∂ý‘™µƒºŒÑP≥«£¨ΩÒƒÍ÷–∆⁄òIøÉ…ı÷¡≤ªâÚŸI“ªÃ◊∫¿’¨°£”–“ª–©∆ÛòIÎm»ª…œ∞΃ÍòIøÉ“¿»ªÏn˚꣨µ´“¿øøµƒÖs «÷Æ«∞µƒ‰N €Ìóƒø°£

°°°°∫Æ“‚≤¢õ]”–œ˚ ßµƒ€EœÛ£¨∑¥∂¯’˝ùuùu◊Éù‚°£“‘±±æ©ûÈ¿˝£¨7‘¬±±æ©–¬…œ –∆⁄∑ø◊°’¨∫ûºs¬ ÉHûÈ7.1%£¨ÑìΩ¸4ÇÄ‘¬–¬µÕ°£ƒ≥ôCò㵃îµì˛Ô@ 棨Ωÿ÷¡6‘¬µ◊£¨±±æ©°¢…œ∫£°¢èV÷ð°¢…Ó€⁄Àƒ¥Û≥« –µƒø… €√Ê∑e∞¥’’÷Ð∆Ωæ˘≥…Ωª¡ø”ãÀ„£¨»•éÏ¥ÊïrÈg∑÷Ñeþ_µΩ16ÇÄ‘¬°¢10ÇÄ‘¬°¢7ÇÄ‘¬∫Õ12ÇÄ‘¬°£¥ÀÕ‚£¨Œ‰ùh°¢∫º÷ð°¢åé≤®µƒ»•éÏ¥ÊïrÈg…ı÷¡∏þþ_21ÇÄ‘¬°¢22ÇÄ‘¬∫Õ29ÇÄ‘¬£¨¡Ì”–ƒœæ©°¢∏£÷ð°¢ÃK÷ðµ»≥« –µƒ»•éÏ¥ÊïrÈg“≤≥¨þ^1ƒÍ°£

°°°°…œ∫£æG≥«√µπÂà@È_∞l”–œÞπ´Àæ∏±øÇΩõ¿Ì…Úµ©≈R∏Ê‘V”õ’þ£¨á¿Öñµƒ∫Í”^’{øÿ’˛≤þ◊å≤ª…Ÿ÷––°È_∞l…Ñ™ö‚¥ÛÇ˚£¨ƒÍ≥ı÷∆∂®µƒ‰N €»ŒÑ’¨F‘⁄ø¥ÅÌ“—þb≤ªø…º∞£¨ƒÐÕÍ≥…“ª∞Γ—Ωõ≤ªÂe°£

°°°°“ª∑Ω√Ê «‰N €œ¬ª¨£¨¡Ì“ª∑Ω√Ê «ŸYΩ≥‘æo°£èƒ„y––´@µ√ŸJøÓ‘ΩÅÌ‘Ω¿ßÎy£¨–≈Õ–»⁄ŸY”÷±ª∏˜¥Û„y––Ω–Õ££¨È_∞l…Ã’˝√Ê≈R÷¯”– ∑“‘ÅÌ◊Ó¥ý»ıµƒŸYΩÊú°£

°°°°¡Ì“ªÇÄîµì˛∏¸ƒÐÛw¨FÈ_∞l…õƒ…˙¥ÊÝÓõr£¨Ω҃ͫ∞7ÇÄ‘¬£¨∑øµÿÆa––òIÉ»π´È_µƒπ…ôý≤¢ŸèøDžʺ∞ΩÓ~±»»•ƒÍÕ¨∆⁄∑≠∑¨°£≤¢Ÿèµƒ∞∏¿˝îµ¡ø∫Õ≤¢ŸèøÇΩÓ~º∞∆Ωæ˘ÜŒ∞∏¿˝≤¢ŸèΩÓ~æ˘Ñì‘Ïöv ∑–¬∏þ°£

°°°°œ≤ög◊‘∑QûÈ°∞≤Ÿ±P ÷°±µƒ…œ∫£ª∫ÍÕ∂ŸY∞l’π”–œÞπ´ÀæÝI‰NøDZOÑ¢¥∫“≤∑Q£¨◊°’¨Ìóƒøµƒ¸SΩïr¥˙“—Ωõþ^»•£¨“ª–©µÿÆa¥Û¿–ºäºäÞD–ÕþMÐä…ÃòIµÿÆaÌóƒø“≤’f√˜ò« –ü·¸cÈ_ º«–ìQ°£°∞Œ“µƒ“ª–©úÿ÷ð¿œýl“≤∞—ŸYΩèƒò« –≥È≥ˆÕ∂µΩ∆‰À˚Ìóƒø£¨À˚ÇÉ «å¶ –àˆ◊Ó√Ù∏–µƒ£¨ÔLœÚ“—Ωõ◊É¡À°£°±À˚’f°£

°°°°∑øÉrµ¯≤ªµ¯“™ø¥„y––

°°°°≤ªþ^£¨¸SΩïr¥˙ΩKΩY£¨≤ªµ»”⁄∑øÉr¡¢øÃæÕï˛œ¬µ¯°£

°°°°”õ’þ‘⁄≤…‘L÷–Ω””|µΩµƒ“ª–©∫£Õ‚Õ∂ŸY“∆√Ò”–œýÆ≤ø∑÷ «°∞≥¥∑ø◊°±£¨”…”⁄”|Ω«√Ù‰J°¢—€π‚™öµΩ£¨þ@–©»À¥Û∂ý‘⁄«∞–©ƒÍ÷–á¯ò« –Ér∏Ò±©ùq÷–´@¿˚ÿS∫Ò°£Ω¸É…ƒÍÅÌ£¨þ@–©»Àå¢◊‘º∫Õ∂ŸY÷ÿ–ƒÞD“∆µΩ¡À∞¸¿®œ„∏€°¢∞ƒÈT‘⁄É»µƒæ≥Õ‚∑øµÿÆa –àˆº∞á¯É»µƒ»˝ÀƒæÄ≥« –°£

°°°°À˚ÇÉ’JûÈ£¨ÎS÷¯’˛∏Æ’{øÿ’˛≤þµƒ¬‰åçº∞±£’œ∑ø¡¶∂»µƒº”¥Û£¨“ª∂˛æÄ≥« –µƒ∑øÉr…œùqµƒø’Èg”–œÞ£¨µ´»˝ÀƒæÄ≥« –ÖsþÄï˛±£≥÷œýÆî¥Ûµƒ…˝÷µø’Èg°£“Úûȃø«∞Œ“á¯≥« –ªØþM≥û‘‘⁄º”ÀŸþ^≥Ã÷–£¨éßÅÌ¡À∑øµÿÆaµƒÑÇ–‘–Ë«Û°£þ@∑NÑÇ–‘–Ë«Û‘⁄“ª∂˛æÄ≥« –“—⁄Ö”⁄Ôñ∫Õ£¨œýÆ≤ø∑÷≥« –æ”√Òº“Õ•Ÿè÷√¡ÀÉ…Ã◊º∞É…Ã◊“‘…œµƒ◊°∑ø°£Œ‰ùhÎ䡶≤øÈTµƒ“ªÌó’{≤ÈÔ@ 棨√øƒÍŒ‰ùh÷––ƒ≥«Ö^¡„ÎäŸMµƒ∑øÆa∂ýþ_5»fÃ◊£¨þ@’f√˜œýÆ≤ø∑÷ –√ÒûȺ“Õ•Œ¥ÅÌ◊°∑ø–Ë«ÛþM––¡ÀœýÆɶlj°£°∞∆‰å磨÷–á¯ò« –≈ðƒ≠µƒ◊Ó¥ÛÕ∆ ÷≤ª «’˛∏Æ£¨“≤≤ª «È_∞l…ã¨∏¸≤ª «≥¥∑ø◊£¨∂¯ «„y––°£°±“ª–©Ω¸ƒÍÈ_ º‘⁄∫£Õ‚≥¥∑øµƒÕ∂ŸY“∆√Ò’f£¨°∞¨FΩÒ„y––∑øŸJƒ£ Ω‘⁄»Œ∫Œ“ªÇÄ᯺“∂ºòOûÈ…Ÿ“䣨þ@∑N∑øŸJƒ£ ΩœÎ“™á¯É»ò«Ér≤ªùq∫ÐÎy°£°±

°°°°“‘“ªëÙÈ_∞l≥…±æûÈ80»f‘™µƒ∑øÆaûÈ¿˝£¨È_∞l…à €Ér100»f‘™£¨≥¥∑øøÕ ◊∏∂20%º¥20»f‘™∫Û£¨º¥ø…ŸJøÓ80»f‘™Ÿèµ√∑øÆa°£»Áπ˚≥¥∑øøÕ‘Ÿ“‘200»fŸu≥ˆ£¨–¬µƒŸè∑ø’þ÷ª–Ë≥ˆ40»f‘™£¨æÕø…Õ®þ^„y––∑øŸJŸèµ√∑øÆa£¨“ÚûÈ„y––∑øŸJ≤ª «“‘∑øÆa≥…±æ∞l∑≈µƒŸJøÓ£¨∂¯ «“‘ €ÉrøÇÓ~µƒ80%∞l∑≈µƒ∑øŸJ°£»Á¥À≥¥œ¬»•£¨±Ì√Ê…œΩ»⁄ÔLÎU‘⁄„y––£¨åçÎH…œÖs¬‰‘⁄¡À∑øøÕ…Ì…œ°£

°°°°À˚ÇÉ’JûÈ£¨ƒø«∞£¨“ª–©„y––‘⁄¬‰åç’{øÿ–¬’˛µƒþ^≥Ã÷–º”¥Û¡À ◊∏∂±»¿˝£¨µ´∆‰ª˘îµ“¿»ª“‘∑øŒð €ÉrûÈ÷˜£¨þ@ «’{øÿ’˛≤þÎy“‘◊ý–ßµƒ“ª¥Û‘≠“Ú°£≤ªþ^ÎS÷¯„y––∑øŸJƒ£ ΩµƒþM“ª≤ΩÕÍ…∆£¨ò«Ér÷ªùq≤ªµ¯µƒïr¥˙üo“…å¢≥…ûÈöv ∑°£