在家電延保的產業鏈上,消費者、零售商、維修商、廠商、延保公司、保險公司等,相互依賴而又相互制約,組成了一條復雜而又完整的產業鏈。理論上說,各方都是受益者。

但現實情況要復雜得多。

圍繞這條長長的利益鏈,各方有合作又有角力。

爭切延保市場巨大蛋糕

2006年9月,渠道巨頭國美率先推出類商品延保服務,家電延保就此橫空出世。那時,零售業的利潤已越來越薄,各大賣場開始把目光轉向售后——尋找新的贏利模式已成為家電零售商在粗放式增長后的集體需求。

一年之后,嘗到甜頭的國美對全品類進行了參保推廣。3年之后,家電延保即作為國美毛利率上升的利好因素寫進了年報里。記者查閱公開資料發現,當年國美延保銷售毛利高達52%。

另一渠道巨頭蘇寧也毫不示弱,經過“陽光保”試水后,2008年,蘇寧高調推出“陽光包”延保服務,根據其品牌經理透露的數字,至今已發展用戶超過萬人。

有2008年的研究資料顯示,根據歐美延保產業幾十年的發展經驗來看,延保行業的市場總額將基本等同于所依附行業銷售總額的2‰,而經測算,2008年中國家電延保的市場總額大約只占電器銷售產業的0.2‰。

在已有40多年延保發展史的美國,其服務更是深入人心,形成了一個繁榮的新興行業。公開資料顯示,美國99%的零售商都向消費者提供延保服務,60%的消費者在買車的同時購買延保服務,43%的消費者在買電器的同時會選擇購買延保服務,電腦產品的延保購買率則超過了85%。而中國市場延保購買率目前只有10%左右。

巨大的市場潛力吸引著各大零售商紛紛爭切延保服務這一市場蛋糕。除國美系的“家安保”、蘇寧的“陽光包”外,五星電器推出了“貼心保”,時尚電器推出了“無憂寶”,IT連鎖零售企業宏圖三胞推出了“放心購”……甚至連網上商城也開始力推家電延保,如京東推出了“延保通”,新蛋推出了“蛋保包”等等。

和任何一種商品一樣,延保服務產品進入中國,毫無疑問還是源于市場需求。

“把對保修服務的消費權還給消費者”,2007年美延中國區總裁謝曉辛的話或許是一個恰當的注釋。

但另一方面,“花錢買服務”并不是中國消費者的習慣,在對價格高度敏感、誠信體系又不盡完善的中國市場,拓展延保業務并非易事。今年3月,45%凈利潤來自于延保服務的“百思買”退出中國就可見一斑。

“這對于家電延保的主推者,會是什么心情?就如同看見了金礦,總嫌挖得太慢一樣。”有業內人士如此比喻。

家電延保的主推力量

事實上,真正主推、也能推動家電延保的只有兩股力量:手握眾多廠家品牌和消費者資源的渠道商,設計家電延保服務產品、負責服務流程各環節管控的延保公司。雖然也有廠家自己做延保或者相當于延保的產品,但一般都做不大,有成本原因,更主要是渠道因素使然。

對于大部分消費者而言,延保公司顯得頗為神秘。

實際上,它在家電延保產業鏈上是影子一樣的存在,卻又不可或缺。

不過,“被關注”確實不是延保服務商們愿意看到的局面。中國質量萬里行記者在多方采訪時發現,無論是外資延保公司還是本土延保公司,他們都不約而同地選擇了“低調”的態度。自稱本土最規范的家電延保公司——北京英睿得科技服務公司銷售部經理吳余明就在接受本刊記者采訪時表示:“中國家電延保市場還很脆弱,處在一個培育的階段,需要很好地呵護,我們不希望被過多關注,只想踏踏實實地做事。”

延保公司實質上是第三方售后服務機構。“它有幾面性,首先你可以把它當做一個延保服務產品的設計和提供者,然后是一個保險的設計者,再從保險公司的角度來說,延保公司又是一個把關者。”熟悉延保公司運作模式的喬羽(化名)向記者表示。

延保公司的核心是一支包括精算師、營銷人員、呼叫中心、質量監控在內的管理團隊,而決定延保公司盈虧的關鍵是延保服務定價。“猶如一個需要多種反應物質精確配比才能發生的化學反應,延保服務的定價需要參照產品的生命周期、損壞率、維修成本,甚至受歡迎的程度,不能出現任何差池。”喬羽說,“所以不同的產品、不同的部件、不同的延保年限,價格都是不一樣的。”

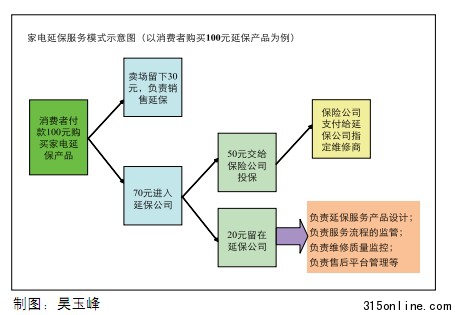

定好價后,延保公司首先要和保險公司談,延保公司會拿出延保服務產品價格的大部分與保險公司簽訂保險合同,之后外面出現的所有費用,由保險公司來支付。

“然后延保公司就可以去賣延保了,一般是去找一個大的零售終端合作,也可以做直銷,也可以去找廠家,和廠家談捆綁在產品里面賣。總之用各種銷售渠道銷售出去。”喬羽說,用戶購買了延保服務、簽訂協議以后,如果出現質量問題,在保修期內就去找廠家,過了廠家保修期之后,延保協議就生效了——“實際上協議后面捆綁的是一張保單,但保單消費者是見不到的。”

“延保公司上游由保險公司承擔一些產品質量風險,下游會有自己的維修網絡,有可能是自己搭建的,有可能是外包的,作為特約維修商。用戶出現質量問題之后特約維修商去維修,最后把所有的單據拿回來之后,通過保險公司審核,付給維修公司費用。大致是這么一個流程。”喬羽說。

利益分配方面,最強勢的依然是渠道商。“比如延保賣給消費者是100元錢,銷售渠道能留到百分之三十到四十。

假設30元錢留給賣場,那么延保公司收了70元錢,其中大約要有50元錢給了保險公司。當然,這個比例實際上是看你和保險公司之間的協議的。賣場這塊基本是30%到50%。”喬羽說,“剩下的20%就是延保公司的毛利,還要承擔管理費用,售后服務平臺支出等等。”記者查詢發現,據公開報道,新可安拿出延保價格的40%~50%作為保費向保險公司投保。

這和喬羽的說法基本一致。

家電延保一年能為利益方帶來多大的收益?記者查閱到可參照的數字是,據《中國消費者》雜志報道,2009年,僅“北京國美”家安保延保服務銷售額就達到3000萬元,家安保的購買比例近,其中服務的實際參與率20%。

以此推算,效益十分可觀。

不過,同樣在2009年,315消費電子投訴網統計顯示,這一年共受理了國美電器的有效投訴1077宗,其中家用電器的投訴量最大,占國美投訴總量的六成以上,延保是其中因素之一。

被利益裹挾的延保服務

“明白這里面的核心利益關系,就不難理解現在家電延保服務中出現的不和諧現象了。”品牌家電售后經理鄭巖感慨。

利益驅動之下,諸如捆綁銷售、虛假承諾、夸大宣傳、維修質量不高、亂收費等消費者投訴的亂象不可避免。他認為,至少從目前來看,延保行業在提高服務質量上下的功夫遠遜于逐利的沖動。現在大部分市場終端都在做或準備做家電延保,這直接帶來了激烈的市場競爭,“以賣場為例,大部分家電延保促銷員不光是有提成,還都是有任務的,完成得好受獎勵,完成得不好受處罰,怎么辦?虛假承諾、夸大宣傳,這種情況下,他們怎么愿意和消費者簽訂延保協議?因為利益的默契,一些賣場的負責人或監管者也就睜只眼閉只眼了。并且,很多促銷員都是干幾年就閃身走人了,留下的只能是一筆無頭賬。消費者的投訴能不增多么?”

延保公司也大致如此,“呼叫中心、流程管理、質量監控……這都需要成本,而且這些都是不透明的。”鄭巖說。

實際上不僅如此,現實中的整個家電延保產業鏈上,利益方之間的關系錯綜復雜。

零售商和延保商的利益切割、延保商和保險公司的利益切割、零售商和生產商的利益切割、生產商和延保商的利益切割、維修商和廠商之間的利益切割……廠家自己做延保與零售商做延保之間的矛盾,保險公司做延保與延保服務商之間的矛盾、廠家做延保與延保商做延保之間的矛盾……不一而足。

也有專家認為,國內的延保服務商絕大部分是歐美等國的延保服務機構,有些“水土不服”,其實行的服務標準和服務方式,沒有針對中國的家電銷售模式及消費者的消費習慣和服務需求來設計和規劃。而從另一個角度來看,延保服務商和家電零售商是相對獨立的,他們會從各自的利益角度出發,在有些情況下無法做到向消費者提供統一和全面的服務,從而損害了消費者的合法權益。

這也是鄭巖感到煩惱的方面。很多延保公司用非授權維修商來為消費者提供保修服務,“但非授權的網點第一拿不到原廠配件;第二,廠家沒有授權修理,有時候消費者也不認。結果最后為了不損傷品牌,我們只能買單。”鄭巖說,“還有些網點存在亂收費的問題,這也造成了消費者對延保承諾的不理解,也損害了我們的顧客滿意度。”

他表示,“其實,延保公司提供延保,我們授權委托你提供延保,你把相關的服務提供給我們,一個結算的流程,一個服務的流程,只要搞定這兩個流程,事情就很好操作了。”

還有更甚的。鄭巖告訴記者,有一家延保公司曾找過他,“說要賣我們的延保,說了一個特別不靠譜的模式,還資本運作云云”。

他很生氣,就說你們別延保了,我現在的售后服務你敢保嗎?我原來計劃萬,現在我給你保,我給你800萬。

你不是資本運作嗎,你賺1500萬,你還我萬,我省200萬。敢簽嗎?對方囁嚅:

沒考慮過。

“就怕那種不是真心做延保提高服務質量的,”鄭巖說,“那就是淘金來了。”

令業界人士擔憂的是,延保作為一種有償售后服務契約承諾,既具有無形服務商品的特性,同時又是一種風險管理產品。但迄今相關部門尚未對延保概念作出明確界定。這也正是消費者權益受侵害的重要原因。

對此,中央財經大學保險學院民商法博士方志平教授表示,延保既是在銷售一種保險產品,又是在與消費者建立一種合同。應該既適用《保險法》,又適用《消費者權益保護法》,兩者并不矛盾。

“延保行業的參與者應該強化提高服務質量,同時更多地應該做一些基礎工作,如開拓發展合作伙伴、教育消費者、培養市場認知度、建立品牌價值等。只有讓企業和消費者知道、了解延保業務,延保產業高速的發展時期才會到來,”他認為,“這個過程也是逐步建立和健全中國家電延保產業的行業標準和準則的過程,而其中的參與者,也必將是延保產業真正的利益分享者。