°°°°”Ùêûµƒ∆ÛòI

°°°°ÑeôÇ˚–ƒ£¨TCLµƒ∂≠ ¬ÈL¿Óñ|…˙±»ƒ„þÄ”Ùêû°£

°°°°2011ƒÍ£¨TCLÉÙ¿˚ùô≤ªµΩ17É|‘™£¨µ´∂ê ’∏þþ_42É|∂ý‘™°£◊ÓΩ¸“ª¥Œπ…ñ|¥Ûï˛µƒïr∫Ú£¨∫Ð∂ýπ…ñ|ÿüÜñ¿Óñ|…˙∏…¬ÔΩªƒ«√¥∂ý∂ê°£¿Óñ|…˙üoƒŒµÿ±Ì æ£∫“Œ“øœ∂®õ]”–∂ýΩª∂ê°£”

°°°°‘⁄þ@42É|∂ý‘™÷–£¨”–∞Ÿ∑÷÷Æ Æé◊ «∂êÕ‚µƒ––’˛–‘ ’ŸM°£¿Óñ|…˙嶃œ∑Ω÷Ѓ©”õ’þΩ®◊h’f£¨ΩÔ˝∏Ωº”∫Õ≥« –Ω®‘OŸMµ»∂ê∑N£¨∂º «∂˛ Æ∂ýƒÍ«∞ÿî’˛ ’»Î∫Ð…Ÿµƒïr∫Ú’˜ ’µƒ£¨¨F‘⁄ÕÍ»´ø…“‘úp√‚…ı÷¡»°œ˚°£

°°°°¿Óñ|…˙±≥∫Ûµƒ∆ÛòI»∫Ûwµƒúp∂ê‘V«Û «£¨œ£Õ˚Ö¢øº‘Á∆⁄Õ‚ŸY∆ÛòIÉûªð’˛≤þå¶∆ÛòI¿˚ùô÷–ÞDÕ∂ŸY≤ø∑÷ë™þmÆîúp√‚À˘µ√∂꣨πƒÑÓ‘ŸÕ∂ŸY£¨Õ¨ïrûÈ––’˛–‘ ’ŸMúpÿì°£

°°°°å¶À˚ÇÉÅÌ’f£¨¨F‘⁄µƒ∂ê ’÷–Õ˘Õ˘∞¸∫¨¡À÷ÿèÕ’˜ ’°£

°°°°±»»Á’f£¨”–√ΩÛw‘¯Ωõπ´È_àÛµ¿¡ÀºØ≥…Îä¬∑π§òIµƒ∞∏¿˝°£‘⁄þ@ÇÄ––òI£¨π§òI¡˜≥ÃÕ˘Õ˘∞¸¿®–æ∆¨‘O”ã°¢º”π§°¢úy‘á°¢∑‚—bÀƒÇÄ≠hπù°£»Áπ˚“ªÇÄ∆ÛòI◊‘º∫◊ˆÀƒÇÄ≠hπù£¨“‘Æa…˙150»fµƒ‰N €Ó~ûÈ¿˝£¨∞¥17%∂ê¬ ¿U‘ˆ÷µ∂ê25.5»f‘™°£µ´åçÎH…œ£¨ÎS÷¯Ωõù˙µƒ≤ªîý∞l’π£¨∑÷π§◊ɺö£¨∆ÛòI‘ΩÅÌ‘Ω∂ýµÿï˛þxìÒÕ‚∞¸°£ºŸ‘Oå¢∆‰÷–É…ÇÄ≠hπùÕ‚∞¸£¨þ@É…ÇÄ≠hπùÆa…˙µƒÝIòIÓ~ûÈ60»f‘™£¨ƒ«√¥Õ‚∞¸µƒπ´Àæ–Ë¿Uº{3»f‘™ÝIòI∂ê°£‘⁄¨F––µƒ∂ê÷∆÷–£¨Õ‚∞¸ÕÍ≥…£¨þ@º“ºØ≥…Îä¬∑π´Àæ◊Ó∫Û◊ˆ≥ˆ≥…∆∑‰N €≥ˆ»•∫Û£¨þ@3»f‘™“≤≤ªƒÐµ÷ø€£¨À˘“‘’˚ÇÄ≠hπù÷–᯺“ ’µΩµƒ∂ê ’åçÎH…œ «25.5»f+3»f=28.5»f‘™°£

°°°°èƒþ@ÇÄ∞∏¿˝÷–ø…“‘ø¥µΩ£¨∑÷π§‘Ωºö£¨á¯º“ ’µΩµƒ∂êæÕ‘Ω∂ý£¨þ@’˝ «Ç˜Ωy∂ê÷∆≈c¨F¥˙ÆaòI–ŒëB÷ÆÈg≤ª∆•≈‰À˘åß÷¬µƒ°£

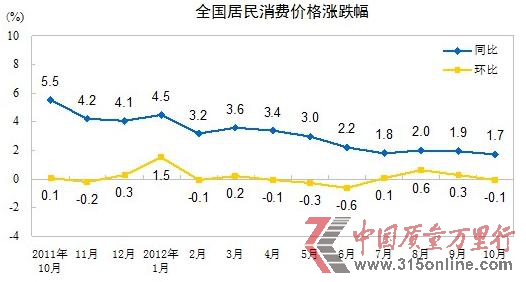

°°°°µ´þ@ò”µƒÝÓõr’˝‘⁄∞l…˙∏ƒ◊É°£2012ƒÍ1‘¬∑𣨅œ∫£Ü¢Ñ”“‘‘ˆ÷µ∂êÃÊ¥˙ÝIòI∂굃∏ƒ∏Ô°£∫ÐøÏ£¨±±æ©°¢Ω≠’„“ªéßµƒµÿ∑Ω’˛∏Æ“—Ωõºäºä∏˙þM£¨…ÍàÛ‘á¸cŸY∏Ò°£

°°°°þ@÷ª «–¬“ªðÜ∂ê∏ƒ÷–µƒ“ª≤ø∑÷°£2011ƒÍ“‘ÅÌ£¨Œ“á¯Íë¿m≥ˆ≈_∂ýÌó∂ê∏ƒ¥Î ©£¨…ʺ∞‘ˆ÷µ∂ê°¢ÝIòI∂ê°¢ÇÄ»ÀÀ˘µ√∂ê°¢∆ÛòIÀ˘µ√∂ê°¢ŸY‘¥∂ê∫ÕÍP∂êµ»∂ýÇÄ∂ê∑N°£

°°°°∆‰÷–£¨”∞Ìë√Ê◊ÓèVµƒ «ÇÄ∂ê∆’˜¸c”…2000‘™Ã·∏þ÷¡3500‘™°£ÿî’˛≤øÈL÷x–Ò»ÀÕ∏¬∂£¨2012ƒÍå¢Ã·∏þ‘ˆ÷µ∂ê≈cÝIòI∂ê∆’˜¸c°£∂¯ì˛ŸZøµÕ∏¬∂£¨2012ƒÍ÷–᯵ƒþMø⁄≠hπù”–¡˘∞Ÿ∂ýÌóÆa∆∑ÍP∂ê“™œ¬’{°£

°°°°÷¡¥À£¨–¬“ªðܵƒ∂ê∏ƒ»´√Êܢє°£

°°°°∂ý ’¡À»˝ŒÂ∂∑

°°°°æC”^π≤∫Õ᯵ƒ∂ê ∑£¨≤Ó≤ª∂ý√ø∏٠ƃÍ∂ºï˛”–“ª¥Œ¥Û∂ê∏ƒ°£√ø“ª¥Œ∂ê∏ƒ£¨∂ºº»≈cΩõù˙ΩYò㵃◊ɪØ√Ы–œýÍP£¨”÷ï˛éßÅÌ’˛÷Œ°¢Ωõù˙ÍPœµµƒ…ÓøÃ’{’˚°£

°°°°÷µµ√”õ‰õµƒµ⁄“ª¥Œ∂ê÷∆∏ƒ∏Ô£¨ «…œ ¿ºo∞À ƃͥ˙≥ıµƒ“¿˚∏ƒ∂ꔣ¨å¢¥À«∞”ãÑùΩõù˙ïr∆⁄ᯔ–∆ÛòI…œΩªµƒ¿˚ùô£¨∏ƒûÈ’˜∂ê°£

°°°°ÃÏΩÚÿîΩõ¥ÛåWÿî’˛åWø∆ ◊œØΩà ⁄¿Óüòπ‚嶃œ∑Ω÷Ѓ©”õ’þ’f£¨“¿˚∏ƒ∂굃‘≠“ÚæÕ‘⁄”⁄þ@ÇÄïr∫Ú –àˆ“—Ωõ‘ΩÅÌ‘Ω÷ÿ“™¡À£¨∆ÛòIΩª∂굃ÜñÓ}‘ΩÅÌ‘ΩÕª≥ˆ”°£

°°°°Ω”÷¯æÕ «1994ƒÍµƒ∑÷∂ê÷∆∏ƒ∏Ô°£Æîïrµƒ÷–—Î’˛∏Æ√Ê≈R“É…Çı»÷ÿ”þ^µÕ(ÿî’˛ ’»Î’ºá¯√Ò ’»Îµƒ±»÷ÿþ^µÕ∫Õ÷–—Îÿî’˛ ’»Î’º»´á¯ÿî’˛ ’»Îµƒ±»÷ÿþ^µÕ)£¨þ@ «∑÷∂ê÷∆∏ƒ∏Ôµƒ◊Ó¥Ûøº¡ø°£

°°°°∑÷∂ê÷∆∏ƒ∏ÔΩ‚õQ¡À÷–—Îõ]ÂXµƒ¿œÜñÓ}£¨µ´‘Ï≥…µÿ∑Ω’˛∏Æ‘ΩÅÌ‘Ω∏Fµƒ–¬ÜñÓ}°£∑÷∂ê÷∆∏ƒ∏Ô∫Û£¨ÿîôý÷ÿ–ƒ…œ“∆÷–—Σ¨µ´ ¬ôý÷ÿ–ƒœ¬“∆µÿ∑Ω°£µÿ∑Ω’˛∏Æ“™ÕÍ≥…’˛øÉ£¨æÕ“™∏„Ω®‘O£¨µ´”÷»±ÂX£¨ÿî’˛Ãùø’µΩµÿ∑Ω…œþBπ§ŸY∂º∞l≤ª≥ˆÅÌ°£”⁄ «£¨Ñì ’∫ÕÕ¡µÿÿî’˛È_ º¡˜––£¨“≈Ð≤øÂXþM”»•“™÷–—Î’˛∏ƵƒÞD“∆÷ß∏∂£¨“≤”…¥À≥…ûÈæ©≥«“ªæ∞°£

°°°°2003ƒÍ“‘ÅÌ£¨Œ“á¯åç ©¡À∞¸¿®Ωy“ªÉ»Õ‚ŸY∆ÛòI∂ê°¢‘ˆ÷µ∂êÞD–Õ°¢»°œ˚ÞròI∂ê°¢–Þ”ÜÇÄ»ÀÀ˘µ√∂êµ»–¬µƒ∂ê÷∆∏ƒ∏Ô£¨Ü¢Ñ”¡À”÷“ªðܵƒ∂ê∏ƒ°£µ´þ@é◊ƒÍµƒΩYπ˚Ös «£¨Œ“á¯ÿî’˛ ’»Î≥¨ ’‘ΩÅÌ‘Ω∂ý£¨≥¨ ’µƒÿî’˛ ’»Îõ]”–±ªº{»ÎÓAÀ„∑®µƒºs ¯∑∂á˙÷ÆÉ»£¨”…’˛∏Æ◊‘”…÷ß≈‰°£þ@‘Ï≥…≥¨ ’≤ø∑÷µƒŸYΩ π”√∏Øî°∏þ∞l°£

°°°°ƒø«∞µƒÓAÀ„∑®“é∂®£¨’˛∏Æ‘O¡¢–¬µƒ∂ê∑N£¨“™Ωõþ^»À¥Ûµƒ≈˙ú °£µ´ «ÓAÀ„∑®õ]”–“é∂®µÿ∑Ω’˛∏Æ≤ªƒÐ≥¨Ó~’˜∂꣨∂ý ’µƒ∂ê≤ª еΩ∑®¬…µƒºs ¯°£

°°°°¿ÓѶÈwΩ®◊h£∫»Áπ˚≥¨þ^¡À“é∂®µƒ∑˘∂»£¨≤ªƒÐ◊˜ûÈ’˛øÉ£¨∂¯ë™‘ì◊˜ûÈ»À¥ÛŸ|‘É∫ÕÜñÿüµƒ ¬Ìó°£’˛∏Æ뙑ìΩ‚·åÓAÀ„∆´≤Óµƒ‘≠“Ú£¨å¶≥¨÷ß≤ø∑÷“™◊ˆ’J’Ê»Áå絃àÛ∏Ê°£